Výběrem daní jsou pověřeny finanční úřady, v některých případech úřady celní. V souvislosti s novelou zákona č. 531/1990 Sb., o územních finančních orgánech zaniklo s účinností od 1. 1. 2007 23 finančních úřadů. Které to jsou a na které přešla jejich působnost naleznete zde.

Daně se platí příslušnému úřadu v české měně. Při každé platbě musí být uvedeno, na kterou daň je platba určena. Vědět, jestli svoji platbu posíláte na FÚ, nebo na CÚ, ale rozhodně není všechno. Je nutné znát odpovídající číslo bankovního účtu finančního nebo celního úřadu a správný postup při poukazování finančních prostředků.

Na jaký účet platbu poslat?

Území České republiky pokrývá 199 finančních úřadů (FÚ) a 54 celních úřadů (CÚ). Správou spotřebních daní bylo celkem pověřeno 79 celních úřadů, poboček a oddělení celních úřadů. Čísla jejich bankovních účtů pro placení daní jsou složena z předčíslí bankovních účtů a z matrikových částí.

Příklad konstrukce celého čísla bankovního účtu pro úhradu daně z nemovitostí u Finančního úřadu pro Prahu 1:

7755-7625011/0710. |

Úplný tvar čísla bankovního účtu pro úhradu určité daně místně příslušnému FÚ nebo CÚ se sestaví z

předčíslí bankovního účtu, z

matrikové části a z

kódu banky. Předčíslí bankovního účtu a matriková část jsou od sebe odděleny pomlčkou, za matrikovou částí bez mezery následuje lomítko a směrový kód ČNB.

-

Předčíslí bankovního účtu (v rozsahu dvou až pěti číslic) jednoznačně určuje druh daně, k jejímuž vybírání je účet zřízen. Pro konkrétní druh daně je předčíslí vždy shodné pro všechny finanční nebo celní úřady. Seznam předčíslí pro jednotlivé druhy daní je uveden

zde (pro FÚ) a

zde (pro CÚ).

- Matriková část určuje vlastní FÚ nebo CÚ. Všechny bankovní účty jednoho úřadu mají stejnou matrikovou část. Jejich seznam je uveden zde (pro FÚ), zde a zde (pro CÚ).

- Směrový kód ČNB je 0710, (všechny FÚ i CÚ) mají vedeny účty u ČNB).

Platbu můžete uhradit v prostřednictvím daňové složenky, poštovní poukázky, bezhotovostně prostřednictvím bankovního příkazu z bankovního účtu případně formou internetového bankovnictví.

On-line či na přepážce banky

Nejjednodušší je samozřejmě převod bezhotovostní, zejména pomocí nástrojů přímého bankovnictví. Na jaké číslo účtu a s jakým kódem banky platbu odeslat již víme, upozorněme ale ještě na "záludnost". Číslo účtu příjemce, pokud to jde, musí zachovávat strukturu: předčíslí účtu, pomlčka, číslo matriky (bez lomítka a označení kódu banky, pro výše uvedený příklad tedy tvar 748-37628651). Pokud je na příkazu k úhradě předdefinováno číslo účtu příjemce ve tvaru s pomlčkou a vy použije tvar bez pomlčky, platba nebude na účet správce daně připsána a vrátí se vám. Tak může nastat situace, že daň nebude zaplacena v termínu a vy budete čelit pokutě.

Podívejme se tedy na další "bezhotovostní náležitosti", které by mohly činit potíže.

- Při bezhotovostním bankovním převodu se používá univerzální konstantní symbol 1148.

-

Svoji totožnost sdělujete prostřednictvím variabilního symbolu. Máte-li přiděleno daňové identifikační číslo (DIČ), vepíše do příslušné kolonky pro variabilní symbol kmenovou část DIČ, tj. čísla za písmeny CZ. Pro uvedený případ je tedy variabilní symbol roven číslu 12345678. Není-li poplatník (plátce) registrován, to znamená, že nemá přiděleno DIČ, uvede v případě fyzické osoby do kolonky pro variabilní symbol své rodné číslo, a to bez jakýchkoliv mezer, pomlček nebo lomítek. To znamená, že uvede 9 nebo 10 číslic v řadě za sebou, v případě právnické osoby uvede své IČO. Ve výše uvedeném tvaru se vyplňuje variabilní symbol při zasílání platby v rámci daňové exekuce na účet celního úřadu. Pro specifický případ plnění platební povinnosti vůči finančnímu úřadu v rámci daňové exekuce se oproti výše uvedeným pravidlům vyplňuje do kolonky pro variabilní symbol číslo exekučního příkazu.

- Specifický symbol nevyplňujte, nejde o povinnou položku.

Pokud k převodu peněz z vašeho účtu používáte poštovní poukázku typu "A", musíte vyplnit identifikační údaje na její zadní straně.

| Co důležitého nás čeká v roce 2007? |

| Odpovědi naleznete v našem novém speciálu Peníze 2007: co nás čeká a kolik to bude stát. V sérii článků vás seznámíme se všemi významnými změnami, které nás letos čekají a pomůžeme vám je co nejlépe využít.

Rok 2007 je časem převratných změn hlavně v sociální síti, kde došlo např. k významné úpravě při konstrukci životního minima. Věnovat se budeme ale také daním, cenám energií či deregulaci. V neposlední řadě vám poradíme jak v novém roce investovat. |

Platba "kešem"

V hotovosti na přepážce finančních úřadů můžete od 1. 1. 2007 zaplatit daň až do půl miliónu Kč, jde o denní limit na všechny druhy daně za jednoho daňového poplatníka jednomu FÚ.

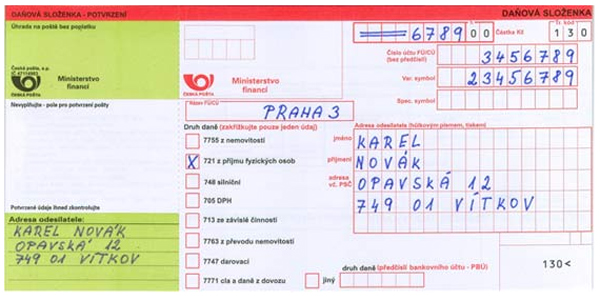

Daňová složenka: zdarma

Od roku 2006 lze prostřednictvím České pošty používat pro platbu finančnímu či celnímu úřadu tzv. daňovou složenku. Ta je narozdíl od běžné poštovní poukázky osvobozena od poštovních poplatků, cenu za službu pošty hradí FÚ nebo CÚ. Daňovou složenkou ovšem nelze použít na všechny daně, využitelná je v případě těchto plateb (pro finanční úřady) a v těchto plateb (pro celní úřady). Pro úhradu jiných druhů daní a zejména k platbě sankcí je nutné použít běžnou poštovní poukázku (viz dále).

Daňovou složenku si můžete vyzvednout na každé pobočce České pošty, na finančních a celních úřadech. Po vyplnění daňové složenky je při převzetí hotovosti na pobočce České pošty daňová složenka potvrzena. Pravá část daňové složenky zůstává uložena u České pošty a levou část si ponecháváte vy jako doklad o poukázané platbě. Obsah údajů z převzaté daňové složenky Česká pošta automatizovaně pomocí přenáší do datového souboru, který je odesílán finančnímu či celnímu úřadu, a který je jedinou podkladovou informací pro tohoto příjemce hotovosti. Je tedy důležité dobře vyplnit údaje na daňové složence, aby platba byla příjemci doručena a byla bez problémů identifikována.

Platba daní pomocí této tzv. daňové složenky je oproti klasické poštovní poukázce zdarma.

Do levé části daňové složenky vypisujete jen adresu odesílatele, tedy jméno a adresu bydliště (u fyzických osob) nebo název a adresu sídla (u právnických osob).

Do pravé části vypisujete následující:

-

Druh daně - na daňové složence je uvedeno osm druhů daní, pro jejichž úhradu se nejvíce využívá bezhotovostní forma placení. V případě, že chcete prostřednictvím daňové složenky zaplatit jednu z nabízených daní, postačí u příslušné daně označit kolonku křížkem (x). Pro ostatní druhy příjmu, které nejsou přímo předtištěny na daňové složence, musíte označit křížkem (x) kolonku "jiný" a vyplnit položku "druh daně (předčíslí bankovního účtu - PBÚ)".

-

Druh daně (předčíslí bankovního účtu - PBÚ) - toto číselné označení čísla účtu slouží pro automatizované zpracování. Je nezbytné vyplnit tuto položku správně, aby poukazovaná částka byla přijata na konkrétní účet finančního nebo celního úřadu. Seznam předčíslí pro vybrané druhy daní hrazené daňovou složenkou je uveden

zde (pro FÚ) a

zde 8 (pro CÚ).

-

Částka Kč - uvádí se částka poukazované platby v hotovosti v Kč.

-

Tr. kód (Transakční kód) je povinný třímístný numerický údaj identifikující typ složenky, tento údaj je již na daňové složence předtištěn.

-

Číslo účtu FÚ/CÚ (bez předčíslí) - určuje vlastní finanční nebo celní úřad. Všechny bankovní účty jednoho úřadu mají stejnou matrikovou část, viz úvod článku.

-

Var. symbol (Variabilní symbol) - bylo-li vám přiděleno daňové identifikační číslo (DIČ), vepíšete do příslušné kolonky pro variabilní symbol kmenovou část DIČ, t.j. čísla za písmeny CZ. Pokud nemáte DIČ, uvedete v případě fyzické osoby své rodné číslo, a to bez jakýchkoliv mezer, pomlček nebo lomítek, tj. uvedete 9 nebo 10 číslic v řadě za sebou, v případě právnické osoby uvede IČO. Číslice se do kolonky Variabilní symbol vyplňují tak, aby poslední číslo bylo umístěné v poslední 10. pozici. Znamená to, že při vyplňování čísla kratšího než 10 číslic zůstávají přední pozice položky variabilního symbolu nevyplněny.

-

Spec. symbol (Specifický symbol) - tato položka je nepovinná.

-

Adresa odesílatele - v případě, že je odesílatelem fyzická osoba, vyplňuje kolonky nadepsané Jméno, Příjmení a adresa vč. PSČ požadovanými údaji. Pokud je odesílatelem právnická osoba, zapisuje se do kolonek Jméno a Příjmení název právnické osoby (ve zkráceném tvaru) a do třetí části se vyplní adresa sídla.

"Obyčejná" složenka

K platbě daní samozřejmě můžete použít i standardní poštovní poukázku typu "A". Zadarmo to sice již nebude, zaplatíte standardní poštovní poplatek ve výši 20 Kč do částky 5 000 Kč (včetně) nebo 30 Kč do částky 50 000 Kč plus 5 Kč za každých dalších započatých 10 000 Kč. Ale zato můžete tuto "klasickou složenku" použít pro platby všech druhů daní a všech odvodů sankční povahy. Způsob, kterým pošta se složenkou naloží a jaký doklad vám zůstane, je totožný jako v případě daňové složenky.

Pokud si za účelem zaplacení daně slouženkou vyzvednete na místně příslušném finančním nebo celním úřadě předtištěnou poštovní poukázku určenou k úhradě jednotlivé daně, musíte uvést pouze své identifikační údaje - údaje o odesílateli a variabilní symbol. Rozhodnete-li se pro prázdnou poštovní složenku, musíte do všech kolonek uvést dobře čitelné správné a úplné údaje, pokud možno černou barvou (při použití jiné barvy dochází k většímu výskytu chybně nebo nečitelně sejmutých údajů).

Do levé části poukázky vypisujete následující:

Kč - uvádí se částka poukazované platby v hotovosti v Kč.

Slovy - v této kolonce se uvádí slovy vyjádřená odesílaná částka v Kč.

Adresa majitele účtu - uvádí se název a adresa příslušného finančního nebo celního úřadu.

Č. účtu - Číslo účtu musí být uvedeno přesně ve tvaru odpovídajícím struktuře čísla bankovního účtu tj. ve tvaru předčíslí-matrika/0710.

V. symbol (Variabilní symbol) - prostřednictvím variabilního symbolu daňový poplatník (plátce) sděluje finančnímu nebo celnímu úřadu svou totožnost. Má-li poplatník (plátce) přiděleno daňové identifikační číslo (DIČ), vepíše do příslušné kolonky pro variabilní symbol kmenovou část DIČ, tj. čísla za kódem CZ (dříve za pomlčkou). Není-li poplatník (plátce) registrován, to znamená, že nemá přiděleno DIČ, uvede v případě fyzické osoby do kolonky pro variabilní symbol své rodné číslo, a to bez jakýchkoliv mezer, pomlček nebo lomítek, v případě právnické osoby uvede své IČO. V tomto tvaru se vyplňuje variabilní symbol při zasílání platby v rámci daňové exekuce na účet celního úřadu. Pro specifický případ plnění platební povinnosti vůči finančnímu úřadu v rámci daňové exekuce se oproti výše uvedeným pravidlům vyplňuje do kolonky pro variabilní symbol číslo exekučního příkazu.

S. symbol - tato položka je nepovinná.

Odesílatel - uvádí se jméno a adresa bydliště (u fyzických osob) nebo název a adresa sídla (u právnických osob).

Na spodním okraji poukázky může být uvedena položka Č. účtu. Tato položka se pro placení daní nevyplňuje.

Do pravé části poukázky vypisujete následující:

| Například při odesílání platby silniční daně (předčíslí 748) na účet finančního úřadu s matrikou 37628651 musí být v kolonce "ve prospěch účtu" uvedeno číselné označení : 0007480037628651. (V levé části poukázky je přitom uvedeno to samé číslo účtu v úplném tvaru 748-37628651/0710). |

|

Zdroj: Ministerstvo financí ČR |

Adresa majitele účtu - uvádí se název a adresa příslušného finančního úřadu.

Zpráva pro příjemce - zde může odesílatel uvést hůlkovým písmem do předtištěných kolonek krátký text určený pro příjemce.

Částka Kč - uvádí se částka poukazované platby v hotovosti v Kč.

Tr. kód (Transakční kód) je povinný třímístný numerický údaj identifikující typ poukázky a tento údaj je již na formuláři předtištěn.

Ve prospěch účtu - tato položka obsahuje číselné označení předčíslí a matriky účtu finančního úřadu, tzn. že pomlčka, lomítko a kód banky se zde neuvádějí. Předčíslí i vlastní číslo účtu (matrika) jsou doplněné o nuly. Předčíslí účtu doplněné o nuly se zapisuje do prvních 6 pozic zleva (maximální počet číslic pro předčíslí) a matrika do 10 pozic vpravo (maximální počet číslic pro číslo matriky finančního úřadu). Toto číselné označení čísla účtu slouží pro automatizované zpracování. Je nezbytné vyplnit tuto položku správně, pokud bude chybně uvedeno buď číslo účtu (tedy označení daně) nebo číslo matriky finančního úřadu (tedy příjemce platby), platba nebude přijata na účet v ČNB a bude vrácena odesílateli.

Kód banky - musí být vždy vyplněn kódem 0710 (kód ČNB).

V. symbol (Variabilní symbol) - pro vyplnění této položky platí stejná pravidla jako pro jeho vyplnění v levé části poukázky. Číslice se do kolonky vyplňují tak, aby poslední číslo bylo umístěné v poslední 10. pozici. Znamená to, že při vyplňování čísla kratšího než 10 číslic zůstávají přední pozice položky nevyplněny. V tomto tvaru se vyplňuje variabilní symbol při zasílání platby v rámci daňové exekuce na účet celního úřadu. Pro specifický případ plnění platební povinnosti v rámci daňové exekuce se oproti výše uvedeným pravidlům při zasílání platby na finanční úřad vyplňuje do kolonky pro variabilní symbol číslo exekučního příkazu.

K. symbol (Konstantní symbol) - při platbách daní včetně příslušenství daně se při odesílání peněz v hotovosti uvádí univerzální konstantní symbol 1149.

S. symbol - tato položka je nepovinná.

Odesílatel - v případě, že je odesílatelem fyzická osoba, vyplňuje kolonky nadepsané Jméno, Příjmení, Ulice (obec), Č. domu, PSČ. Pokud je odesílatelem právnická osoba, zapisuje se do kolonek Jméno a Příjmení název právnické osoby (ve zkráceném tvaru) a do třetí části se vyplní adresa sídla.

Zdroj informací: Blanka Hladká, daňová správa

| Exekuce majetku: práva exekutora a práva vaše |

| Hrozí vám exekuce? Nebo už vám dokonce exekutor stojí v kuchyni? Přečtěte si, co vám smí a nesmí zabavit. Že dlužník nejste vy? Nevadí, exekutor může sebrat i cizí věci. Chcete vědět, proč tomu tak je a jaká práva máte? Připravili jsme pro vás nový seriál, v jehož rámci vám nabízíme právní i praktické rady jak se zachovat v případě, kdy vám hrozí exekuce nebo již dokonce máte s exekutorem co do činění. Exekuce majetku: práva exekutora a práva vaše. |

Je pro vás výpočet a odvedení daně hračkou, nebo noční můrou? Jak často jste ve styku s daňovým úřadem? Stalo se vám, že poslané peníze nedošly?