Práce na dohodu. Jaká pravidla letos platí a proč je výhodná

22. 4. 2024 | Gabriel Pleska | 1 komentář

Jaké podmínky platí pro dohodu o provedení práce (DPP) a dohodu o pracovní činnosti (DPČ)? Co se změnilo a co se brzy měnit bude? Tady je přehled.

Nejdřív ta horší zpráva. Z výdělku průměrného pracujícího Čecha si stát vezme sedmou nejvyšší část ze všech 36 členských zemí Organizace pro hospodářskou spolupráci a rozvoj (OECD). Víc už musí lidé odevzdávat jenom v Belgii, Německu, Itálii, Francii, Rakousku a Maďarsku.

Do celkového daňového zatížení práce počítá OECD nejenom samotnou daň z příjmů fyzických osob, ale také povinné odvody hlavně na sociální (důchodové) pojištění. Jako model stál statistikům svobodný člověk s průměrnou mzdou, který nemá žádné děti nebo už je takzvaně nevyživuje.

V Česku musí odevzdat státu víc než dvě pětiny (43,75 %) příjmu. Přestože samotná daň je relativně nízká, odvody jsou naopak vyšší. Hlavně ty odvody, které za pracovníka platí zaměstnavatel – běžný člověk je sice nevidí, přesto výrazně prodražují jeho práci. Všechno dohromady tvoří superhrubou mzdu.

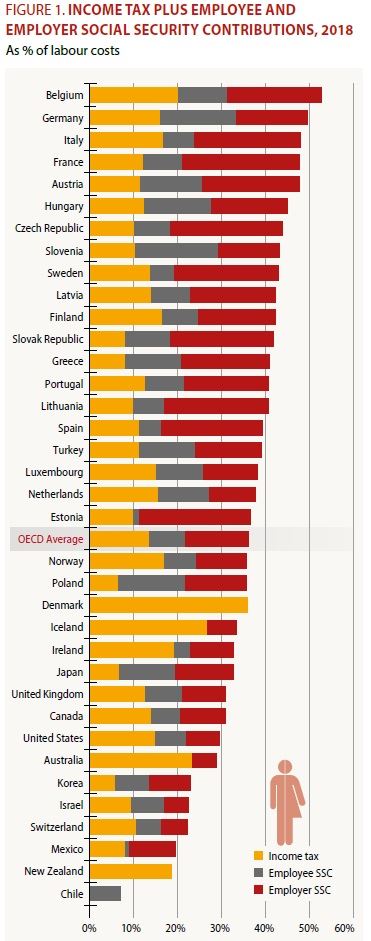

Celkové náklady práce v jednotlivých zemích OECD v roce 2018 porovnává následující obrázek. Výslednou hodnotu tvoří (zleva) samotná daň z příjmu, pojistné na straně zaměstnance a pojistné na straně zaměstnavatele.

Celkové daňové zatížení práce (samostatně žijící jedinec bez dětí s průměrnou mzdou).

Oproti tomu daňové zvýhodnění rodin s malými dětmi oproti bezdětnému svobodnému zaměstnanci je v Česku třetí největší ze všech 36 členských zemí.

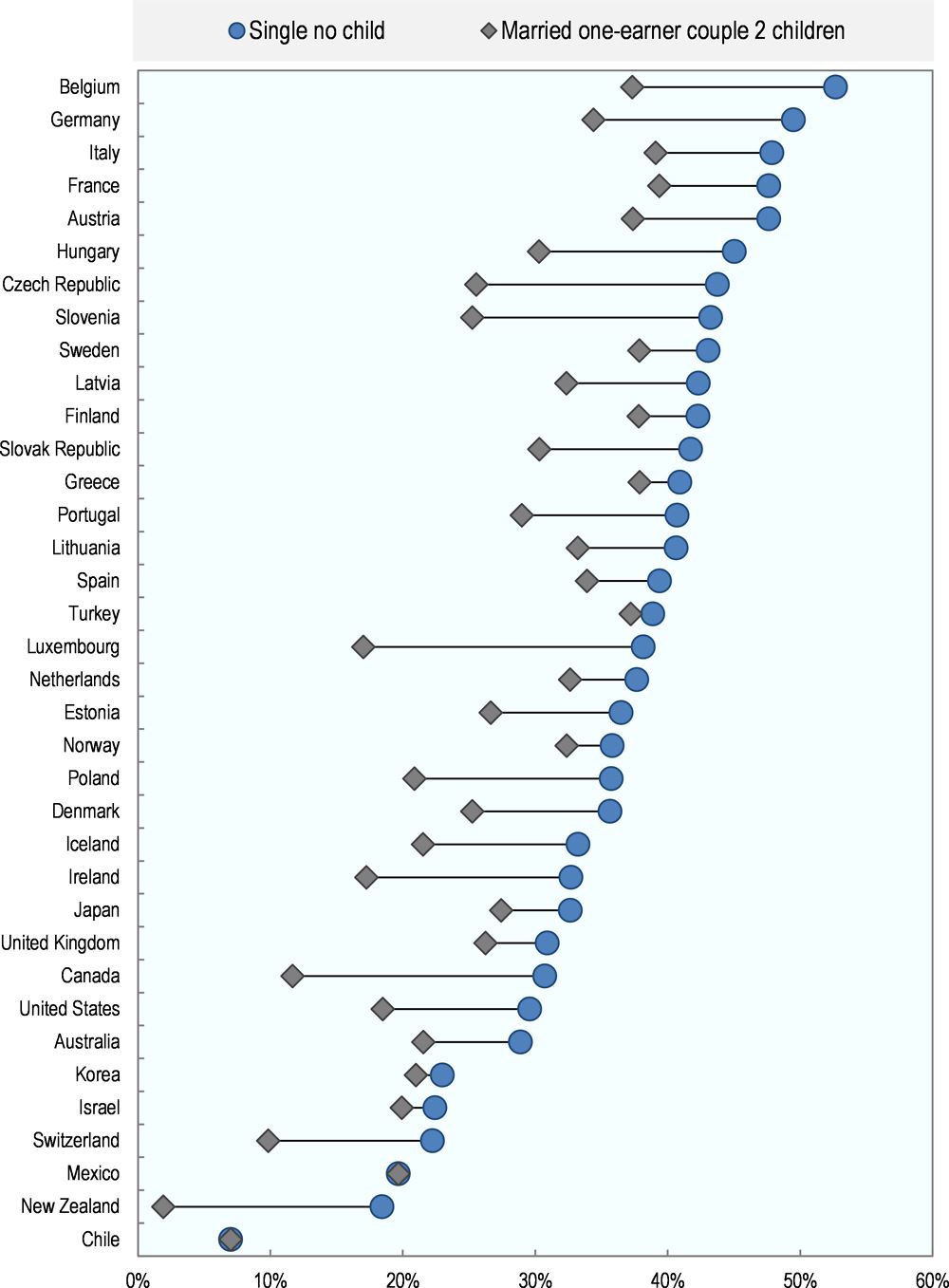

OECD porovnala na jedné straně samostatně žijícího člověka bez dětí s průměrnou mzdou, na druhé straně manžele se dvěma vyživovanými dětmi, kde jeden z rodičů vydělává průměrnou mzdu a druhý si momentálně nevydělává (často proto, že je s malým potomkem doma na rodičovské).

Takový rodič pak ze svého výdělku místo 43,7 % platí státu jenom 25,5 %. Může za to děkovat hlavně „daňovým slevám na děti“, které předchozí vládní koalice ČSSD, ANO a KDU-ČSL ještě výrazně zvýšila. U partnera bez příjmů navíc pomáhá i „sleva na manželku či manžela“.

Větší výhody mají rodiče už jenom v Lucembursku (přes 21 procentního bodu) a v Kanadě. Naopak nulový rozdíl je v Chile (kde ale v obou případech dosahuje jenom sedm procent) a Mexiku.

Následující tabulku jsme seřadili podle toho, jak moc státy zvýhodňují zmíněné rodiče oproti bezdětnému jedinci.

Celkové daňové zatížení (daň z příjmů a odvody pojistného) při průměrné mzdě | |||

| stát | svobodný bez dětí | manželé se dvěma dětmi, pouze jeden vydělává | rozdíl (v procentních bodech) |

| Lucembursko | 38,17 % | 17,02 % | 21,15 |

| Kanada | 30,71 % | 11,66 % | 19,05 |

| Česko | 43,75 % | 25,54 % | 18,20 |

| Slovinsko | 43,25 % | 25,24 % | 18,01 |

| Nový Zéland | 18,44 % | 1,91 % | 16,53 |

| Irsko | 32,70 % | 17,25 % | 15,45 |

| Belgie | 52,67 % | 37,32 % | 15,35 |

| Německo | 49,50 % | 34,39 % | 15,11 |

| Polsko | 35,75 % | 20,88 % | 14,87 |

| Maďarsko | 45,04 % | 30,28 % | 14,76 |

| Švýcarsko | 22,24 % | 9,84 % | 12,40 |

| Portugalsko | 40,71 % | 28,98 % | 11,73 |

| Island | 33,22 % | 21,53 % | 11,69 |

| Slovensko | 41,74 % | 30,30 % | 11,44 |

| USA | 29,58 % | 18,47 % | 11,11 |

| Dánsko | 35,66 % | 25,24 % | 10,42 |

| Rakousko | 47,63 % | 37,36 % | 10,27 |

| Lotyšsko | 42,31 % | 32,34 % | 9,97 |

| Estonsko | 36,47 % | 26,63 % | 9,85 |

| Průměr OECD | 36,06 % | 26,56 % | 9,50 |

| Itálie | 47,88 % | 39,10 % | 8,78 |

| Francie | 47,63 % | 39,36 % | 8,27 |

| Litva | 40,63 % | 33,20 % | 7,44 |

| Austrálie | 28,89 % | 21,55 % | 7,34 |

| Španělsko | 39,38 % | 33,89 % | 5,49 |

| Japonsko | 32,64 % | 27,43 % | 5,21 |

| Švédsko | 43,06 % | 37,86 % | 5,20 |

| Nizozemsko | 37,67 % | 32,63 % | 5,04 |

| Velká Británie | 30,90 % | 26,24 % | 4,66 |

| Finsko | 42,30 % | 37,81 % | 4,49 |

| Norsko | 35,81 % | 32,36 % | 3,45 |

| Řecko | 40,93 % | 37,87 % | 3,06 |

| Izrael | 22,43 % | 19,92 % | 2,51 |

| Jižní Korea | 22,99 % | 20,98 % | 2,02 |

| Turecko | 38,87 % | 37,21 % | 1,66 |

| Chile | 7,01 % | 7,00 % | 0,01 |

| Mexiko | 19,65 % | 19,65 % | 0,00 |

| Zdroj: OECD - Taxing Wages, data za rok 2018 | |||

Samotná daň z příjmů – tedy bez povinných odvodů pojistného – je v Česku u jednoho vydělávajícího rodiče s manželkou a dvěma dětmi dokonce nejnižší ze všech členských zemí OECD. Díky daňovému bonusu totiž klesá v modelovém příkladu do záporné hodnoty minus pět procent. Rodič tedy nejenže neplatí státu žádné daně, ale ještě od něj něco dostává.

Kvůli vysokému sociálnímu pojištění, hlavně na straně zaměstnavatele, ale nakonec stoupá celkové daňové zatížení takového rodiče na zmíněných 25,5 procenta – což je až šestnáctá nejnižší hodnota v rámci OECD.

Rozdíl v celkovém daňovém zatížení.

Vraťme se k pracovníkovi, který žije sám bez dětí a s průměrnou mzdou. Daňové zatížení jeho práce (daň plus odvody) v 36 členských zemích dosahovalo loni v průměru 36,1 %. Počtvrté za sebou kleslo, byť oproti předchozímu roku jenom nepatrně – o 0,16 procentního bodu.

Méně než v roce 2017 chtěli loni od průměrného pracovníka v Estonsku (o 2,54 procentního bodu), USA (o 2,19), Maďarsku (1,1) a Belgii (1,09). První dva státy snížily samotnou daň, další dva pak odvody zaměstnavatelů.

V publikaci Taxing Wages a podrobné databázi pak OECD porovnává i další modelové příklady. Třeba samoživitele vydělávajícího dvě třetiny průměrné mzdy, nebo bezdětné manžele. Do tabulky jsme vybrali údaje za Česko.

Celkové daňové zatížení v Česku (daň z příjmů a odvody) | |

| Bezdětný s 67 % průměrné mzdy | 41,36 % |

| Bezdětný s průměrnou mzdou | 43,75 % |

| Bezdětný s 167 % průměrné mzdy | 45,69 % |

| Jediný rodič se dvěma dětmi, 67 % průměrné mzdy | 21,42 % |

| Manželé se dvěma dětmi, jeden rodič s průměrnou mzdou, druhý nevydělává | 25,54 % |

| Manželé se dvěma dětmi, jeden rodič s průměrnou mzdou, druhý vydělává 33 % | 31,26 % |

| Manželé se dvěma dětmi, jeden rodič s průměrnou mzdou, druhý vydělává 67 % | 34,79 % |

| Manželé bez dětí, jeden vydělává průměrnou mzdu, druhý jen 33 % | 41,31 % |

| Zdroj: OECD - Taxing Wages, data za rok 2018 | |

Petr Kučera

Srovnávat se vyplatí

Kalkulátor.cz je srovnávač, který lidem šetří peníze ve světě energií, pojištění a financí. My počítáme, vy šetříte.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

15. 8. 2019 20:01, Gregory

Porovnává se na jedné straně svobodný jedinec s průměrnou mzdou/platem a na druhé straně pár kde jeden má průměrnou mzdu/plat a druhý nepracuje a mají ještě k tomu děti. To jako vážně chcete srovnávat? Co takhle do srovnání počítat jen zvýhodnění týkající se děti? Daňovou slevu za vyživovanou družku/druhá dostanete naprosto nezávislé na dětech! Ta s tím totiž nemá co dočineni a díky ní je daňový odpočet téměř 2x takový! Co takhle srovnat když oba mají průměrnou mzdu? Pak totiž zjistíte že ty daňové úlevy jsou naopak jedny z nejmenších v Evropě :-((

Příspěvek s nejvíce zápornými hlasy

14. 8. 2019 10:13, Omasta

Přestože máme tak vysoké daňové úlevy pro rodiče s dětmi, stejnak obyvatel nepřibývá.

Co z toho máme, že se rozmnoží lidí, kdeří dosahují 33% průměrné mzdy. My potřebujeme, aby zdraví shopní lidé se množili.

Určitě be nemělo být placeno za první dítě, ale až za druhé a třetí a jen do 33 let. |Kdo oddaloval, pořídí si děti i bez slevy na dani.

Vůbec nejsilnější motivace je, zajistit mateřské školky a zaměstnávání na poloviční úvazek.

Když už pomáhat tak výdaje na studium a ne na plenky a podobně. Studium jsou největší výdaje. Lidi by si pořídili i třetí dítě, kdyby se výdaje na studium zmenšily.

V diskuzi je celkem (15 komentářů) příspěvků.