V dubnu roku 1997 se na finančním sympóziu v Mariánských Lázních rozpoutala mezi bankovními dealery a analytiky debata, jak vysoká bude repo-sazba České národní banky (profil, názory) na konci roku. Jedni tvrdili, že ji ČNB ze současných 12,40 % postupnými kroky sníží až na 11,20 %. Druzí, trochu dobrodružnější, tvrdili, že se postupně sice sníží na 11,20 %, ale před koncem roku ji ČNB opět zvýší, a to na 11,40 %. Všichni přitom hleděli na přítomného víceguvernéra ČNB, pana Niedermayera, v marné snaze rozpoznat, kterému z názorů dá za pravdu. Pan Niedermayer se zachoval jako správný centrální bankéř a za pravdu nedal nikomu. Budoucnost ukázala, že udělal dobře.

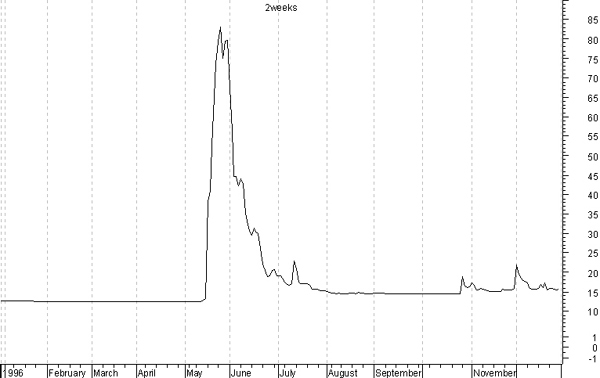

Ústřední čtrnáctidenní repo-sazba České národní banky k 31. 12. 1997 totiž nebyla ani 11,20 % ani 11,40 %. Byla 15,25 %, když v květnu a červnu přesáhly dvoutýdenní úrokové sazby 80 %.

Nákupní horečka za tvrdou měnu

Léta 1997 a 1998 se měla stát celé řadě ekonomik, tzv. emerging markets (rozvíjejících se trhů), osudným. Fascinováni rychle rostoucím hrubým domácím produktem, opájeni představou, že jejich země patří mezi ekonomické tygry, kteří doženou pomaleji rostoucí tzv. vyspělé země (development markets), nakupovali jejich obyvatelé, podniky i vlády jako smyslů zbavení. Akcie, nemovitosti, průmyslové investice, spotřební zboží z dovozu.

Mrakodrapy Petronas Twin Towers - sídlo malajské státní ropné společnosti a typický produkt asijské investiční horečky 90. let. V době dokončení v roce 1998 se svými 452 metry nejvyšší stavba světa. Už tehdy však bylo jasné, že se do stavby investovaných 1,6 miliard dolarů hned tak nevrátí.

Mrakodrapy Petronas Twin Towers - sídlo malajské státní ropné společnosti a typický produkt asijské investiční horečky 90. let. V době dokončení v roce 1998 se svými 452 metry nejvyšší stavba světa. Už tehdy však bylo jasné, že se do stavby investovaných 1,6 miliard dolarů hned tak nevrátí.

Thajské akcie rostly o desítky procent ročně a spekulace se stala celonárodní záležitostí. V malajsijském Kualu Lumpur počaly stavět dvojici nejvyšších mrakodrapů světa, výše nájemného ve filipínské Manile si nezadala s nájemným v západní Evropě, indonéská společnost, patřící synovi prezidenta Suharta, koupila zkrachovalou italskou automobilku Lamborghini. Prezidenti jihokorejských čaebolů Samsung, Hyundai, Daewoo či Kia dávali pokyny k výstavbě gigantických výrobních závodů a v České republice (pamatujete na rčení o středoevropském ekonomickém tygru?) se z třetí vlny privatizace a bankovních úvěrů zrodily průmyslové konglomeráty typu Chemapol, Škoda Plzeň či ČKD Praha (viz také ČKD: pýcha a pád největšího výrobce tramvají na světě).

Společným rysem všech těchto zemí bylo, že jejich devizové dovozy převyšovaly vývozy. Respektive objem amerických dolarů, německých marek, japonských jenů a dalších cizích měn utracených za nákupy, které ekonomika spotřebovala, převyšoval objem stejných měn, získaných z prodejů zboží, které ekonomika vyprodukovala. A protože i v ekonomice platí účetní zákony, tedy, že levá strana se musí rovnat pravé (má dáti musí být stejné jako dal), bylo třeba ony cizí měny získat jinak.

Jak jinak než pobízením k investicím. Třeba tím nejjednodušším způsobem - nabídkou vysokých úrokových sazeb při garanci pevného (či jen velmi málo volatilního) směnného kurzu. Stručně řečeno, investor financující se z měnového koše, složeného z 65 % z německé marky (s úrokovou sazbou něco málo přes 3 % ročně) a z 35 % z amerického dolaru (s úrokovou sazbou okolo 5 %) uložil své peníze do české koruny s úrokovou sazbou přes 12 %. A protože ČNB garantovala fluktuaci kurzu k zmíněnému koši v rozsahu plus mínus 7,5 %, mohl investor těžit z úrokového rozdílu okolo 8,3 %, který mu téměř pokrýval podstupované kurzové riziko.

Tento celkem jednoduchý způsob, jak získávat cizí měnu, měl ovšem jednu velkou nevýhodu - byl krátkodobý a fungoval jen, dokud o něj byli potřební zájemci. V okamžiku, kdy tito zájemci odešli, byl celý systém v koncích. A právě to se v roce 1997 stalo.

Lázeňská předpověď nevyšla aneb dvoutýdenní úroková sazba PRIBOR na českém mezibankovním trhu v roce 1997

Krize roku 1997

V roce 1996 se totiž rychlý ekonomický růst emerging markets zpomalil. Při té příležitosti vyplula na povrch celá řada do té doby přehlížených strukturálních problémů, korupčních problémů a finančních skandálů, které ukázaly, že do právního a ekonomického systému rozvinutých zemí mají rozvíjející se země ještě poměrně daleko. A protože ochota vládních představitelů tyto problémy řešit razantními (ale většinou velmi nepopulárními) kroky nebyla taková, jakou zahraniční investoři očekávali, příliv jejich investic se zpomalil.

A protože spotřeba, a tím i potřeba zahraničních měn v emerging markets zůstala přinejmenším stejná (někde se dokonce i zvýšila), zrodil se nepoměr, kterého se rozhodla využít úplně jiná skupina investorů. Takových, co existují už od nepaměti, ale o které žádná vláda žádného státu nestojí. Přicházeli měnoví spekulanti. A po jejich příchodu už nikdy nemělo být nic tak jako dřív.

O měnových spekulantech si více povíme v příštím dílu tohoto seriálu.

Co si o myslíte o vládách 90. let? Dalo se vývoji nějak předejít? Pokládáte 90. léta za úspěšné období?

Diskuze

Příspěvek s nejvíce kladnými hlasy

4. 12. 2006 16:51, Tomáš Kulhánek

Článek mi připadá povrchní. Jsou zde vyřčena silná hodnotící tvrzení např. o dobrém rozhodnutí centrální banky, nicméně tento soud není podepřen argumenty. O 14 denní repo sazbě na 80 % a co tomu předcházelo a co bylo potom jaksi v článku chybí a přitom to velmi souvisí. Např. v té době zkrachovala celá řada cestovek či jiné firmy se dostali do potíží, protože právě v souvislosti s kurzem se některé firmy rozhodli radši pozdržet platby a nechat peníze pracovat v bance na oné pohádkové sazbě. Očekával bych v článku např., co se tím sledovalo a kdo to využil, příp. zneužil a další souvislosti.

Příspěvek s nejvíce zápornými hlasy

1. 12. 2006 15:11, Jarmila

Výborné čtení o středoevropském tygrovi s vylámanými zuby a vypelichaným chvostem.

V diskuzi je celkem (8 komentářů) příspěvků.