Peníze a bydlení, to jsou dvě hlediska jednoho a téhož problému. Bydlet potřebují lidé, což uznává i stát a vykonává bytovou politiku. Ta patří do kompetencí Ministerstva pro místní rozvoj (MMR). Peníze na bydlení však získáváme především na trhu, ať již formou hypoték nebo stavebního spoření. Máme tak čtyři základní skupiny zajišťující financování a fungování odpovídající úrovně bydlení.

-

Lidé musejí být na první místě, protože pokud se dokáží o své bydlení postarat sami, není důvodu, aby jim do jejich aktivit někdo další zasahoval.

-

Tržní instituce bankovního charakteru, které dokáží zajistit úvěrové produkty pro bytové potřeby těch, kdož zatím nemají dost prostředků, aby si sami poradili, nebo nechtějí čekat.

-

MMR, které podporuje bytovou výstavbu, navrhuje zákony (které musejí pochopitelně projít celým schvalovacím procesem) a Státní fond rozvoje bydlení (SFRB), který je dalším z nástrojů realizace státní bytové politiky, vykonávají podpůrné, koncepční a tvůrčí funkce státu.

-

Ministerstvo financí (MF) říká na tohle máme, na tohle taky, ale na tohle teda rozhodně ne. Zastupuje stát otázkách ufinancovatelnosti nápadů výše zmíněného tvůrčího křídla..

(Jistě bychom nalezli další skupiny, jako jsou například zákonodárci a zájmová sdružení. Jejich funkce je důležitá, ale vždycky ji lze zařadit pod nejhrubší dělení: lidé, úvěrovny, stát – tvůrce a finančník.)

O rozdílných úhlech pohledu, které musejí ze své podstaty jednotlivé skupiny sledovat při hledání společného cíle, tedy "více bydlení", byla i kratičká konference Asociace českých stavebních spořitelen (AČSS) o podpoře bydlení. Trh představovala právě AČSS a státní podporu MMR. Veřejnost pochopitelně svými dotazy a názory zastupovali všudypřítomní novináři. MF, jako přerozdělovač státní podpory zastoupeno nebylo, nejspíše z důvodu jasné role, kterou ve správě stavebního spoření hraje. Regulace, tvorba podmínek a rozdělování peněz nebyly zkrátka tématem dne. Tím se stala podpora bydlení.

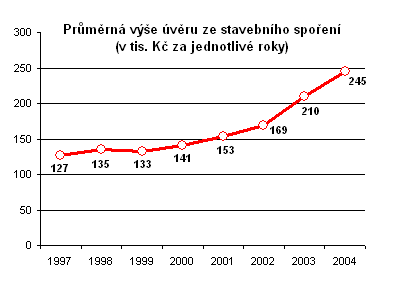

Stavební spoření pokořilo čtyřicítky

V roce 2004 byly v oblasti bytové výstavby (novostavby a rekonstrukce) vykázány výkony v běžných cenách ve výši 53,5 miliard Kč. Stavební spořitelny v loňském roce poskytly úvěry, resp. svým klientům na financování těchto účelů včetně úspor vyplatily celkem cca 23 miliard Kč. (Což je definiční problém, protože nevíme, kam úspory přesně jdou, ale 2/3 klientů uvádějí, že naspořené peníze použijí na bydlení)

Z porovnání stavební výroby a finančních prostředků plynoucích ze stavebního spoření vyplývá, že z těchto zdrojů je financováno více než 40 % objemu bytové výstavby a rekonstrukcí. Tento podíl je vyšší než v sousedním Německu (cca 36 %), jehož charakter má i naše stavební spoření. Z tohoto hlediska může být tedy spokojeno i Ministerstvo financí, které po stavebních spořitelnách vyšší množství úvěrů požaduje.

Za posledních 10 let poskytlo 6 stavebních spořitelen na novou bytovou výstavbu a na rekonstrukce finanční prostředky ve výši 95 miliard Kč, na koupi bytu nebo domu vyplatily svým klientům dalších 63 miliard Kč. Pozitivní vývoj úvěrové činnosti pokračuje i v letošním roce. Do konce srpna bylo poskytnuto 107 097 úvěrů v objemu 27,4 miliard Kč, tj. o 20 % více než ve stejném období loňského roku. U stavebních spořitelen, které poskytují v poměru k celkovému počtu smluv nejvíc úvěrů, výrazně roste podíl poskytnutých úvěrů na vkladech. U těchto spořitelen již takéwe přesáhl 40 %. Toto číslo je však pro ministerstvo financí z hlediska cílového stavu nedostatečné. Dynamika trendu je však více než uspokojivá.

(Nevy)řešené problémy

Přestože roste nejen počet, ale i objem úvěrů, daří se stavebním spořitelnám jen velmi pomalu vyvracet klišé, které si způsobily tak trochu samy. Vysvětlujte lidem, že není žádnou absolutní pravdou, že hypotéka je na velkou investici, jakou je dům a že stavební spoření je vhodné pro menší rekonstrukce, když donedávna ve svých reklamách "stavební spořitelny opravovaly koupelny a ucpávaly trubky". Dobře připravené stavební spoření dokáže úvěrovat i několikamiliónové investice. Nevyděláváte-li dost, chce to však začít brzy spořit a nutností bude spojení více generací jedné rodiny. Z tohoto hlediska je hypotéka jednodušší, což je třeba přiznat, ale za komfort se platí a platit bude.

| Efektivita stavebního spoření |

|

Na problém efektivity narážíme velmi často. Jak ji změřit? Dokonalá metoda není. Orientační pohled nabízí čísla z ČMSS (profil, názory) za rok 2004.

Spořitelna vyplatila v mld. Kč:

-

Zálohy státní podpory 2,8

-

Prostředky na bydlení 21,2

Efektivita 1 : 7,6

Nebo-li každá koruna ze státní kasy vygeneruje ve stavebním spoření s ČMSS 7,60 Kč, které jdou do bydlení.

Je to málo, nebo moc? Máte k dispozici naší anketu, vyjádřete se. |

Na bydlení si nemusíte půjčovat jen na trhu, pokud jste tedy vybraná skupina mladých lidí a máte nárok na současnou státní podporu. Využili jsme přítomnosti Daniely Grabmüllerové z MMR, která na všechny dotazy odpovídala zasvěceně a věcně. Položili jsme otázku, zda má ministerstvo nějakou analýzu efektivnosti třísettisícových novomanželských půjček a nových stotisícových půjček na rekonstrukce rovněž mladým. Poukázali jsme se na dojem, že stát tak de facto supluje nebo v lepším případě i doplňuje funkci stavebních spořitelen z důvodů sociálních a propopulačních. Odpověď můžeme parafrázovat přibližně takto: MMR žádnou takovou analýzu nemá, půjčky fungují poměrně krátce, je o ně velký zájem a jejich zavedení bylo otázkou politického rozhodnutí.

Stručné, jasné, výstižné a podle našeho názoru naprosto pravdivé, avšak nekoncepční. Přesto se půjčky velmi dobře ujaly. A není se čemu divit. Proč by si měl kdokoliv jít půjčovat na trh, když může alespoň část peněz získat levněji od státu? Efekt tzv. vytěsnění soukromých aktivit státními je patrný. Politická rozhodnutí bývají často populární, drahá a málo efektivní… Co však můžete chtít od politiků než politická rozhodnutí? Každé volební období jednou skončí.

Jak kvalitně je podle vás u nás podporováno bydlení? Jsou půjčky zajištěné trhem dostačující? Je jednoduché získat úvěr ze stavebního spoření, můžete-li jej kvalitně splácet.