Poslední čtvrtletí loňského roku znamenalo pro stavební spořitelny žně, o kterých se jim zjara nemohlo ani snít. Všechno způsobila novela zákona o stavebním spoření a její znevýhodnění podmínek od 1. ledna roku 2004. I letos můžeme s koncem roku očekávat boj o klienta, i když zdaleka ne tak tuhý jako vloni. Avšak pozor. Mávnout rukou nad novou smlouvou s tím, že je času dost a jednu výhodnější smlouvu už máte, by mohlo za určitých okolností znamenat drobné nepříjemnosti v příštích letech.

V letošním roce uzavírají smlouvy především dvě skupiny zákazníků. První jsou ti, kdož potřebují

financovat své bydlení pomocí úvěru. Někomu je líto vypovídat běžící smlouvu s výhodnými starými podmínkami. Může-li si to finančně dovolit, uzavře novou a na tu si vezme úvěr, respektive zpočátku překlenovací úvěr (o podrobnostech překlenovacích úvěrů si můžete přečíst v článku

Meziúvěry: dobrá zpráva, konkurence funguje). Druhou skupinu zájemců o stavební spoření v letošním roce tvoří ti, kdož

považují i nové podmínky za výhodné pro zhodnocování vkladů.

Jak zhodnocují své peníze maximalisté

V dobách, kdy u nás stavební spoření vznikalo a pár let poté, v období relativně nízkých poplatků za vedení účtu, bylo výhodné uzavřít smlouvu jednou za dva roky. Spořit se vyplatilo jen na smlouvu se státní podporou. S výjimkou prvního pětiletého cyklu se pak spoření týkalo posledních dvou let, zatímco v předešlých letech se na smlouvu ukládalo jen symbolicky – na pokrytí poplatků. Peníze na účtu zbytečně dlouho neležely a jejich dlouhodobý výnos byl větší, protože se nesnižoval právě o dobu nečinnosti poté, kdy splnily svůj úkol vkladu pro zisk státní podpory v prvních letech.

Za posledních 13 měsíců (2 státní podpory) tak bylo dříve možno zhodotit vklady za pomoci státní podpory o cca 20 - 23 % (podle spořitelny, podmínek, úročení a poplatků). V dnešních podmínkách je zhodnocení v posledních 13 měsících cca 11 - 12,5 %. Použití takové logiky má však dva háčky. Rostoucí poplatky za vedení ukrajují ve prospěch stavebních spořitelen stále více z výnosu klientů a jejich vývoj není do budoucna znám, jak nás historie naučila. Hlavním problémem je ale minimální spořící povinnost, která podle uzavřené smlouvy předepisuje klientovy minimální úložky. Donedávna sice spořitelnám vážněji nevadilo, když klient nespořil, ale dnes, kdy se na poli stavebního spoření přiostřuje, nelze na benevolenci spořitelen příliš spoléhat. Výjimkou tak již nejsou vypovězené smlouvy kvůli nespoření. Poctiví střadatelé se nemusejí obávat, jedna roční úložka postačí. Méně je už na benevolenci spořitelny. Pro "spekulanty – maximalizátory" jde o nepříjemnou zprávu.

Více smluv – peníze častěji

Více smluv má při nevýhodě několika poplatkových povinností velkou výhodu v častější dostupnosti peněz, než je doba spořícího cyklu (tedy dříve 5, dnes 6 let). Je pak na konkrétním výpočtu a zvážení finanční situace, zda se rozhodnout pro to či ono.

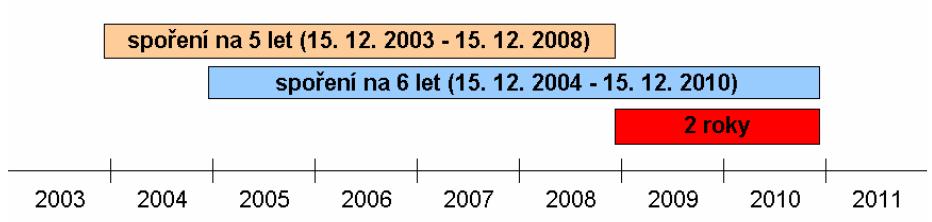

Kdo se rozhodl pro několik smluv kvůli růstu jejich průměrného zhodnocení při spoření "na závěr", měl by mít na mysli podstatný fakt. Uzavření smlouvy v prosinci 2003 zakládá nárok na řádné ukončení nejdříve v prosinci 2008. A kdo uzavře smlouvu hned napřesrok, tj. v prosinci 2004, splní nároky pro vyplacení uspořené částky a státní podpory až v prosinci roku 2010.

To znamená, že odložení nové smlouvy na konec roku 2005, odkládá nárok na peníze až do roku 2011. Klientům tak vznikne jakési vakuum, kdy sice budou moci žádat o půjčky, ale ke svým úsporám se jen tak nedostanou. Jedinou možnost v té době budou představovat dosud nevypovězené smlouvy z roku 2003 a let dřívějších.

Pokud spořitelny budou vklady těchto klientů potřebovat, tj. bude poptávka po úvěrech, bude vše nejspíš bez problémů. Ale nebudou-li chtít vklady svých klientů nadále spravovat a úročit, vymyslí si jistě cestu, jak na ně tlačit. Spekulovat se na základě minulých zkušeností může třeba o nějakém zbrusu novém poplatku, nebo znevýhodnění. Nebylo by to poprvé. Navíc i dnešní praktiky některých obchodních zástupců, kteří pro zisk smlouvy tvrdí klientům, že jim spoření po 5 letech končí, nedávají mnoho optimismu do budoucna.

Podle našeho názoru stojí i přes ony všechny zápory nová smlouva za zvážení. Pro ty, pro něž je důležité mít nějakou smlouvu, která svůj cyklus ukončí v roce 2010, je tedy nejvyšší čas. Nezapomínejme na to, že se změnil zákon a zažité stereotypy ve výpočtech spoření již tak úplně neplatí.

A co vy? Uzavřete letos smlouvu, nebo počkáte až doběhne vaše stará? Už jste někdy praktikovali kombinaci několika vlastních smluv a převodu státní podpory mezi nimi?

Diskuze

Příspěvek s nejvíce kladnými hlasy

13. 9. 2004 18:51, Jan Sladký řečený Kozačka

ó vřelé díky, rád se vždy přiučím a souhlasím s vámi - však přetáhnouti nechci, 6 let je vpravdu dosti ... prostě ještě 3 ročky a pak ten bazar ... hih...

a úctu k panu Koldovi vpravdě mám, však když dva dělají totéž, není to totéž ... však uznávám teď přede všemi ( jako jikra jasná... ), že pan Pancíř je pro mne vorem vpravdu nedostižným a svými brilantními postřehy mnohdy prostému člověku i jiné cesty naznačí ...

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

13. 9. 2004 15:57, Jan Kolda von Žampach

...a představ si, Pepo, že jsi se chytil na špek: moje je jen č. 2 a dodatek č. 3, ale chytrý pán č. 1 má také velmi dobré názory...

A co konkrétně Ty, založíte si všichni doma po přečtení článku, od kojence po starobinec, ještě další druhé, třetí (a já nevím kolikáté další v pořadí) smlouvy stavebního spoření?

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (16 komentářů) příspěvků.