Raiffeisenbank (profil, názory) přišla na český trh v roce 1993 a hned od počátku se ucházela se o klienty jak retailové tak firemní. Obsluhuje je prostřednictvím 49 obchodních míst rozmístěných po celé ČR. Nízký počet poboček předznamenává, že přímé bankovnictví je pro RB (stejně jako pro řadu již dříve hodnocených bank) klíčovým komunikačním kanálem s klienty. Aplikace má v současnosti asi 18 tisíc uživatelů a jak se bance povedla můžete posoudit v našem hodnocení.

| Jak jsme hodnotili internetové bankovnictví Raiffeisenbank v našem minulém testu, si můžete přečíst zde. |

| Internetová banka roku |

|

Připravili jsme pro vás seriál o internetovém bankovnictví, ve kterém vám mezi 4. dubnem a 23. květnem představíme fungování této služby u 13 bank na českém trhu.

Všechny aplikace prověřila porota Peníze.CZ z šesti různých pohledů - přihlášení, menu a základní ovládání, zadávání příkazů k úhradě, zobrazování výpisů, dispozice s účtem a vizuální dojem. Po skončení seriálu vám přineseme celkové výsledky a vyhlásíme Internetovou banku roku v kategorii porota Peníze.CZ

Tématu bezpečnosti internetbankingu a výše poplatků s touto službou souvisejících budeme věnovat speciální články.

O tom, která banka získá ocenění v kategorii čtenářů Peníze.CZ, můžete rozhodnout i vy - stačí dát hlas svému favoritovi. Registrovaní čtenáři budou zařazeni do slosování o zajímavé ceny.

Vše o Internetové bance roku najdete na

www.ibankaroku.cz |

Instalace

| HW a SW požadavky

|

Aplikace vyžaduje internetový prohlížeč podporující standard HTML 4.0. K provádění aktivních operací autorizovaných pomocí podpisového certifikátu je navíc potřeba nainstalovat podporu technologie Java od společnosti Sun nebo Microsoft. Aplikaci lze provozovat nejen v operačním systému Windows, ale i v Linuxu.

Při využití autorizace pomocí SMS kódů je i pro aktivní operace jediným požadavkem internetový prohlížeč podporující standard HTML 4.0. |

Pokud se rozhodnete využívat

variantu s autorizacemi plateb pomocí podpisového certifikátu, budete si jej muset s použitím jednorázového hesla vytvořit v takzvané "registrační autoritě". Odkaz na ni naleznete vedle odkazu pro vstup do internetového bankovnictví. Takto vytvořený certifikát si pak v aplikaci zaregistrujete. Můžete ale využít i

variantu s autorizací pomocí SMS kódů, ta žádnou podobnou "přípravu" nevyžaduje.

Větší obrázek zobrazíte kliknutím na náhled

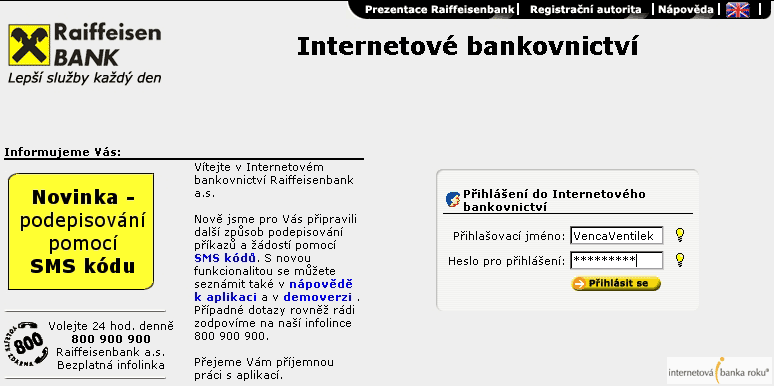

Přihlášení

| Co umí internetové bankovnictví Raiffeisenbank |

| příkaz k úhradě:

|

|

| jednorázový

| ANO

|

| hromadný

| NE

|

| trvalý příkaz k úhradě:

|

|

| zřízení

| ANO

|

| změna

| ANO

|

| zrušení

| ANO

|

| souhlas k inkasu

| ANO

|

| příkaz k inkasu

| NE

|

| vytváření vzorů plateb

| ANO

|

| zahraniční platby

| ANO

|

| výpis

| ANO

|

| historie účtu

| ANO

|

| termínované vklady:

|

|

| zřízení

| ANO

|

| změna

| ANO

|

| zrušení

| NE*

|

| informace o platebních kartách

| ANO |

|

*lze pouze ukončení opakovaného termínovaného vkladu |

Na první pokus budete možná vstup

do aplikace na stránkách banky dlouho hledat, není totiž nijak výrazně označený a "choulí se" na levé straně domovské stránky banky. Porotkyně Alena Urubková k tomu poznamenala "na webu schováno". Samotné přihlášení je podle Evy Souhradové velmi jednoduché, "zadáte uživatelské jméno a heslo a jste uvnitř". Eva Moniová z Lidových novin k tomu dodává

"snadné, ale také asi snadno zneužitelné."

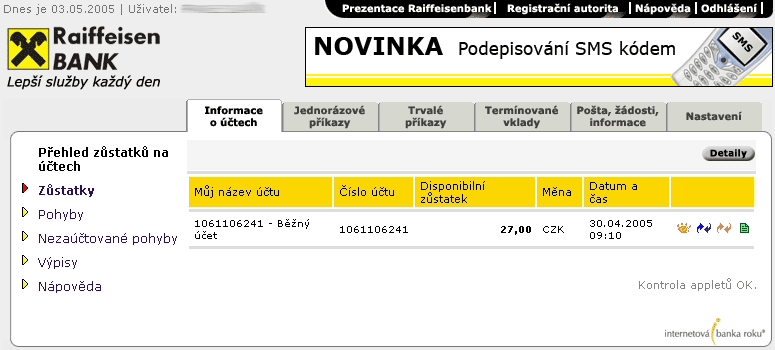

Ovládání a vzhled

Aplikace by se mohla u našich porotců ucházet o titul nejpřehlednější testované aplikace. Téměř všichni totiž do hodnotících protokolů uvedli slovo "přehledné" či některé z jeho synonym. "Menu je přehledné, dobře se v něm orientuje, rychle najdu to, co potřebuji," poznamenala například Eva Moniová. "Dobrá a klidná kombinace barev," přidává Jiří Nápravník ze Salamandru. Jedinou výjimkou byla Eva Souhradová, která se vyjádřila přesně naopak: "Zpočátku trochu nepřehledné, zbytečně nahuštěné."

Negativem (především pro ty, kteří špatně vidí nebo používají vysoké rozlišení obrazovky) jsou ikonky. Nabízí se říci "ikonečky". K provedení některých akcí (například zobrazení detailů transakce) je totiž nutné najít malý, titěrný obrázek a kliknout na něj. Nicméně samotná myšlenka nápověd (velmi malá žárovka vedle pole) je velmi příjemná a používání aplikace rozhodně pomůže.

Větší obrázek zobrazíte kliknutím na náhled

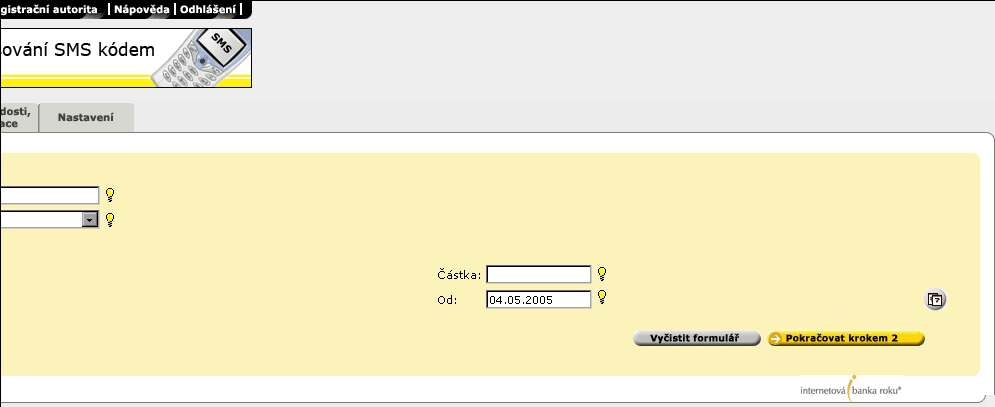

Problémem také může být zobrazování stránek, které není vždy optimální. Například zakládání termínovaného vkladu se nám při testu aplikace roztáhlo na dvě strany horizontálně – po vyplnění viditelné části formuláře přejedete doprava, kde vyplníte druhou, do té doby neviditelnou část (viz obrázky).

Větší obrázek zobrazíte kliknutím na náhled

Provádění transakcí

| Zabezpečení

|

| Pro pasivní operace stačí přihlašovací jméno a heslo. Pro aktivní operace je potřeba podpisový certifikát nebo SMS kód. Kromě toho má klient možnost individuálního omezení denní výše plateb. |

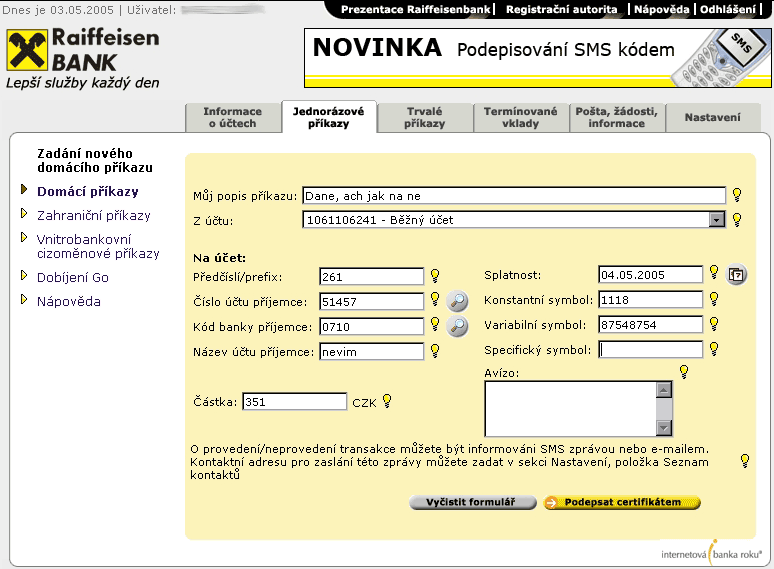

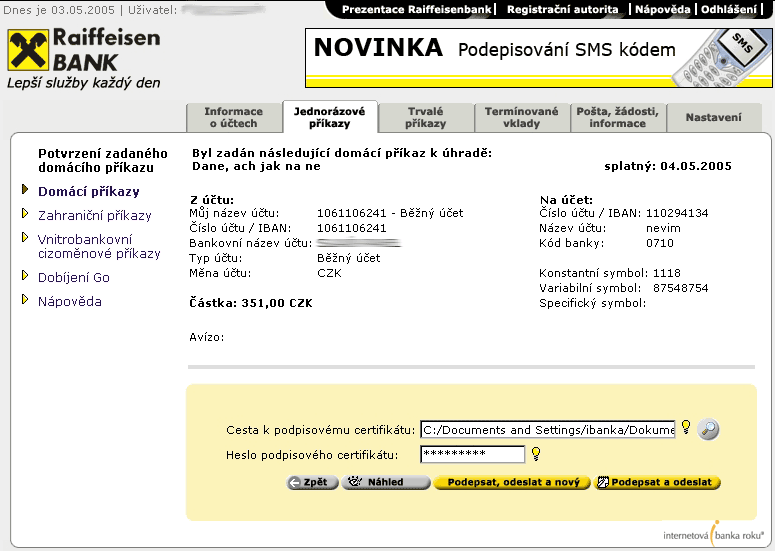

V odkazech jednorázové a trvalé příkazy najdete

širokou nabídku nástrojů platebního styku (domácí i zahraniční). V záložce nastavení si pak můžete předdefinovat účty na které zasíláte peníze pravidelně, a ušetřit si tak jejich opakované vyplňování (obdoba

vzorů u jiných bank). Stejně jako v hodnocení vzhledu i zde se často objevovala mezi pozitivy

přehlednost formuláře. "Přehledné, jasné," poznamenává Pavel Slavík z Peníze.CZ. Kladné body si u Jiřího Nápravníka a Petra Dvořáka z katedry bankovnictví na VŠE také získala nápověda u příkazů k úhradě.

Najdou se samozřejmě i výhrady. Při zadávání transakcí je poněkud nepraktické to, že se nejdříve zobrazí přehled již zadaných transakcí (příkazů a podobně). Abyste totiž mohli zadat transakci novou, musíte kliknout na odkaz nad seznamem s velmi záhadným názvem "Nová žádost" (u jednorázových transakcí je označení podstatně intuitivnější: "Nový příkaz").

Větší obrázek zobrazíte kliknutím na náhled

Ostatní operace

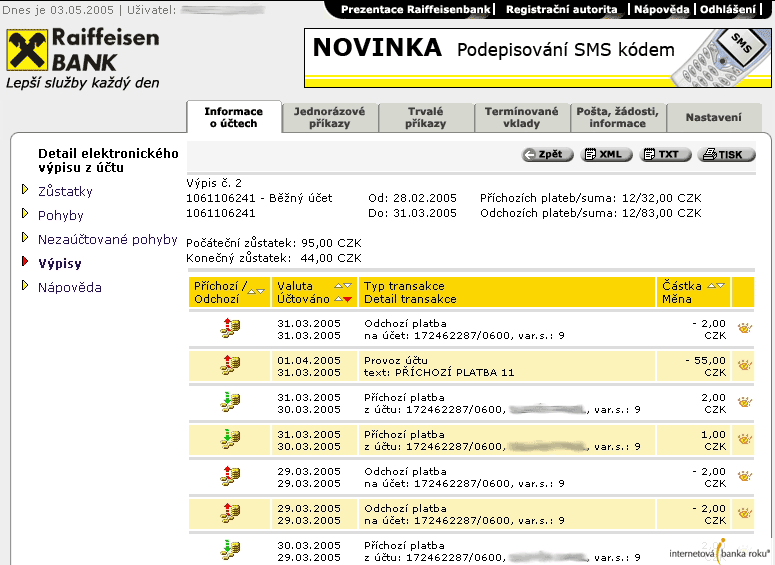

Narozdíl od designu, s vytvářením historie transakcí si banka moc práce nedala. Musíte se totiž spokojit s přehledem, který se vám aplikace zobrazí. Jde o prostý výpis transakcí provedených v minulosti s jedinou možností seřadit data podle velikosti či datumu. "Nelze nastavit podmínky," poznamenává Petr Dvořák.

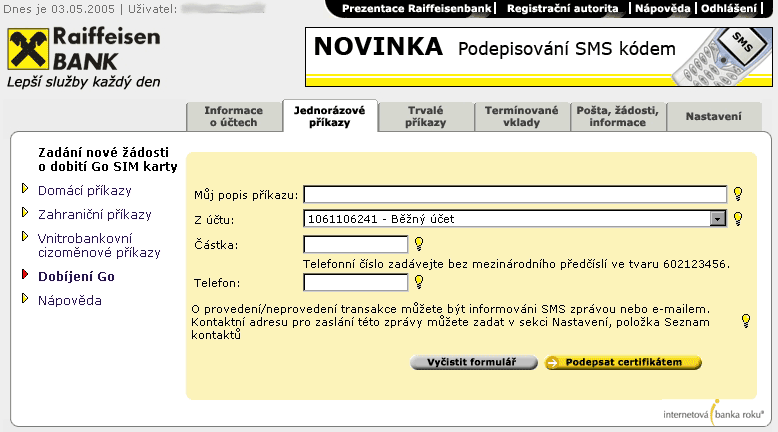

Aplikace hodně ztrácí kvůli nulové nabídce dalších služeb. Raiffeisenbanka má přitom v České republice stavební spořitelnu. Proč by si tedy klienti nemohli tento produkt koupit či sledovat jeho vývoj prostřednictvím internetového bankovnictví? To samé by se dalo říci o platebních a kreditních kartách. O transakcích provedených s nimi se dozvíte jen z přehledu zaúčtovaných plateb.

Větší obrázek zobrazíte kliknutím na náhled

Na závěr se podívejme na náklady na služby:

| Náklady na služby RaiffesenBank |

Počet |

Kompletkonto Start (Kč) |

Celkem (Kč) |

| vedení účtu |

měsíčně |

12 |

45 |

540 |

| výběry na přepážce |

5 za rok |

5 |

30 |

150 |

| výběry z vlastního bankomatu ** |

23 za rok |

23 |

5 |

115 |

| výběry z cizího bankomatu ** |

7 za rok |

7 |

19 |

133 |

| vklady v hotovosti |

9 za rok |

9 |

5 |

45 |

| počet příchozích plateb |

20 ročně |

20 |

5 |

100 |

| počet ochozích plateb |

36 ročně |

36 |

2 |

72 |

| počet odchozích plateb trvalým příkazem |

30 ročně |

30 |

5 |

150 |

| podíl mezibank plateb * |

0,9 |

32 |

1 |

32 |

| zřízení trvalého příkazu |

2 za rok |

2 |

0 |

0 |

| zrušení, změna trvalého příkazu |

2 za rok |

2 |

0 |

0 |

| platební karta elektronická |

1 |

1 |

0 |

0 |

|

|

|

|

1 337 |

* příplatek za mezibankovní platby se vztahuje jen na odchozí platby zadané jednorázovými příkazy

** banka účtuje jinou cenu za první dva výběry (5 korun vlastního či 19 korun z cizího) a jinou za další (9 z vlastního a 25 z cizího), pro účely výpočtu celkových nákladů je uvažována nižší cena, neboť průměr našeho modelu na měsíc je nižší než dva výběry a tudíž předpokládáme, že proběhnou nejvýše dva výběry každý měsíc |

Pokud vás zajímá více o námi zvoleném modelovém klientovi, podívejte se sem.

Jsou pro vás v internetbankingu důležité nebankovní služby (pojištění, stavební spoření a podobně)? Jak se vám líbí aplikace Raiffeisenbank?