V jednom z minulých článků jsme popsali jeden z vertikálních spreadů – Bull Call spread. V dnešním pokračování na tento článek navážeme dalším vertikálním spreadem a to je Bear Call spread.

Jak název napovídá, očekáváme u zvoleného podkladového aktiva pohyb dolů (bear) a spread bude sestavený z call opcí. Zase kombinujeme koupené a prodané opce, v tomto případě call opce, ve stejném expiračním měsíci a se stejným počtem kontraktů.

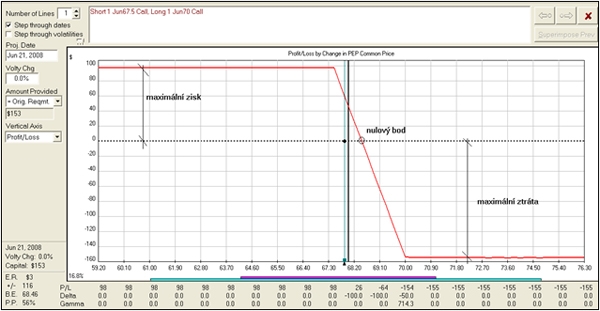

Opční prémie je u call opce vyšší na striku 67,50 USD, který prodáváme a na vyšším, kupovaném striku, je prémie nižší. Dostáváme tedy kreditní spread a kredit je náš maximální možný zisk. A protože se jedná o kreditní strategii, broker požaduje, abychom měli na účtu určité množství peněz.

U kreditních spreadů využíváme úbytku časové hodnoty opce a spread skončí v zisku při pohybu dolů nebo do strany. Obchodník tak nepotřebuje úplně přesně uhodnout předpokládaný směr pohybu akcie.

Jak sestavený obchod bude probíhat je názorně ukázané v grafické analýze. Na ose „X“ je cena podkladového aktiva, na ose „Y“ jsou nad tečkovanou čárou zisk a pod ní ztráta v USD.

Plná červená ukazuje situaci, kdy sestavený obchod budeme držet až do skončení platnosti opčních kontraktů, tj. 33 dní, do třetího pátku v červnu.

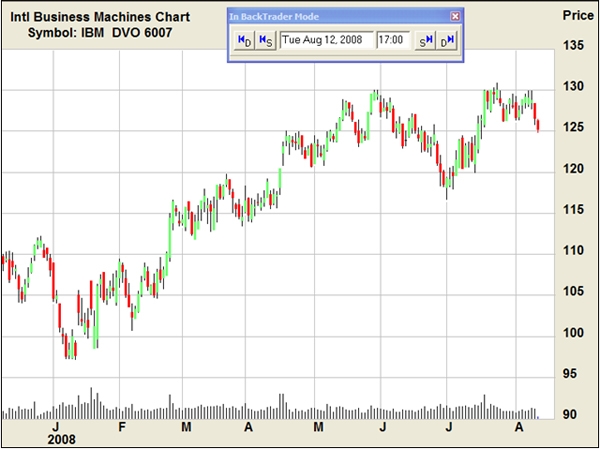

Jako příklad zvolíme jako podkladové aktivum akcie společnosti IBM. Z denního cenového grafu vidíme, že se akcie již třikrát dotkla rezistence na ceně 130 USD a směřuje dolů.

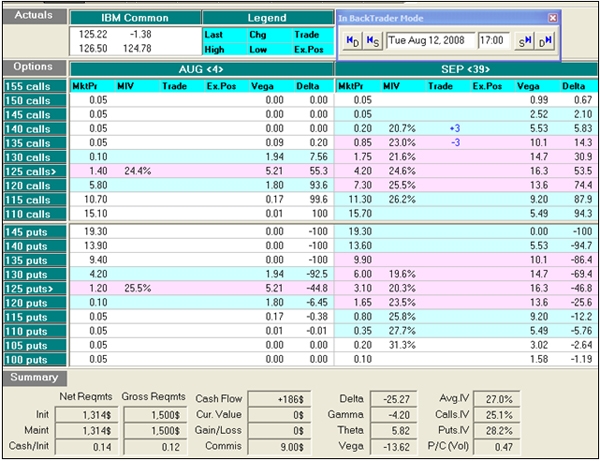

V Matrix si nastavíme oblast první standardní deviace (růžová barva). V tomto rozmezí by se cena akcie měla pohybovat do vypršení platnosti kontraktů v srpnu. Na rozhraní první a druhé standardní deviace umístíme spread. Nižší strike (135 USD), kde opci vypisujeme, je zároveň náš bod pro ukončení obchodu v případě, že se cena otočí a začne růst.

Do obchodu vstupujeme se třemi kontrakty, maximální zisk je 186USD, pro vstup do obchodu potřebujeme mít na účtu u brokera 1500 USD.

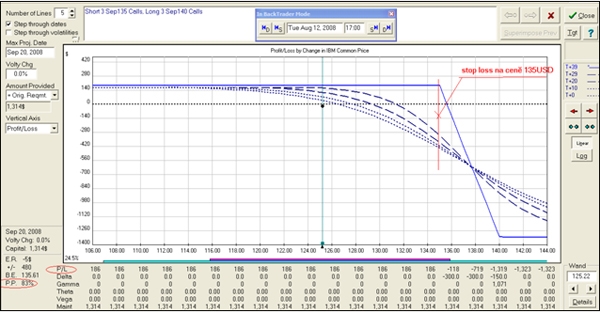

Názorně vidíme jaký by byl průběh obchodu a při jakých cenách akcie. Čárkované čáry představují teoretický průběh obchodu, podle toho, kolik dní od vstupu do pozice uplyne (v grafu vpravo nahoře vidíme T+O, T+10).

Akcie IBM šly opravdu dolů a následně se pohybovaly do strany. Protože od vstupu do obchodu uplynulo 16 dní, projevil se i časový úbytek hodnoty opcí. Když se podíváme na opční prémie nyní, hodnoty prodané a koupené opce jsou 0,10 a 0,05 USD. Před šestnácti dny byly hodnoty 0,85 a 0,20. Původní spread měl kredit 0,65 USD, nynější má hodnotu 0,05 USD. Zisk z obchodu je 0,65-0,05 tj. 0,60 USD x 100 = 60 USD pro jeden opční kontrakt. Protože držíme tři kontrakty, zisk je 180 USD.

Po 16 dnech jsme docílili téměř maximálního zisku a obchod můžeme uzavřít nebo ho nechat dál až do expirace. Rozhodli jsme se pro ukončení obchodu a vezme si zisk. Vydělali jsme 180 USD, po zahrnutí makléřských poplatků to bylo 162 USD. Dosáhli jsme tak zhodnocení původního vkladu (margin 1500 USD) 10,8 procenta za 16 dní.

Autor pracuje ve společnosti Czechwealth

Sdílejte článek, než ho smažem