Vstupní poplatky – nepřítel pravidelné investice

28. 5. 2008 | Petr Syrový | 3 komentáře

Vstupní poplatky podílových fondů ožírají výnosy pravidelných investic do těchto fondů. A to citelněji, než je tomu u jednorázově investovaných částek.

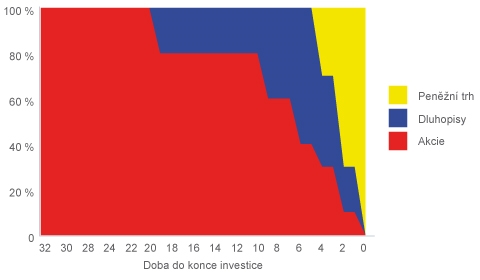

Fondy životního cyklu chtějí využívat v maximální míře vysokého výnosového potenciálu akciových trhů. A to v době, kdy na to je ještě dost času a kdy doba odchodu do penze je ještě daleko před námi. Jakmile se blíží okamžik odchodu do důchodu (resp. Konec investičního horizontu), fondy převádí prostředky do méně rizikových aktiv. Fond životního cyklu tedy trochu přibrzdí a vsadí více na jistotu. Musí totiž zabránit tomu, aby v době, kdy investor bude peníze potřebovat, hodnota portfolia výrazně nepoklesla, třeba kdyby akciové trhy ztratily třeba 30 procent.

Jak může portfolio takového fondu vypadat je uvedeno na následujícím grafu:

Brzdění výnosů se samozřejmě musí promítat do výnosů portfolia. Na počátku, je portfolio plně zainvestováno v akciích, a plně tedy participuje na jejich výnosech. Jakmile se začne brzdit, začne se investovat do méně výnosných aktiv.

Pro portfolio, které je uvedeno na obrázku je efektivní roční výnos třicetileté investice 7,9 procenta (při předpokládaném výnosu akcií 10 %, dluhopisů 5 % a peněžního trhu 3 %). Pokles výkonnosti je dán zejména tím, že do akciových pozicse investuje v době, kdy portfolio má minimální objem. Majetek se teprve tvoří. Jakmile se vytvoří zajímavý objem majetku, přesouvá se do konzervativnějších instrumentů a velký majetek se zhodnocuje menším výnosem.

Ještě více se efekt brzdění projeví při pravidelné investici na dvaceti let. Zde odpadá ta nejzajímavější desetiletka, kdy je portfolio zainvestováno pouze v akciích. Efektivní výnos tohoto portfolia je 7,5 procenta ročně. Takže cena za brzdění je ještě větší než v případě investice na třicet let.

Autor je lektor a analytik společnosti KFP.

Vyměnili byste spoření do penzijních fondů za pravidelné investice do fondů životního cyklu? Podělte se o názor.

Srovnávat se vyplatí

Kalkulátor.cz je srovnávač, který lidem šetří peníze ve světě energií, pojištění a financí. My počítáme, vy šetříte.

Sdílejte článek, než ho smažem