Prudká korekce cen akcií zasáhla celý svět. Spouštěčem propadu pravděpodobně nebyla ani Itálie se svým problémovým rozpočtem, ani Velká Británie s brexitem, krize na spadnutí v Argentině nebo Turecku, Venezuela… Výjimečně nemůžeme vinu svalovat ani na Donalda Trumpa. Za hlavní důvod výprodejů se považuje růst výnosů amerických státních dluhopisů nad 3,2 procenta a mírný pokles odhadu růstu světové ekonomiky, který zveřejnil Mezinárodní měnový fond.

Dluhopisový výnos nad tři procenta je už pro značnou část investorů dostatečné lákadlo, aby akciovou nejistotu vyměnili za relativní dluhopisové jistoty. Růst akciových indexů tedy „doznal korekce“, padalo se o deset i víc procent. Americké akcie v říjnu ztratily to, co od začátku roku do září klientům vydělaly. Evropské a nerozvinuté trhy jsou na tom hůř a prohlubují své letošní ztráty do ještě červenějších čísel.

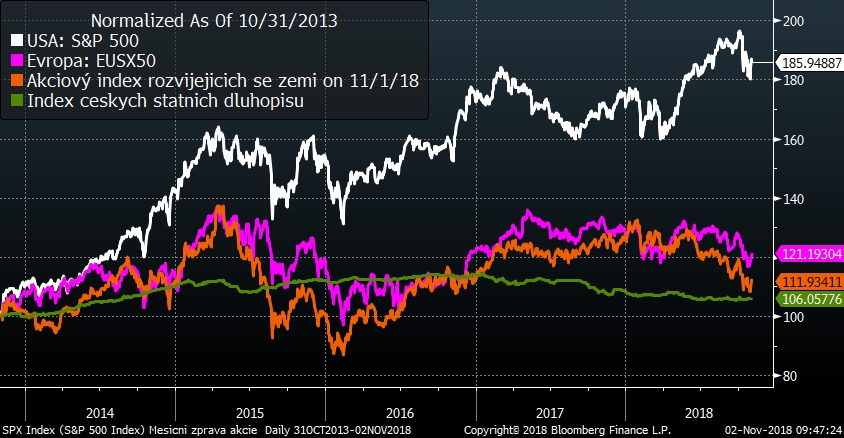

Vývoj některých finančních indexů za posledních pět let

Letošní růst amerických akciových trhů se v průběhu října takřka vymazal. Mnohem hůře jsou na tom evropské trhy a akcie nerozvinutých zemí, jejichž ceny spadly na hodnoty z roku 2014. Navzdory ekonomickým teoriím nepomohly investorům ani dluhopisy, které klesaly či stagnovaly.

Za korunu silnější

Zvýšená nechuť investorů riskovat a jejich „útěk do kvality“, tedy přesouvání investic do dolaru se projevila nejenom na akciových trzích, ale postihla i kurzy lokálních měn, které vesměs oslabovaly. To se týká i koruny, která z úrovně 22,9 koruny za euro oslabila na na 25,9 koruny za euro. Aby slabší koruna netlačila výš inflaci, rozhodla se centrální banka 1. listopadu znovu zvýšit základní úrokovou sazbu. Úroky dosáhly dlouho neviděné úrovně 1,75 procenta.

Prozatím ale dupání na brzdu koruně nijak nepomáhá. A nepomáhá jí bohužel ani excelentní výkon české ekonomiky. Málokdo může soupeřit s naší nezaměstnaností kolem 2,2 procenta nebo s výkonem průmyslu a stavebnictví – a nic. Česká národní banka ale očekává, že situace se uklidní a koruna zase bude posilovat. Pro 2. čtvrtletí roku 2019 prognózují v centrální bance kurz koruny kolem 24,7 koruny za euro.

Na kurzu koruny se tedy zatím zvyšování sazeb nepodepsalo, ovlivnilo ale ceny dluhopisů – ty s růstem výnosů klesaly a dluhopisy tedy zase trochu zlevnily.

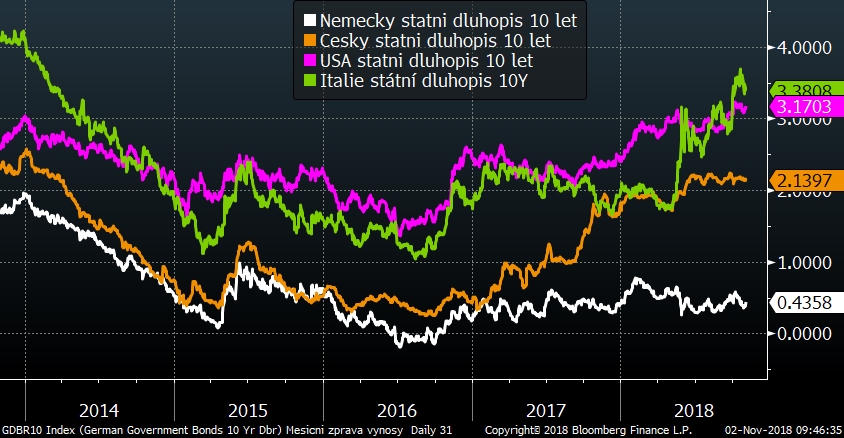

Výnosy vybraných desetiletých státních dluhopisů za posledních pět let

Výnosy domácích desetiletých dluhopisů i přes další zvýšení čtrnáctidenní reposazby stagnovaly lehce nad dvěma procenty. Podobné to bylo v Německu. Rostoucí výnosy je vidět u amerických státních dluhopisů, které bez problémů prorazily psychologickou hranici tří procent. Z nárůstu výnosů italských dluhopisů je patrné zvyšování rizikové přirážky kvůli příliš deficitnímu rozpočtu.

Jen výkyv

Korekce byla velice rychlá a prudká. Přitom se ale podkladové ukazatele výrazně neměnily. Je tedy asi pravděpodobné, že se ceny aktiv budou postupně zase vracet na úrovně před propadem. Rychleji se k nim pravděpodobně probojují v USA, Evropa má přece jen výraznější problémy a její ekonomika je víc heterogenní a míň flexibilní.

V Česku prudké zvyšování sazeb zlevnilo dluhopisy na úrovně z roku 2005, tedy zpátky k normálnějším úrovním. Dá se čekat, že teď si v centrální bance dají na chvíli od zvyšování sazeb pauzu a počkají si, jestli jim vyjde prognóza, že koruna bude posilovat. Za půl roku by podle ní měla být silnější až o čtyři procenta. A vyjít by to mohlo.

Sdílejte článek, než ho smažem