Z domova

Ekonomické poučky říkají, že když ekonomika klesá, deficit státního rozpočtu ji pomůže rozhýbat. A rozhýbaná ekonomika pak naopak pomůže rozpočtu. Naše ekonomika roste skoro o pět procent, nezaměstnanost je extrémně nízko (pod třemi procenty) a nominální mzdy rostou meziročně o sedm pročet, bychom čekali přebytkový rozpočet. A nedočkali bychom se: parlament nám schválil na rok 2018 rozpočet vpředu s minusem. Ale kdy jindy, když ne teď už by měl být státní rozpočet v plusu?

Centrální banka ovšem soustavně upozorňuje, že ekonomika roste nad svůj potenciál. Aby trochu ztišili nadšení investorů a dlužníků, bankéři (pan Hampl a pan Benda) několikrát hlasitěji naznačili, že by se záhy mohla znovu zvednout základní úroková sazba. Nakonec ale na zasedání bankovní rady těsně před svátky převládl názor, že růst mezd o sedm procent není až tak inflační. Takřka s jistotou ale můžeme očekávat, zvyšování sazeb na 0,75 procenta na začátku února.

Jak moc zreformuje Trumpova reforma daně?

Americká centrální banka podle očekávání zvýšila sazbu do pásma mezi 1,25 až 1,50 procenta a potvrdila dobrou kondici tamější ekonomiky. Její evropská kolegyně je pesimističtější a nechce rozjíždějící se eurozónu ničím ohrozit. Nechala proto depozitní sazbu na úrovni -0,4 procenta. Hlavním znakem oživení v Evropě je pokles nezaměstnanosti, která je teď celkově kolem osmi procent.

Dárek pod stromeček dostal americký prezident Donald Trump. Oběma komorami parlamentu prošla daňová reforma, která by měla postupně snížit korporátní daně z 35 na 20 procent. To by mělo pomoci nejen firemním ziskům, ale i cenám akcií. Radost z tohoto kroku trochu tlumí analytici, kteří odhadují, že kvůli nejrůznějším výjimkám je nynější efektivní daňová sazba ve skutečnosti nikoli 35, ale jen nějakých 22 procent.

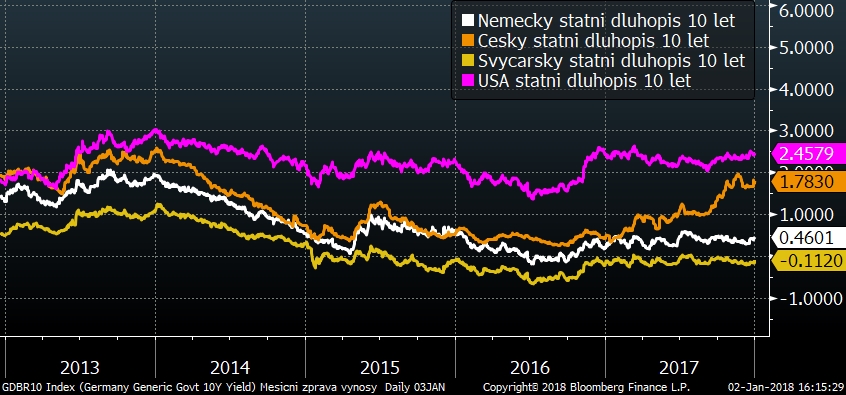

Výnosy vybraných desetiletých státních dluhopisů za posledních pět let

Výnosy vybraných desetiletých státních dluhopisů za posledních pět let

Výnosy amerických a českých dluhopisů pokračovaly v cestě nahoru. Růst výnosů znamená pokles cen, což rozhodně netěší investory, kteří dluhopisy nakoupili jako bezpečné parkovací místo pro peníze. Obecně jsou ale výnosy dál velice nízko, v roce 2018 se očekává jejich další posun výš.

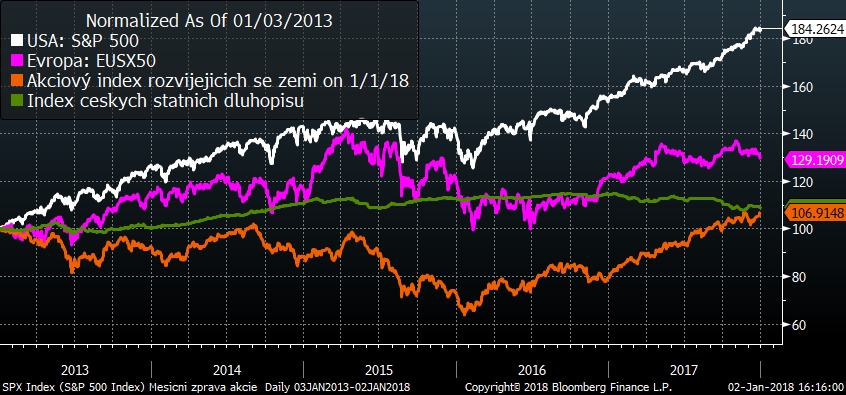

Vývoj některých finančních indexů za poslední rok

Rok 2018 byl opět rokem amerických akcií. Jejich zhodnocení dosáhlo úctyhodných dvaceti procent a to bez větších výkyvů. Evropské akcie se byly opět méně výnosné a kolísání jejich cen bylo mnohem vyšší. Dobře se vedlo i nerozvinutým trhům, které těží z oslabování dolaru a všeobecného růstu. Smutný je pohled na index státních dluhopisů, který od roku 2016 jen a pouze klesá.

Optikou finančních indexů

Trh | Prosinec | Od počátku roku | Za poslední rok |

MSCI World (svět) | +1,3 % | +20,1 % | +20,1 % |

S&P 500 (USA) | +1,0 % | +19,4 % | +19,4 % |

EuroStoxx 50 (Evropa) | -1,8 % | +6,5 % | +6,5 % |

CECE EUR (střední Evropa) | +2,3 % | +28,5 % | +28,5 % |

MSCI rozvíjející se trhy | +3,4 % | +34,3 % | +34,3 % |

Index českých státních dluhopisů | +0,0 % | -4,9 % | -4,9 % |

Ropa WTI | +5,3 % | +12,5 % | +12,5 % |

FX CZK/EUR | -0,2 % | +5,5 % | +5,5 % |

Tabulka potvrzuje skvostný rok v USA a pokles cen dluhopisů. Bez povšimnutí asi nebude hezký nárůst hodnoty akcií ve střední Evropě. Pro místní investory bylo nemilé posilování koruny.

Je to na centrálních bankách. Jako vždycky

V roce 2018 nečekám žádný pozitivní obrat u dluhopisů a obecně konzervativních investic. Sice pomalu porostou výnosy, na druhou stranu to bude znamenat pokles jejich cen. Od České národní banky čekám dvojí zvýšení sazeb až na úroveň jednoho procenta. Silně rostoucí česká ekonomika a inflace nad cílem ČNB určitě neospravedlňují výnos desetiletého státního dluhopisu na úrovni 1,83 procenta.

Koruna bude i nadále posilovat, především vůči euru. Vývoj vůči dolaru je ale otázka, primárně bude záležet na politice Evropské centrální banky, která by mohla v září ukončit měnovou expanzi a podpořit tím euro a to opět na úkor dolaru. V souladu s eurem se pak bude chovat i česká koruna.

Akciové trhy mají za sebou několikaletý růst, ale na druhou stranu jsou světové ekonomiky teprve na začátku větší expanze, a proto nehrozí nějaký silnější výkyv směrem dolů. Především bude ale zase záležet na chování centrálních bank a pohybu měnových kurzů, které můžou některé výnosy znásobit či vynulovat (viz výkonnost amerických akcií v české koruně). Pro mě zůstávají jako preferované aktivum akcie, především v porovnání s dluhopisy.

Sdílejte článek, než ho smažem