Je to právě devět a půl roku od února 2008, kdy Česká národní banka naposledy zvýšila svojí základní sazbu. Od té doby známe jen cestu dolů. Posledních pět let, až do začátku srpna 2017, byla úroková sazba na ekonomicky bezprecedentní nule. Ač je tedy posun sazby nahoru dlouho nevídaná věc, reakce trhů byla minimální. Vůči některým očekáváním měla dokonce i opačné znaménko – výnosy dluhopisů s delší splatností se překvapivě posouvaly níž.

Mezi ekonomické události světového významu pak patřila schůzka nejmocnějších centrálních bankéřů v Jackson Hole v USA. Jejím důsledkem je především zvýšená aktivita na měnových trzích a oslabení kurzu dolaru.

Tak jsme se konečně dočkali!

Není to ani pět měsíců od konce intervencí a centrální banka už poprvé zvyšuje sazby. Zvýšení sazby o dvacet bazických bodů není nic, co by mělo pohnout kormidlem ekonomiky, ukazuje ale odhodlání centrálních bankéřů k normalizaci měnové politiky.

Po uplynulé finanční a komoditní krizi se světová ekonomika vzpamatovává jen velmi pomalu a ČNB patří mezi první centrální banky, které ke zvýšení sazeb přistoupily. Českým národním bankéřům hrálo do not několik důležitých čísel. Není důvod podporovat ekonomiku nulovými úrokovými sazbami, když máte nezaměstnanost pod čtyři procenta, inflace se drží kolem 2,5 procenta, ekonomika roste meziročně dlouho nevídaným tempem 4,7 procenta.

Když k tomu přidáme růst reálných mezd o 5,3 procenta, což je nominální růst průměrných mezd skoro o osm procent za rok, a raketový posun cen nemovitostí, neměli centrální bankéři asi práci těžkou. Dokonce se posledních pár dní zdá, že členové bankovní rady včetně guvernéra Rusnoka vážně uvažují o dalším zvýšení sazby. Je tu jen několik rizik, která mluví proti: možnost prudkého oslabení koruny kvůli odchodu spekulantů a prozatím zdrženlivá politika Evropské centrální banky.

Dopad zvýšení sazby o 0,2 procenta byl spíš kosmetický. Výnosy dlouhodobých lokálních dluhopisů proti očekávání dokonce klesly a koruna se sama o sobě vůči euru takřka neposunula, celý měsíc kroužila kolem 26,10 korun za euro.

Centrální bankéři našlapují opatrně

Zraky zahraničních finančních analytiků ostře sledovaly především zasedání centrálních bankéřů v Jackson Hole v USA. Hlavní řečníci se takřka nedotkli citlivých témat kolem měnových politik, ale i toto mlčení mělo nepříznivý vliv na dolar. Fed byl jako beránek a za domácí měnu se nepostavil, pan Draghi z Evropské centrální banky mlčel – a euro vůči dolaru posilovalo. Nahoru s sebou táhlo i korunu, která se dostala se pod 22 korun za dolar.

Výnosy vybraných desetiletých státních dluhopisů za posledních pět let

Výnosy desetiletých státních dluhopisů se v srpnu obecně vydaly níž, je to důsledek klesající evropské inflace. Dolů se spolu s evropskými svezly i výnosy českých dluhopisů, a to navzdory inflaci o procento vyšší a navzdory zvyšování úrokových sazeb.

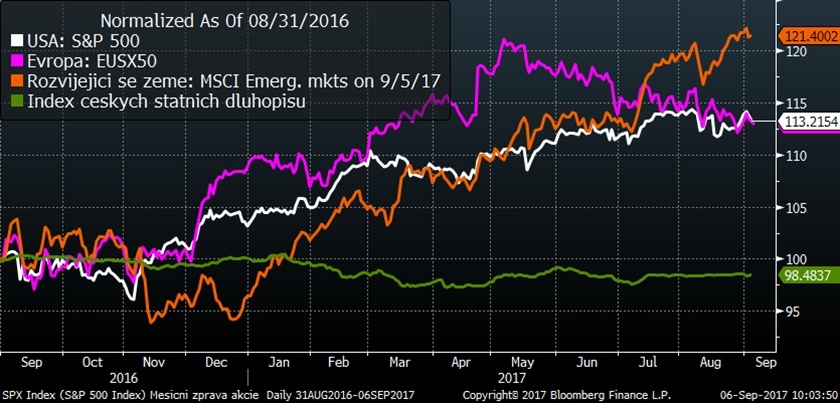

Vývoj některých finančních indexů za poslední rok

Akciové trhy hledaly výraznější impulzy a každý se vyvíjel trochu jinak. Vedle stagnujícího trhu amerických akcií tu bylo pár nerozvinutých trhů, které se posunuly výše. Evropské akcie na rozdíl od zbytku světa několik procent ztratily.

Optikou finančních indexů

Trh | Srpen | Od počátku roku | Za poslední rok |

MSCI World (svět) | -0,1 % | +11,9 % | +14,0 % |

S&P 500 (USA) | +0,1 % | +10,4 % | +13,9 % |

EuroStoxx 50 (Evropa) | -0,8 % | +4,0 % | +13,2 % |

CECE EUR (střední Evropa) | +4,2 % | +26,1 % | +38,1 % |

MSCI rozvíjející se trhy | +2,0 % | +26,1 % | +21,7 % |

Index českých státních dluhopisů | +0,1 % | -1,5 % | -1,4 % |

Ropa WTI | -5,9 % | -12,1 % | +5,7 % |

FX CZK/EUR | -0,1 % | +3,4 % | +3,4 % |

V tabulce výš jsou evidentní nevýrazné výsledky akciových trhů. Smutný je pohled na zhodnocení českých státních dluhopisů, které za rok klientům ubraly skoro procento a půl.

Sdílejte článek, než ho smažem