Před měsícem jsem psal, že se v médiích brzy začne znovu hovořit o krizi – a tentokrát už oprávněně. Mýlil jsem se. Slovo krize se sice znovu dostává na vrchol žebříčku nejpoužívanějších slov v novinových titulcích, ale stejně jako v roce 2008 je to přehnaný bubák.

Krize? Den D teprve přijde

Respektive on přehnaný není, velká krize nás jednou opravdu nemine a ten čas se blíží. Ale den D (D jako debt default a D jako depression) ještě nenastal. Akciové trhy zachvátila panika a troufám si tvrdit, že výprodeje zdaleka nejsou u konce, ale to pořád není krize, o které mluvím. Krize, která nastane, až Evropa, Spojené státy i Japonsko už nebudou schopné nadále platit úroky a refinancovat dluhy a totálně zkolabuje systém důchodového zabezpečení, protože státy nebudou mít na vyplácení důchodů peníze a soukromé úspory v penzijních fondech se rozpustí jako sněhová vločka v horké vodě „bezcenných“ dluhopisů.

Současná panika na trzích mimo jiné částečně odráží obavy, že den D skutečně přijde. Její hlavní roznětkou bylo snížení úvěrového ratingu USA společností Standard & Poor’s z nejvyššího AAA na druhý nejvyšší AA+, přestože ve skutečnosti jde jen o formalitu. Ovšem hlavním fundamentem, který táhne akcie dolů, je postupně se naplňující obava z další globální ekonomické recese, o které už pár měsíců hovořím.

Svět spěje k další globální ekonomické recesi

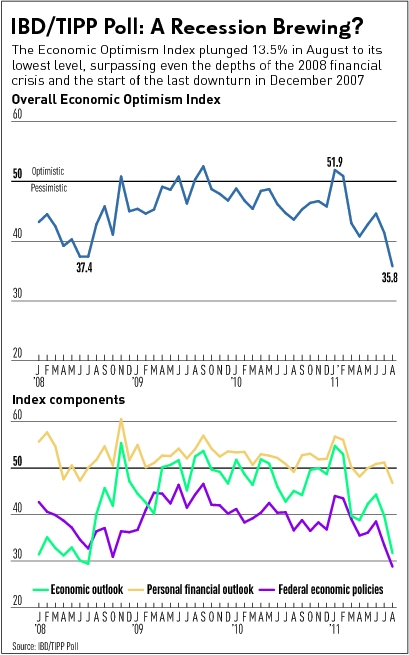

Pokles indexu ekonomického optimismu IBD/TIPP (srpen 2011). Zvětšíte kliknutím

Pravděpodobnost, že světová ekonomika upadne do další recese, je velká. Evropa musí šetřit a škrtat. Americká ekonomika tápe, nezaměstnanost je vysoká, ceny nemovitostí v USA opět klesají a způsobí další pokles spotřeby domácností. Pokles hrubého domácího produktu USA, tedy ekonomickou recesi, indikují také srpnová data indexu ekonomického optimismu IBD/TIPP (Investor’s Business Daily a TechnoMetrica Market Intelligence), viz obrázek vpravo. Index klesl na 35,8 bodu, tedy nejnižší historickou hodnotu od počátku výpočtu indexu (rok 2001). Jakékoliv číslo pod 50 značí negativní očekávání respondentů, v tomto případě je dokonce horší než v roce 2008.

Čínská ekonomika je dle mého názoru už pár měsíců v recesi, ale oficiálně to asi nikdy nepřizná. Nasvědčuje tomu i tamní akciový trh, který je v klesajícím trendu už od listopadu loňského roku. Přitom není asi náhodou, že i v roce 2007 čínský akciový trh předběhl zbytek světa zhruba o půl roku.

Když tři hlavní tahouni světové ekonomiky směřují k recesi, jak to asi bude vypadat v celkovém součtu?

Je už čas nakupovat akcie?

Od začátku roku jsem vůči akciím skeptický (viz článek Akcie před korekcí – čas realizovat zisky). Nyní se začíná opět blýskat na lepší časy (vyšší výnosy). Máme za sebou první vlnu výprodejů a některé akcie spadly pod úroveň z jara 2009 a jeví se dnes značně podhodnocené. Přichází tedy doba na nákupy.

Avšak po první vlně může (nemusí) v následujících měsících následovat vlna druhá, pak třetí a možná i čtvrtá. Takže nákupy je v každém případě rozumné rozložit do delšího časového úseku (zhruba následujících šesti měsíců). Na dno by se akciové trhy mohly dostat odhadem někdy na jaře příštího roku, je to ale skutečně jen hrubý odhad.

Jaké akcie nakupovat?

S jakou strategií dnes investovat?

Zejména typické cyklické sektory jako těžební průmysl nebo automobilový průmysl mají ještě hlavní pokles před sebou. Naopak relativní odolnost by měly prokázat necyklické sektory, dostatečně levný už se jeví zejména sektor utilit, například německé firmy RWE a E.ON, nebo francouzská Veolia Environnement (můj skrytý favorit, viz aktuální tip FINEZ Research).

Velmi slibnou investici paradoxně představuje také ocelářský průmysl, kde by nižší tržby v důsledku recese měly být vykoupeny vyšší ziskovou marží danou levnějšími komoditami na vstupu (zejména koks). Dobrou nákupní příležitost tak dle mého názoru nabízí akcie Arcelor Mittal nebo Gerdau. Z dalších světově známých firem sleduji například akcie Nokie, Panasoniku, francouzské společnosti Areva, která se zabývá výstavbou jaderných reaktorů, nebo CEMEX, mexického producenta cementu.

Na pražské burze lze z klasických dividendových titulů doporučit ČEZ a Komerční banku. Větší výnosový potenciál, ale také riziko dalšího poklesu skýtají dle mého názoru akcie NWR a Fortuna. Speciálně v případě NWR bych ale s nákupy ještě vyčkal na nižší cenu.

Krátkodobě buďte připraveni na další vlny poklesu akciových indexů a postupně nakupujte vybrané podhodnocené akcie s výhledem na dva až tři roky držení, stejně jako koncem roku 2008. Nevěřte ale klasické strategii držet, držet a držet, snad kromě biotechnologií, u kterých je skutečně potřeba počítat s dlouhodobým držením deset a více let.

- Aktivní management portfolia

Nezapomínejte, že jsme uprostřed dlouhodobého sekulárního medvědího trhu. Podobně jako uplynulých deset let bude pravděpodobně i druhá dekáda provázena dlouhodobou stagnací světové ekonomiky a potažmo dlouhodobě velmi mizivými výnosy akcií. V průběhu celého desetiletí ale budou trhy silně oscilovat, dvou- až tříleté růstové cykly budou střídány kratšími zhruba jednoročními klesajícími cykly. Pro vyšší výnosy bude tedy nutný aktivní portfolio management.

- Pravidelné investice s dlouhodobým horizontem (20 let)

Alternativní strategií pak jsou pravidelné investice s dlouhodobým horizontem. Pravidelné investice se obecně tolik nehodí pro rostoucí trhy jako pro investice, které klesají nebo stagnují a teprve v budoucnu budou růst. Takže i když teď není vůbec příznivé počasí pro dlouhodobé držení akcií (a nebude ještě řadu let), tak je paradoxně ideální čas v nich postupně akumulovat kapitál s dlouhodobým horizontem. Zpočátku bude tento kapitál jen ležet a kumulovat se a můžeme očekávat, že teprve až někdy ve dvacátých letech se tento nashromážděný kapitál v akciích začne výrazněji zhodnocovat.

P. S.: V hodnocení roku 2009 jsem klientům aktivní správy FINEZ psal, že to byl rok investičních příležitostí, které se naskýtají jen párkrát za život, že průměrný výnos 75 procent za rok už se nikdy nebude opakovat. Vypadá to, že rok 2012 by mohl být opět plný životních příležitostí. Musíme však přetrpět rok 2011, který bude takřka jistě ztrátový.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

12. 8. 2011 9:59, expet na krize

Ale tomu nevěřte milá dámo. Lidé si ochotně nechají kálet na hlavu celá desetiletí a pádu celých měn vytvořených z dluhu a stojících na něm se fakticky vyhnout nejde v tom má eďa pravdu. Dokonce popisuje velice reálný průběh, co se rohlíků a plat. karet týče.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

12. 8. 2011 8:11

Pokud někdo mohutně vyprodává, tak existuje protistrana, která mohutně nakupuje. Proč se nepíše o ní? Pokles cen nemovitostí snižuje sám o sobě spotřebu?

V diskuzi je celkem (12 komentářů) příspěvků.