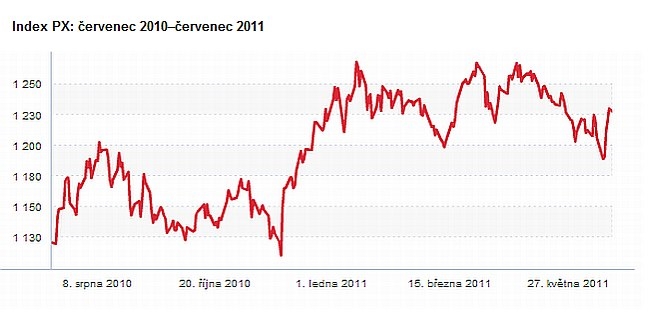

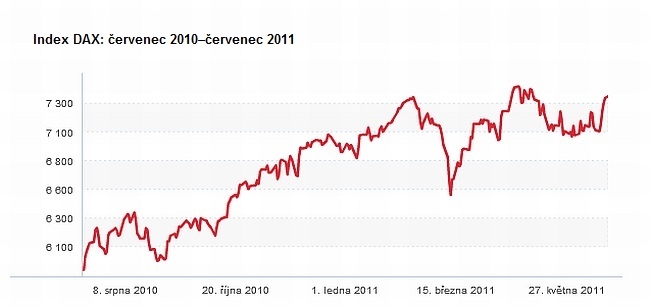

V prvním pololetí se řadě evropských akciových trhů příliš nedařilo. Celoevropské akciové indexy zaznamenaly za prvních šest měsíců roku mírné ztráty. Index PX, monitorující české akcie, dokonce stagnoval. Sousední německý trh naproti tomu přidal měřeno indexem DAX Xetra 6,7 procenta. Polský WIG si připsal asi dvě procenta, ruský RTS necelých osm procent, maďarský BUX posílil po loňském prudkém propadu o 85,4 procenta. Pro srovnání americký akciový index S&P 500 zpevnil o pět procent.

Akciové trhy více než dříve reagují na makroekonomické zprávy, zejména z USA nebo Řecka. Ty přinesly obavy z další recese, které pak poněkud umírnila informace o rychlejším růstu čínské ekonomiky ve druhém čtvrtletí a vystoupení šéfa americké centrální banky Fed Bena Bernankeho v Kongresu. Neslíbil sice přímo další podporu zpomalující ekonomice USA, uvedl ale, že když to bude nutné, podpoří Fed její růst třetím balíčkem stimulačních opatření.

Co přinesou firemní výsledky?

Středem pozornosti budou nyní výsledky firem za druhé čtvrtletí. Agentura Reuters v této souvislosti poukázala na typickou hru Wall Streetu: před začátkem výsledkové sezóny se objeví hodně varování před horšími firemními výsledky, pak ale mohou přijít „příjemná překvapení“ a růst akcií. Odhady některých firemních výsledků šly ovšem v červnu skutečně dolů kvůli nejistým vyhlídkám Spojených států.

Hodně se spekuluje na téma, zda jsou akcie skutečně levné. Správci fondů Ján Hájek, Miloslav Zábojník a Marek Janečka míní, že ano.

Podle Hájka, který řídí fond Top Stocks, zaměřený na akcie firem z vyspělých zemí, se do kurzů akcií dosud plně nepromítly fundamentální výsledky společností. Investoři totiž stále nevěří, že je růst jejich zisků udržitelný, a bojí se i další paniky na trzích. Například kvůli tomu, že některá evropská země nebude schopna splácet úvěry. Zisky firem tvořících americký akciový index S&P 500 jsou tak na úrovni posledního maxima z podzimu 2007, zatímco sám zmíněný index je 16 procent pod tímto maximem.

Vývoj akcií v příštích šesti měsících do značné míry závisí na tom, zda zisky firem dál porostou nadprůměrným tempem a zda investoři tento růst také více promítnou do ceny akcií. Ukazatel P/E (price to earnings ratio, poměr zisku na akcii k její ceně) počítaný ze zisků očekávaných v příštích 12 měsících činí 12,4. Jeho dlouhodobý průměr je 15,5–16. Zisky akcií přitom rostou nadprůměrně rychle, zatímco inflace a dluhopisové výnosy, které je třeba brát v úvahu, jsou dlouhodobě podprůměrné. Když dosáhnou firmy z indexu S&P 500 alespoň zisků očekávaných analytiky, mohou podle Hájka akcie z tohoto indexu do konce roku posílit asi o sedm procent.

Nebo samozřejmě i více, pokud odhady analytiků překonají. Brzdou však mohou být další problémy zemí, jako je Řecko.

Také Marek Janečka, který se podílí na správě fondu J&T Opportunity, považuje akcie z historického pohledu podle tradičních ukazatelů za levné, hlavně v poměru k dluhopisům. Příčinou je nejistota na trzích, kvůli níž nechtějí investoři riskovat, poměrně skeptické odhady růstu budoucích zisků a obavy z inflace. Janečka proto očekává další výkyvy trhů a pohyb cen akcií v omezeném pásmu. Medvědí trh se zřejmě v nejbližší době nevrátí, růst akcií bude ale v nejbližších měsících limitovat strach ze zpomalení hospodářství USA, evropská dluhová krize či možné přehřátí čínské ekonomiky.

Vsadíte na energetiku a banky?

Při úvahách kam investovat se můžeme inspirovat složením aktiv dvou korunových fondů, které nabízejí v posledních letech zajímavý výnos. Portfolio fondu Top Stocks tvoří 25 aktivně vybíraných akcií z vyspělých zemí, hlavně USA. Fond investuje napříč všemi odvětvími a obory, v jeho portfoliu dominují akcie výrobců polovodičů, farmaceutických a biotechnologických firem a provozovatelů restaurací.

Také fond J&T Opportunity má velmi koncentrované portfolio, tvořené nyní 29 tituly. Téměř dvacet procent jeho aktiv připadá na akcie ČEZ, přes 18 procent na největšího světového producenta niklu a paladia ruský Norilsk Nickel, 15,62 procenta na akcie Unipetrolu a 13,42 procenta na Erste Bank. Více než dvě třetiny majetku má tedy fond ve čtyřech akciových titulech. Podle Zábojníka, který je jeho hlavním manažerem, se přitom žádné zásadní změny nechystají. Je to riskantní strategie, jak však ukazuje desetiprocentní roční výnos od založení, zatím však fondu vychází.

Zábojník preferuje dlouhodobě energetiku a bankovnictví. A komodity – reálná aktiva, jimž by se mělo v době vyšší inflace a ztrátě reálné hodnoty peněz dařit mnohem lépe než ostatním finančním aktivům.

České akcie jsou levné, ale…

Ceny českých akcií významně ovlivňuje zahraničí. Často tedy těží z růstu vyspělých akciových trhů, v případě nejistoty je ale investoři obvykle dříve prodávají. Ukazatel P/E činí u akcií z indexu PX 11, zatímco u maďarského indexu BUX je to 9,7 a u polského WIG 20 pak 10,3. České akcie jsou tak ve střední Evropě zdánlivě nejdražší. „Když je ale porovnáme s výnosem desetiletého státního dluhopisu, který činí v ČR 3, 9 procenta, v Maďarsku 7,4 procenta a v Polsku 5,8 procenta, jsou naopak nejlevnější,“ říká analytik České spořitelny Petr Bártek.

Jedna ze stálic trhu, akcie ČEZ, se obchoduje s P/E okolo 11,2, to je plně srovnatelné se středoevropskou konkurencí. „Středoevropské společnosti ČEZ nebo polskou PGE považujeme za lépe kapitálově vybavené a s lepšími regulatorními podmínkami než západoevropské, a to hlavně kvůli podpoře jaderné energie a přidělování povolenek oxidu uhličitého,“ upozorňuje Bártek.

Čtvrtletní výsledky hospodaření mají obvykle větší dopad u akcií méně likvidních společností nebo u společností s vyšší volatilitou výsledků. Určitě budou proto hodně sledovány výsledky NWR. Zajímavé bude sledovat i dopady solárního boomu na výsledky ČEZ.

Analytici jsou v odhadech budoucího vývoje akcií opatrní. Kdyby ale vše probíhalo podle častého scénáře, české akcie by mohly i letos po řadě výkyvů v závěru roku významněji posílit. Mimo jiné proto, že správci fondů potřebují vykázat zajímavé výsledky za minulý rok.

Zlato své P/E, což je významný, byť nikoliv jediný ukazatel vypovídající o situaci firmy, pochopitelně nemá. Dá se očekávat, že ze současných rekordních hodnot znovu spadne, třeba i výrazněji. Kdo však investuje dlouhodobě, má při nynější nejistotě dost důvodů, proč na tento drahý kov a/nebo další komodity rozhodně nezapomínat.

Sdílejte článek, než ho smažem