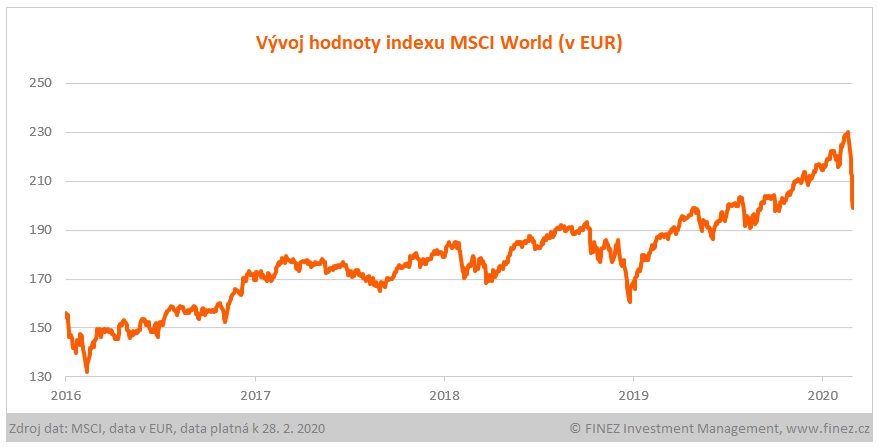

Akciové trhy zaznamenaly nejprudší propad od roku 2009. Hodnota indexu MSCI World sestaveného z akcií 1600 firem spadla během šesti obchodních dní o 13 procent. Naopak úrokové výnosy dlouhodobých amerických státních dluhopisů klesly na absolutní historické minimum. A cena zlata v posledních týdnech pochopitelně vystřelila vzhůru (přestože poslední únorový den prudce klesla).

Zásadní otázka zní: Je to jen přehnaná panika, nebo teprve začátek mnohem hlubšího propadu? Jinými slovy: Je nyní vhodný čas na nákupy akcií „ve slevě“, nebo bychom se měli akcií z portfolia rychle zbavit, než bude ještě hůř?

Můj postoj je trochu schizofrenní: Myslím, že teď nemá smysl se akcií zbavovat, ale na nákupy je ještě příliš brzy.

Mám rychle prodat akcie?

Současný propad na trzích mě jako investičního poradce v zásadě moc nevzrušuje, protože s většinou klientů se už nějakou dobu držíme stranou akcií. Poslední roky preferuji spíše private equity investice, nemovitosti, developerské projekty… V akciích dnes budeme mít v průměru možná kolem deseti procent kapitálu.

Klientům, kteří drží nějaké investice v akciích, každopádně doporučuji nepropadat panice. Akcie totiž máme v portfoliu jako dlouhodobou investici na dalších deset a více let. Zpravidla je na pravidelné bázi nakupujeme, takže při poklesech dochází k automatickému průměrování nákupní ceny dolů. Tato strategie funguje spolehlivě.

Pokud investujete do akciových fondů dlouhodobě jako jakési „spoření“ na důchod, nemá smysl se současnou panikou na trzích vůbec zabývat. Za dvacet let budou ceny akcií mnohonásobně vyšší a nynější propady budou na grafu zpětně vypadat jen jako malinkaté škytnutí – jestli je vůbec na grafu rozeznáme.

Nebo je už na čase nakupovat?

Na druhé straně se logicky nabízí otázka, zda této paniky využít k nákupům akcií „ve slevě“. Nabádám klienty, aby se s většími nákupy akcií neukvapovali.

Ano, každý propad na trzích je dobrá příležitost k nákupům. Ale klíčové je odhadnout hloubku propadu a nákupy dobře načasovat. Možná ta panika rychle odezní a už je ten správný čas. Ale možná je to teprve začátek a v následujících týdnech či měsících budeme svědky dlouhého poklesu.

Nikdo netuší, jak se situace bude dál vyvíjet. Já se rozhodně nechci ukvapit. Raději si nechám utéct příležitost kupovat akcie ve slevě o 10 až 15 procent (nynější stav na trzích), než abych viděl, že jsem se ukvapil a že trh spadl dolů o dalších 20 procent – což se klidně může stát dřív, než se nadějeme.

Mám-li sebe a klienty vystavovat spekulativnímu riziku akcií, nestačí mi potenciál výnosu 10 či 20 procent. Udělám to ve chvíli, kdy budu přesvědčený, že ceny už jsou tak dole, že růstový potenciál akcií je minimálně 30 až 50 procent na horizontu dvou až tří let. To znamená, že pokud ceny akcií spadnou o 25 až 30 procent od vrcholu, začneme ve velkém nakupovat. Časem pak ceny zase stoupnou zpět.

Tady je na místě si připomenout kouzlo procent. Pokud cena klesne o 30 procent, tak k návratu zpět na vrchol musí následně stoupnout o 43 procent. Podobně kdyby cena klesla o 50 procent (ze 100 korun na 50 korun) musí následně stoupnout o 100 procent, aby se dostala zpět na vrchol (z 50 na 100 korun). Naopak při poklesu o 10 procent je to zpátky na vrchol „jen“ 11 procent. Proto je načasování nákupů tak důležité.

Cena (100 na počátku) | Pokles o | Růst zpět na 100 |

90 | 10 % | 11 % |

85 | 15 % | 18 % |

80 | 20 % | 25 % |

75 | 25 % | 33 % |

70 | 30 % | 43 % |

60 | 40 % | 67 % |

50 | 50 % | 100 % |

Problém je, že propady bývají často velmi rychlé a nečekané. Naopak následný růst zpět bývá zpravidla pozvolný a zdlouhavý. Proto zastávám názor, že je lepší se s nákupy neukvapovat.

Riziko, že trhy budou dál padat, není malé. A mohlo by se stát, že v honbě za výnosem 10 procent budeme sledovat, jak trhy spadly o dalších 20 procent. Pak budeme dva roky čekat, než se hodnota akcií vyškrábe zpět – a teprve potom se snad dočkáme výnosu 10 procent. Ne, to mi za to opravdu nestojí.

Ale pokud se dočkáme propadu o 30 procent, tak už klidně nějakou dobu ztráty vystojím, abych nakonec po pár letech sčítal výnosy kolem 40 procent. To už mi za to stojí. Jestli se takového propadu dočkáme, to netuším. Spoléhám se na rčení: Kdo si počká, ten se dočká.

Jak zlá je situace?

Pokud jde o samotnou paniku okolo koronaviru, nemůžu se zbavit dojmu, že lidé zbytečně blázní. Bohužel ten blázinec, pokud se rychle neuklidní, bude mít rozsáhlé dopady na globální ekonomiku.

Když se budeme před nákazou třást strachy, začnou se po celém světě zavírat školy, obchody, fabriky… celý svět na pár týdnů upadne do letargie. To by byl, speciálně pro akciové trhy, stresový scénář.

Snad se situace brzy uklidní. Nicméně už teď je jasné, že vliv koronaviru na globální ekonomiku nebude zanedbatelný. Zeptejte se kohokoliv, kdo dováží něco z Číny.

Jeden graf zde vydá za tisíce slov. Podle čínského statistického úřadu se index nákupních manažerů PMI ve zpracovatelském sektoru v únoru drasticky propadl na hodnotu 35,7 bodů, což značí ještě větší propad výroby v Číně než v letech 2008-2009.

Výrobní PMI index v Číně na historickém minimu

Nyní hrozí, že přestanou fungovat i některé korejské a japonské fabriky. A kdo ví, jak se situace vyvine v Evropě a v USA. Rozhodně je potřeba počítat s tím, že spousta firem bude letos reportovat horší hospodářské výsledky, než se ještě začátkem roku očekávalo. Proto ostatně akciové trhy postihly takové výprodeje. Jak moc špatné ty výsledky budou, to ukáže až čas.

Samotný virus ve finále nemusí pro lidstvo znamenat až takovou katastrofu, jak se mnozí obávají. Ale dopad na globální ekonomiku a finanční trhy může naopak být mnohem vážnější, než si jsme momentálně ochotni připustit. A Fed ani jiné centrální banky s tím tentokrát vůbec nic nenadělají. Když prostě na měsíc zastavíte výrobu, nic s tím nezmůže ani kvantitativní uvolňování.

Na druhou stranu ekonomika se z toho vzpamatuje sama a poměrně rychle. Nebude to konec světa. Lidé nepřijdou o práci a střechu nad hlavou. Vše se po nějaké době vrátí do normálu.

Cítím se jako schizofrenik

Jako člověk se snažím k tomu slavnému viru přistupovat jako k jakékoliv jiné nemoci. Dopujeme se vitamíny a modlím se, aby to děti nechytly. A doufám, že když to přijde, tak se s tím náš organismus nějak popere. Zavírat se doma opravdu nebudu.

Jako ekonom se možných dopadů viru trochu děsím, respektive té paniky okolo. Ale jako investor se naopak těším, že pokud jen tak neskončí, tak třeba bude možné zase kupovat za babku akcie některých dobrých firem.

I když jako člověk bych byl nejradši, kdyby žádný virus neexistoval. Kéž by akcie byly radši drahé a celý humbuk kolem toho viru byl jen hloupý sen. Bohužel není.

Jan Traxler

Privátní investiční poradce a partner Long Capital. Založil investiční fond Otakar. Je odborným garantem portálů Nemovitostní-fondy.cz a FKI-fondy.cz. Investičnímu poradenství se aktivně věnuje od roku 2004. Patří mezi průkopníky... Další články autora.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

2. 3. 2020 6:44, Zdenek

Kdo kupuje pravidelně každý měsíc může být v klidu, nakoupí větší množství za stejnou sumu.

Příspěvek s nejvíce zápornými hlasy

2. 3. 2020 12:18, Ferko Ferino

"Cítím se jako schizofrenik."

Nech už sa k ničomu nevyjadruje tento chorý jedinec.

V diskuzi je celkem (11 komentářů) příspěvků.