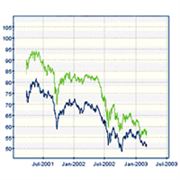

Komoditní trhy fungují jednoduše. Něco nastartuje poptávku po surovinách a jejich cena vystřelí vzhůru, třeba jako u ropy, kovůči zemědělských plodinletos na jaře. „Prvních pár let producenti rostoucí ceny pouze nečinně pozorují. Poté nevěřícně kroutí hlavou a tvrdí, že cenystejně spadnou. Až po několika letech začínají zvyšovat produkci,“ vysvětluje Boris Tomčiak, analytik společnosti Colosseum. S rostoucí produkcí může začít klesat i cena. Dokud se zase neobjeví něco, co poptávku po komoditách začne šroubovat nahoru. To je základní myšlenka komoditního supercyklu, kterou ekonomové oprášili při pohledu na letošní komoditní trhy.

Podle ekonomické teorie je komoditní supercyklus navázaný na cyklus ekonomický. V novodobé historii jich proběhlo již pět a nejkratší trval patnáct let. Poslední boom měl začít v roce 1999. „Každý supercyklus je založený na podstatné fundamentální změně v ekonomice a společnosti,“ tvrdí Tomčiak. „V tomto cyklu jde o ekonomický růst nově industrializovaných zemí, které potřebují materiál na stavby a pro bohatší občany chtějí více jídla,“ vysvětluje Radim Dohnal, konzultant londýnské Saxo Bank, co je bráno jako motor současného supercyklu. V minulosti byla příčinou supercyklu například industrializace a růst produktivity práce.

Problém je, že dokud nejsou shromážděna historická data, nelze s jistotou předpovědět, zda se právě nacházíme ve vzestupné fázi supercyklu. Názorový střet na toto téma by se dal vymezit hlavně mezi dvě osobnosti. První je investor Jim Rogers, který věří v rozmach Číny, která se dle něj stane v tomto století vůdčí mocností a potáhne poptávku po komoditách. Podle jeho odhadů se nacházíme uprostřed komoditního supercyklu, který bude trvat ještě nejméně pět až šest let, spíše však celou dekádu. Spíše na jeho straně stojí oslovení analytici. „Pozitivní nálada na komodity je pořád,“ tvrdí Robert Šíbl, portfolio manažer z Atlantik Asset Management. „Návrat býčího trendu očekávám,“ míní Tomčiak s tím, že nynější korekce je dobrou dobou k nákupu.

Druhou, neméně hlasitou stranu představuje Stephen Roach, ekonom Morgan Stanley, který teorii supercyklu příliš nevěří. Jeho teze spočívá v tom, že očekává zpomalení růstu Číny, což přinese ochlazení poptávky po stavebních materiálech, a že letošní jarní růst byl jen spekulativní bublinou. Roach také argumentuje tím, že surovinová náročnost na jednotku HDP nemůže růst v Číně do nekonečna. Očekává její snižování, které povede k poklesu zájmu o komodity.

Tezi o rostoucí fázi supercyklu využívají spekulanti. „

Snažili se pomocí médií a vahou svých peněz tlačit ceny komodit nahoru, dokud mohli,“ myslí si Dohnal o jarní rallye komodit. „Cena proto přestřelila,“ dodává Šíbl. Nynější korekce ovšem nemusí podle zastánců teorie supercyklu nic měnit na celkovém vzestupném trendu cen komodit.

Do poměrů na trzích s komoditami může promluvit i nynější finanční krize, pokud se přelije i do reálné ekonomiky. Případný pokles spotřeby domácností v USA mohou pocítit čínští vývozci, co povede ke zpomalení čínského ekonomického růstu. Uleví se i na straně poptávky třeba po průmyslových kovech. Zde by nejspíš měli pravdu ti, kteří se neřadí ani na jednu stranu teorií o supercyklu a očekávají selektivní vývoj. „Riziko takového vývoje tu je. Poptávka po energiích ale zůstane vysoká, levná ropa je minulostí,“ říká Šíbl.

Udusí finanční krize komoditní supercyklus? Podělte se o názor

Sdílejte článek, než ho smažem