Strategii Condor je vhodné použít ve fázi, kdy na trhu nejsou výraznější pohyby. Jde o strategii kreditní a řadíme ji do neutrálních nebo také income strategií. To znamená, že nestanovujeme předpokládaný směr pohybu podkladového aktiva, obchodujeme jí každý měsíc a pravidelně bychom z ní měli mít zisk.

Mezi její hlavní výhody patří: vysoké procento pravděpodobnosti zisku, velké procento měsíců, které skončí v zisku, a za jednu z výhod lze považovat i to, že není nutné drženou pozici často upravovat a není tedy nutné časté obchodování.

Mezi hlavní nevýhody kondora patří skutečnost, že případná ztráta může být o dost vyšší než zisk, takže může smazat i několikaměsíční výdělek. Proto je nutné mít dopředu jasno v tom, kdy vezmeme zisk a kdy budeme ochotni tolerovat ztrátu.

Pro kondora není dobré, když otevírací cena podkladové aktiva bývá často výrazně výše nebo níže než jeho zavírací cena. Z tohoto důvodu volíme obchodování indexů – S&P 500, Nasdaq 100, Russell 2000, které splňují tento požadavek a mají i dostatečnou likviditu pro plnění příkazů ke vstupu a výstupu.

Iron Condor se sestaví prodejem a nákupem spreadů call a put umístěných na rozhraní první a druhé standardní deviace nebo ještě více out-the-money. První standardní deviace je oblast, ve které se teoreticky bude cena podkladového aktiva pohybovat s 68% pravděpodobností do doby expirace (v tomto případě do třetího pátku v listopadu). Ve druhé standardní deviaci se cena podkladového aktiva bude pohybovat s 95% pravděpodobností. Praktický význam však nemá.

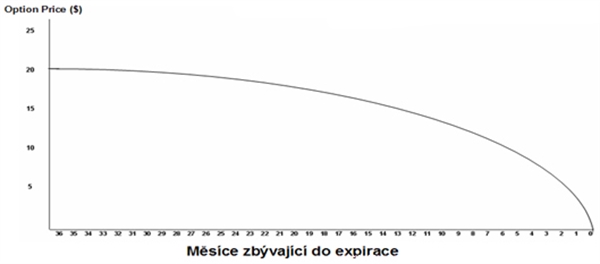

Tato strategie je postavená na tom, že každý den s blížící se expirací, opce ztrácí na hodnotě díky její časové složce. Oba spready jsou sestavené out-the-money a mají jenom časovou hodnotu. Z matrixu vidíme, že theta je kladná. Theta je jedno z řeckých písmen, které měří, o kolik se mění hodnota opce vzhledem k časovým změnám. Hodnota opcí u sestavené pozice každý den ztrácí nějakou hodnotu. K zobrazovanému dni je to 51 USD za den. A protože máme kreditní spread a vypisovaná opce má větší hodnotu než kupovaná, chceme, aby spread vypršel bezcenný a nám zůstala opční prémie. Velikost thety se každý den mění a s blížícím se koncem platnosti opcí je její nárůst výrazný.

Graf průběhu časového úbytku opcí. Časový úbytek není přímka, ale exponenciála a s blížící se expirací, je nárůst řecké písmene théta velký.

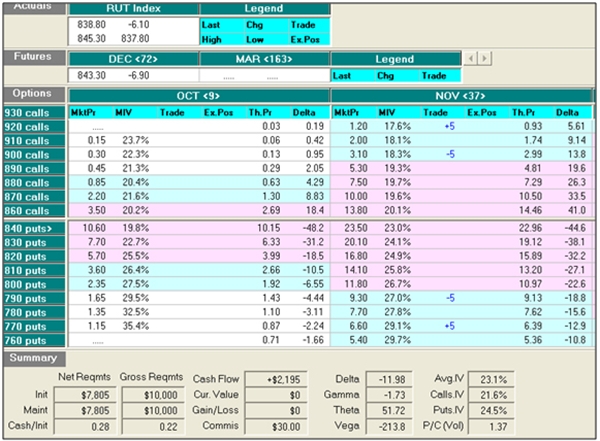

Matrix z opčního software OptionVue

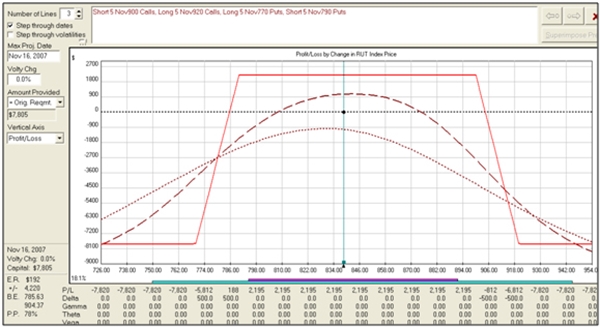

Grafická analýza ukazuje, jaký je předpokládaný průběh zisku a ztráty. Horní rohy iron kondora v analýze jsou vypisované striky, short put strike 790 a short call strike 900. Spodní hrany jsou nakupované striky, vlevo long put strike 770 a vpravo long call strike 920. Také si všimneme maximálního zisku a maximální ztráty. Maximální zisk je součet kreditů z put a call spreadu, což je při 5 kontraktech 2 195USD. Maximální ztráta je 7 820 USD. Názorně vidíme, špatný poměr rizika a zisku a důležitost money managementu.

Do obchodů s touto strategií se vstupuje tak, aby doba do expirace byla okolo 35 až 50 dní. Ještě sledujeme sledujeme maximální zisk u obou spreadů (např. pro call stranu: rozdíl vypsaného striku a koupeného striku, tedy 3,10 – 1,20 x 5 x 100 tj. 950 USD ). Z tohoto zisku si stanovíme cíl pro zisk, např. 70 %, a po jeho dosažení, tj. 665 USD spread uzavřeme a kupujeme nový spread blíž at-the-money a tedy s potenciálem vyššího zisku než zbylo z původního spreadu. Při určení striků opět použijeme první standardní deviaci. Tento přístup se používá při obchodování indexů a jejich ETF.

U druhého konceptu bereme kondora jako celek a při dosažení cíle pro zisk ukončujeme celého kondora. Tento přístup se používá, kdy je jako pokladové aktivum akcie.

Kde a kdy si stanovíme body pro ukončení obchodu se ztrátou? Tady je opět několik možností: můžeme si stanovit částku v dolarech, kterou maximálně chceme ztratit. Jako bod pro přiznání ztráty mohou sloužit vypisované striky nebo okamžiky, kdy se cena podkladového aktiva dostane k nějaké specifikované ceně.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

20. 6. 2008 17:00, T.

Oslovení je "pane Košťále" a místo "kdyby jste" se používá "kdybyste".

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (7 komentářů) příspěvků.