Pokud se vám to zdá poněkud nesmyslné, pak vítejte ve světě

moderních financí. Výše uvedená souhra okolností se stala

osudnou správcovské společnosti Amaranth Advisors a jejím

dvěma hedge fondům Amaranth.

Amaranth (latinsky Amaranthus) je obilnina, které se česky

říká laskavec. V anglických básních se slovo amaranth

používá ve významu "nevadnoucí květ". Právě to bylo nejspíš

důvodem, proč v září 2000 americký trader Nick Maounis

pojmenoval svou správcovskou společnost Amaranth Advisor a

jím spravované hedge fondy Amaranth (pro americké investory)

a Amaranth International (pro evropské a jiné investory).

Co jsou hedge fondy?

Amaranth čili laskavec. Okrasná obilnina, po které trader

Nick Maounis pojmenoval své hedge fondy a správcovskou

společnost.

Amaranth čili laskavec. Okrasná obilnina, po které trader

Nick Maounis pojmenoval své hedge fondy a správcovskou

společnost.

Hlavní vlastností hedge fondů je, že nejsou pro každého,

ale

jen pro tzv. "kvalifikované" investory. Fakticky to

znamená, že počet investorů ve fondu bývá omezen a

limitován minimální výší investice (u Amaranthu

pět milionů

dolarů).

Na rozdíl od podílových fondů mají hedge fondy zakázáno

nabízet investice veřejně - nejen, že nesmí inzerovat, ale

v některých zemích ani vést internetové stránky. Pokud je

toto splněno, nepodléhají fondy dozoru Komise pro cenné

papíry a mohou si dovolit finanční operace, o kterých

správci klasických podílových fondů jenom sní.

Mohou prodávat cenné papíry, aniž by je vlastnili, s tím,

že je dokoupí za sníženou cenu později (tzv. short selling

čili krátký prodej). Mohou nakupovat cenné papíry na dluh a

zvýšit úspěšnost investičních operací pomocí dluhové páky

(tzv. leverage). Mohou ve velkém rozsahu používat finanční

deriváty a to nejen pro zajištění svých pozic, ale i pro

čistou spekulaci...

Hedge fondy tvrdí, že pomocí těchto nástrojů jsou schopny

dosahovat kladných výnosů téměř za všech okolností. Akcie

mohou jít nahoru či dolů (a s nimi i akciové fondy),

dluhopisy klesat či stoupat (a s nimi i dluhopisové fondy),

hedge fondy však slibují kladný výnos nezávisle na těchto

trzích a při nižším riziku (volatilitě), než mají klasické

podílové fondy.

Hedge fondy mají však i své nevýhody

Likvidita hedge fondů je nižší než podílových, už jen proto,

že je z komplikovaných finančních operací občas těžké

vystoupit. Investoři se ke svým penězům mohou obvykle

dostat až s určitým zpožděním, v některých případech až

příliš pozdě. Pokud to však portfoliomanažer hedge fondu

uzná za vhodné, může vám vaše peníze kdykoliv vrátit anebo

pro nedostatek investičních příležitostí svůj fond novým

investorům uzavřít.

Vcelku podrobný prospekt podílových fondů je u hedge fondů

nahrazen vágním memorandem, jehož jediným účelem bývá krýt

správci záda, pokud by došlo k problémům a investor chtěl

správce žalovat.

Spletitá síť derivátů, dlouhých a krátkých pozic, dluhů i

pohledávek se účetně sleduje obtížněji, než součet dlouhých

pozic klasických podílových fondů. Pro mnoho finančních

instrumentů navíc neexistují kótované ceny a tržní hodnota

se stanovuje odhadem.

U podílových fondů můžete v novinách či na internetu

sledovat ceny podílových jednotek denně. U hedge fondů jste

vděční za e-mailem zasílanou týdenní frekvenci (standardem

je měsíc) a není výjimkou, že se ceny upravují zpětně. U

podílových fondů není problém získat měsíční strukturu

portfolia, u některých fondů můžete portfolio sledovat

denně. U hedge fondů bývá struktura portfolia občas tajná.

Fondy Amaranth měly jednu z nejotevřenějších informačních

politik u hedge fondů vůbec, a přesto to investorům nebylo

moc platné.

Dlouhodobé veřejné statistiky hedge fondů

jsou zoufale nepřesné. Zatímco u akciových či dluhopisových

indexů berete v úvahu veřejně dostupné tržní ceny, u hedge

fondů jste odkázáni na data, která se správce rozhodl

poskytnout. Klidně se může stát, že se z měsíce na měsíc

hedge fond rozhodne data neposkytovat – prostě proto, že se

jeho výsledky zhoršily, anebo se uzavřel novým investorům a

o tuto "veřejnou" reklamu již nestojí. Proslulý fond Long

Term Capital Management tak přestal dodávat data pro Credit

Suisse Tremont Hedge Fund Index v říjnu 1997. Index tedy

zahrnuje jeho průměrný roční růst 32,4 % mezi březnem 1994

a říjnem 1997, nikoliv však pád -91.8 % od října 1997 do

října 1998.

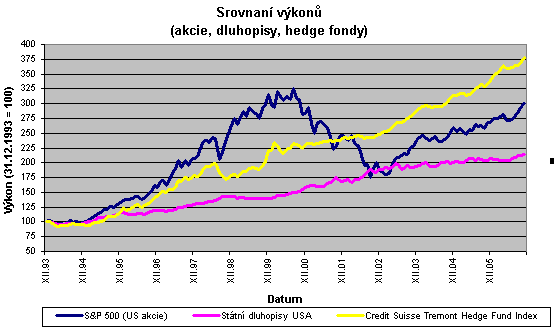

Srovnání výkonů indexu hedge fondů Credit Suisse Tremont s

americkým akciovým indexem S&P 500 (bez dividend) a indexem

amerických státních dluhopisů EFFAS od konce roku 1993.

Všimněte si, že zatímco výkon hedge fondů je srovnatelný s

výkonem akcií, volatilita je spíše podobná dluhopisům.

Poplatky dosahují i pětiny výnosů

V neposlední řadě správci hedge fondů nedělají svou práci

pro investory zadarmo. Manažerské poplatky hedge fondů jsou

obecně vyšší než poplatky klasických podílových fondů.

Začínají u jednoho procenta z objemu a deseti procent z

výnosů a mohou jít mnohem výše. Amaranth Advisors účtoval v

případě kladného výsledku 1,5 % z objemu a 20 % z výnosů –

v roce 2003 u něj tvořily poplatky a provozní náklady 3,7 %

objemu spravovaných aktiv.

Správci hedge fondů tvrdí, že poplatky jsou vyšší, protože

know-how portfoliomanažerů je vyšší a s nimi i přidaná

hodnota (tzv. "alfa"). Navíc mají ve fondu investovanou

většinu peněz, takže investor má jistotu, že bude-li trpět

on, budou manažeři trpět také.

Faktem je, že vyšší platy portfoliomanažerů hedge fondů

vedou k dezercím portfoliomanažerů z podílových fondů a

traderů z dealingů komerčních a investičních bank. Faktem

však také je, že u obou skupin narazíte na hvězdy, talenty,

průměr, žabaře i podvodníky.

Pokud správce hedge fondu neznáte, je obtížné odhadnout,

jestli před vámi stojí hvězda anebo podvodník. U podílových

fondů vás alespoň trochu kryje Komise pro cenné papíry. U

hedge fondů jste odkázáni sami na sebe.

Víc než u

podílových fondů jde u hedge fondů o to, jakou máte důvěru

v kvalitu portfoliomanažera a jakou ve vlastní schopnosti

jeho kvality odhadnout.

Pamatujte však, že když jde o

peníze, nic se nemá přeceňovat.

Mezi investory Amaranthu patřily i Credit Suisse, Deutsche

Bank, Goldman Sachs, Morgan Stanley a fondy hedge fondů z

Union Bancaire Privee a Man Group. Všechno instituce, o

jejichž odbornosti a kvalitě se nedá pochybovat. Bylo téměř

vyloučené, aby jejich zkušené investiční týmy nepoznaly

žabaře či podvodníka. Přesto se letos v září nestačily

divit, co všechno se může stát.

O tom se dočtete v dalších dílech našeho nového seriálu

Sláva a pád fondu Amaranth.

Slyšeli jste o hedge fondu Amaranth? Co si o tomto typu

investování myslíte? Kdybyste měli možnost do hedge fondů

investovat, svěřili byste jim své milióny dolarů?