Pokračujeme v seriálu o opcích. Dnes se podíváme na zjednodušený příklad nákupu call opce. Východiskem pro vstup do opční pozice je signál u podkladového aktiva, který nám může dát technická analýza.

Na cenovém grafu vidíme denní vývoj cen akcie Caterpillar (profil, názory) za dva roky. V našem případě je signálem vstupu prolomení dlouhodobé rezistence, která je na obrázku vyznačena červeně. (Rezistence – je hranicí, kde se ceny víckrát zastavily, ale nepokračovaly v dalším růstu).

12. 1. 2006 očekáváme další růst ceny akcie. Rozhodneme se pro nákup call opce. Ta nám poskytne právo nakoupit akcie Caterpillaru za cenu nižší, než jakou očekáváme u dalšího vývoje.

| Seriál Jak na opce |

|

Dnešní článek je součástí seriálu o opcích, který na Peníze.CZ vychází každý čtvrtek. Již jste si mohli přečíst tato témata:

|

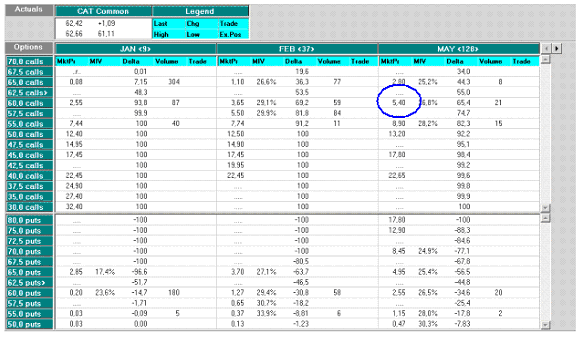

V

předchozích dílech jsme si vysvětlili, že u

ITM (in-the-money) opcí je větší pravděpodobnost, že budou při expiraci v penězích, tedy že umožní nákup akcií za lepší cenu než tržní. Také jsme si řekli, že ITM opce mají

vyšší hodnotu delty (blížící se 100) a při nárůstu ceny podkladového aktiva jejich hodnota poroste nejvíc. Pro tento konkrétní případ se výběr ITM opce jeví jako nejlepší. Zároveň vybereme delší expiraci. Při nákupu opcí volíme delší čas do expirace a při vypisování upřednostňujeme kratší čas do expirace.

Nakoupíme jeden opční kontrakt call opci s realizační (strike) cenou 60 USD a měsícem expirace květen 2006. To znamená, že když do doby vypršení našeho kontraktu cena akcie poroste, budeme mít právo koupit akcie za námi zvolenou nižší cenu. Za toto právo platíme opční prémii 5,4 USD. Jeden opční kontrakt představuje 100 kusů akcií, proto je výše zaplacené prémie 540 USD. Pro zjednodušení v našem příkladě nepočítáme s poplatky makléře.

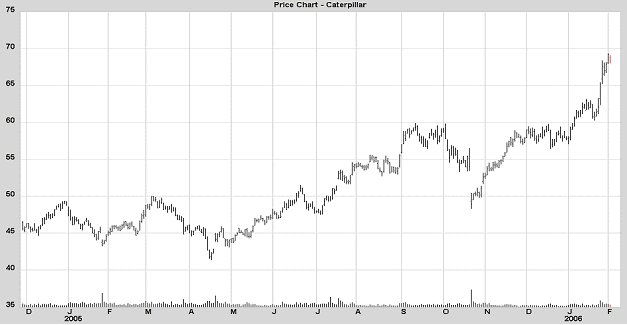

V dalším průběhu se cena akcie vyvíjela podle našeho předpokladu a rostla.

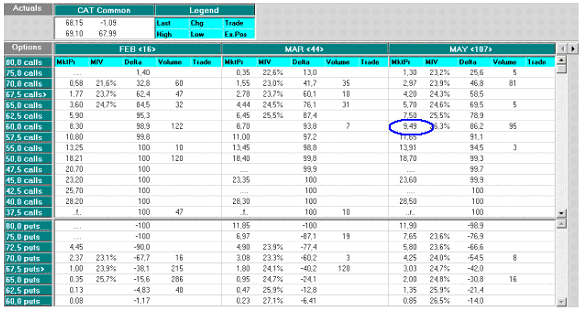

2. 2. 2006, kdy se akcie obchoduje na hodnotě 68 USD, se rozhodneme opční pozici ukončit a využít práva koupit akcie za předem stanovenou cenu. Ukončení opční pozice se realizuje opačným příkazem než vstup do pozice, takže nyní prodáme náš opční kontrakt. Výsledek obchodování je rozdíl v ceně opční prémie mezi prodejem a nákupem.

Náš výsledek byl 949 – 540 = 409 USD, v procentech to byl zisk 76 % z původní investice.

Na tomto příkladě můžeme vidět tzv. pákový efekt opcí (anglicky leverage). Pokud bychom obchod realizovali s akciemi, nakupovali bychom 100 akcií společnosti Caterpillar po 62 USD. Naše vstupní investice by byla 6 200 USD (ve srovnání s 540 USD pro 1 opční kontrakt). V den ukončení opční pozice se akcie obchodovala za 68 USD. Náš zisk z akciové pozice by byl 10 % (6800/6200) ve srovnání s 76% zisku z opčního obchodu a za investování podstatně rozdílné finanční částky.

Tato ukázka opčního obchodu byla zjednodušená. Při vstupu do obchodu bychom měli mít rovněž jasně definovaný stop loss (místo, kde pozici ukončíme), pokud by akcie nešla předpokládaným směrem. Také bychom měli mít stanoven cílový zisk, kterého plánujeme dosáhnout. V představené pozici bychom mohli setrvat i déle a již vytvořený zisk bychom chránili trailing stopem, neboli posuvným stop lossem.

Opční obchodování je nicméně mnohem komplexnější. Postupně si vysvětlíme další oblasti a představíme si jednotlivé opční strategie. V následující části si objasníme praktické kroky při zadávání opčních příkazů.

Autorka působí ve společnosti CZECHWEALTH.

Jaké zkušenosti se zadáváním příkazů máte vy?