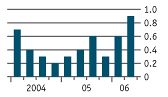

Hospodářský růst v zemích eurozóny rostl ve druhém čtvrtletí letošního roku 0,9% tempem. V ročním vyjádření tak hrubý domácí produkt HDP vzrostl o 3,7 %, tedy nejrychleji za posledních šest let. Poprvé za sedm let také rostla eurozóna rychleji než USA, Británie i Japonsko.

Nabrala konečně kontinentální Evropa vítr do plachet? Pro světovou ekonomiku by to jistě byla pozitivní zpráva, protože Amerika, dlouhodobý "tahoun světa", začala zpomalovat. Zachování takového růstu, jaký vykázala eurozóna v uplynulém čtvrtletí, ale nepředpokládejme. Proč?

HDP eurozóny

Nárůst oproti předchozímu čtvrtletí (v %)

Zdroj: The Eonomist

Fakt, že eurozóna čelí stále stejné neochotě vlád, zejména francouzské, německé a italské, přijmout odvážné strukturální reformy, je evergreen. Ten pro dnešek nechme stranou. Podívejme se na další důvody.

Tři vlivné zkratky: DPH, ECB, USA

Rozhodně nejde o odvážnou strukturální reformu, alespoň něco se ale Německo s neutěšeným stavem svých veřejných financí rozhodlo udělat. O tom, že je aktivní přístup potřeba, není pochyb. Načasování a styl, s kterými ale německá vláda přišla, již diskutabilní je. V době, kdy němečtí spotřebitelé po dlouhých letech nízkého růstu mezd a strachu o práci a důchody konečně znovu začali získávat důvěru v ekonomiku země, nově roztažená křídla se jim chystá přistřihnout sama vláda. Od ledna totiž zvyšuje DPH o 3 %.

Paradoxně tento krok může povzbudit růst ekonomiky v druhém pololetí letošního roku – lidé si budou chtít nakoupit, co potřebují, ještě za trvání nižší sazby DPH, tedy ještě letos. Tento krok však jistě zpomalí německou ekonomiku již v roce příštím. A protože Německo je největší ekonomikou unie, jeho výsledky budou mít na celkové evropské statistiky neopominutelný vliv.

Druhá příčina, proč si eurozóna neudrží současný růst, je v rukou Evropské centrální banky. ECB totiž do evropských plachet moc nepřifukuje. Sazby začala zvyšovat již loni v prosinci a minimálně do konce roku v tomto trendu bude pokračovat. Nikdo sice přesně neumí odhadnout, jakým tempem může ekonomika růst bez toho, aniž by to způsobilo nárůst míry inflace. V očích ECB má ale růst rychlejší než 2 % meziročně nálepku "nebezpečný". A zopakujme informaci z úvodu článku, že ekonomika eurozóny poskočila o 3,7 %, tedy téměř dvakrát rychlejším tempem, než jaké ECB pokládá za "udržitelný růst". Zatím se navyšování sazeb jako brzda hospodářství moc neprojevuje, do budoucna se ale efekt jistě dostaví.

Do třetice, Evropě nepřeje vývoj v USA. Amerika zažívá ekonomické oslabení, v druhém čtvrtletí tempo růstu HDP kleslo k 2,5 % (v meziročním vyjádření). Jen těžko tak lze předpokládat, že Američané budou dychtivě nakupovat např. francouzské Chanely či německá Porsche. Naštěstí eurozóna není na exportu za Atlantik až tak závislá, např. 43 % německých vývozů směřuje do jiných zemí měnové unie (a Čína importuje víc než kdykoli před tím). Americké zpomalení nicméně evropským exportérům rozhodně nepomůže.

Léčivé účinky americké recese?

Pro Evropu tedy americké oslabení jistě příjemné není. A nejspíš nebude příjemné ani samotným Američanům. Jen málokdo se ale podívá na druhou stranu mince, tedy na kladný vliv recese na inflaci, běžný účet platební bilance a zefektivnění produkce.

Recese je nevyhnutelná. Teprve praxe ukáže, nakolik jsou tyto teoretické úvahy uplatnitelné. Pokud ale příští, v USA ekonomicky slabý rok přibrzdí inflaci, sníží schodek platební bilance či pomůže firmám "vymést pavouky", jistě to mnohé příjemně překvapí.

| Připravili jsme pro vás nový speciál: Vše o bydlení: smlouvy, financování a legislativa |

| Najdete v něm mnoho praktických informací pro případ, že se rozhodnete koupit nemovitost, zvažujete, zda si pořídit byt v osobním nebo družstevním vlastnictví či se chytáte svoje bydlení vylepšit rekonstrukcí. Zajímá vás deregulace nájemného? I tomuto tématu jsme se věnovali, a to hned v několika článcích. Přejeme vám mnoho inspirativního čtení v našem speciálu Vše o bydlení: smlouvy, financování a legislativa! |

V článku byly použity informace z The Economist (články The uses of adversity a A fair but fading wind).

Co si o dalším vývoji v eurozóně myslíte vy? Jak rychle poroste a jak se zachová ECB? Čeká USA recese? Bude oslabení skutečně k nějakému užitku? Jak se oslavení v USA promítne v EU?

Diskuze

Příspěvek s nejvíce kladnými hlasy

13. 9. 2006 9:59

Mám tomu rozumět tak, že jste contrariánem (alespoň ve vztahu k tomu, co píší "analytici" v médiích)?

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

12. 9. 2006 12:48, Jiří Zahrádka

Jaj - to jsem zase šlápnul na kuří oko eurooptimisty... Já také spořím v akciovém fondu střední a východní Evropy a samozřejmě, že teď byla zajímavá i západní Evropa. Ale záživnější se mi zdál ten text o Texasu. Tak sorry :-)!

P.S.: samozřejmě, že na tomto portálu nejde jen o hluboké kulturní zážitky z článků. Berte mou výzvu k psaní o Texasu jako nadsázku, jsou-li eurooptimisté schopni nadsázku strávit. A to jistě jsou, jinak by totiž byli... poněkud nudní.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (9 komentářů) příspěvků.