V americké ekonomice pokračují již déle trvající náznaky zpomalení na trhu nemovitostí. Pokud by na trhu ještě nějaké číslo potvrdilo "time-out" amerického růstu, nemusel by již FED v tomto roce navyšovat sazby, což by pro dluhopisový trh bylo spíše pozitivní.

Evropu v uplynulém týdnu překvapil zejména nečekaný pokles německého předstihového indikátoru ZEW. Ten sice dobře hodnotí současnou situaci v Německu, složka očekávání ale zklamala natolik, že si trh tento údaj přeložil jako skutečnost, že zpomalení na evropský kontinent přijde dříve, než se dosud předpokládalo. To spolu s předpověďmi nižšího růstu cen v minulém měsíci přidalo německému (evropskému) dluhopisovému trhu na ceně.

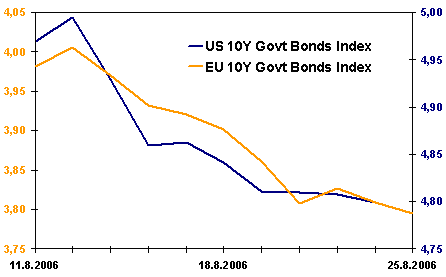

Spojené státy

Další zpomalení na trhu nemovitostí přišlo se středečními prodeji stávajících domů a čtvrtečními prodeji domů nových. Data ukázala další pokles a podpořila ceny dluhopisů, které tak získaly již druhý týden v řadě.

Výnosy klesaly výrazněji na dlouhém konci výnosové křivky. Americká křivka je velmi plochá až inverzní. Trh začíná počítat s tvrdším dopadem americké ekonomiky. Minulý růst sazeb a současný příliv horších ukazatelů způsobují na trhu obavy z recese.

Ben Bernanke naznačil, že FED by již také nemusel sazby navyšovat. Inflační rizika a vysoké ceny ropy, které hrály v minulosti pro růst sazeb, nyní poklesly (i když přetrvávají). S oslabením pozice amerického spotřebitele získávají dluhopisy, a to nejen ty americké.

Výnos do splatnosti indexu 10letých vládních dluhopisů

Zdroj: Bloomberg, AKAM

EU a svět

Evropské dluhopisy v minulém týdnu získaly nejvíce od loňského listopadu: na trhu se odrazil hrůzný pokles předstihového indexu ZEW a navýšily se obavy z dalšího zpomalení v USA, která pro EU představuje významného obchodního partnera.

Index ekonomického sentimentu ZEW v úterý klesl na svá pětiletá minima, hodnocení ekonomického situace je v šestiměsíčním horizontu výrazně horší, než čísla naznačovala v červenci.

Dluhopisy získaly také v souvislosti s poklesem německé inflace. Její růst poklesl o 0,2 p.b. znovu pod 2 procenta (1,9 %). Trh vnímá tyto zprávy jako velmi pozitivní. Ceny rostly jak u kratších splatností, tak na delších. Index výnosů desetiletých vládních dluhopisů eurozóny klesl o 11 b.b., trh by mohl v nastoupené náladě pokračovat i příští týden.

V měsíčním horizontu se na kratším konci stále projevuje nejlepší růst evropské ekonomiky v posledních šesti letech. Proto i když jsou současná čísla pro dluhopisový trh velmi pozitivní, trh stále očekává alespoň jeden nárůst sazeb do konce letošního roku.

Nižší čísla inflace se podepsala také nad růstem dluhopisů v Japonsku. Tamní meziměsíční pokles cen byl vyšší než odhady trhu, což poslalo dluhopisy k nejvyšším týdenním ziskům za posledních šest let.

Region střední Evropy

Domácí politiku již snad ani netřeba komentovat. Dohoda dvou velkých byla narušena vpádem černých na scénu, kteří se s růžovými snažili domluvit pod ochranou červeného tábora. Naštěstí bez vlivu na trhy, které si "rozdováděných" českých politiků nadále nevšímají.

I tak se díky komentářům dosluhujících představitelů české vlády snížila pravděpodobnost na zavedení eura do roku 2010. Obhajují totiž růst ekonomiky na úkor zadlužení i přes nedodržení kritérií, které nás k zavedení společné měny budou zavazovat.

Na Slovensku mají problémy s poptávkovou inflací. I přesto zůstávají sazby po pátečním zasedání Národné banky Slovenska na nezměněné úrovni 4,50 %.

Na Maďarsko se valí hrozba snížení investičního ratingu, katastrofální fiskál ohrožuje budoucí zavedení eura. Uvidíme v pondělí, kdy zasedá maďarská centrální autorita. Trh očekává navýšení (25-50 b.b.).

Výnosy se bez významnějších zpráv vyvíjely spíše pod taktovkou vývoje na hlavních světových trzích.

| Výnos do splatnosti vládních dluhopisů |

| k 25. 8. 2006 |

USA |

EU |

ČR |

HU |

PL |

SK |

| 2 roky |

4,86 |

3,52 |

2,87 |

8,34 |

4,94 |

|

| týdenní změna |

-0,01 |

-0,115 |

-0,021 |

-0,02 |

-0,072 |

|

| měsíční změna |

-0,254 |

-0,016 |

-0,212 |

0,47 |

0,208 |

|

| 3 roky |

4,78 |

3,54 |

3,1 |

8,32 |

5,15 |

5,27 |

| týdenní změna |

-0,023 |

-0,135 |

-0,068 |

0,001 |

-0,018 |

-0,045 |

| měsíční změna |

-0,271 |

-0,063 |

-0,309 |

0,418 |

0,133 |

0,016 |

| 5 let |

4,75 |

3,61 |

3,47 |

8,01 |

5,5 |

5,2 |

| týdenní změna |

-0,029 |

-0,126 |

-0,056 |

0,051 |

-0,003 |

-0,009 |

| měsíční změna |

-0,264 |

-0,121 |

-0,25 |

0,289 |

0,216 |

-0,058 |

| 10 let (SK 8 let) |

4,79 |

3,8 |

3,75 |

7,6 |

5,69 |

5,07 |

| týdenní změna |

-0,054 |

-0,107 |

-0,101 |

-0,042 |

-0,011 |

-0,039 |

| měsíční změna |

-0,276 |

-0,168 |

-0,289 |

0,275 |

0,207 |

-0,163 |

| Zdroj: Bloomberg, AKAM |

Autor pracuje jako Portfolio Manager Assistant ve společnosti Atlantik-Kilcullen Asset Management.

Co si o vývoji na dluhopisových trzích myslíte?