Objem osobních půjček v zemích střední a východní Evropy (dále CEE – Central & Eastern Europe) se od roku 2000 zdesetinásobil. A poptávka po půjčkách ve všeobecném procesu dohánění vyspělých trhů výrazně narůstá. V České republice využívalo v roce 2001 nějaký typ osobní půjčky (vyjma kontokorentů) 5 % obyvatelstva staršího 15 let, loni to již ale bylo 9 %.

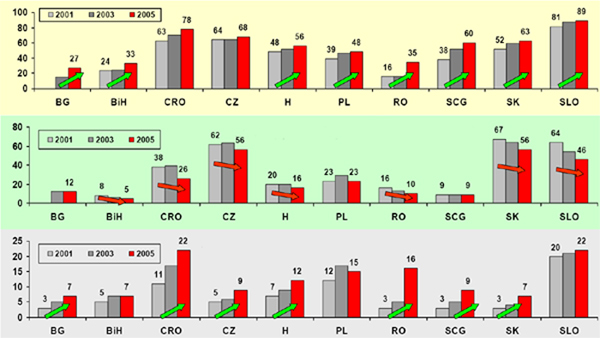

V počtu "úvěrových" klientů bank zaznamenalo nejvýraznější nárůst Rumunsko (v následujícím grafu pod označením RO), kde 16 % populace ve věku nad 15 let má osobní půjčku oproti 3 % před čtyřmi lety. Významný nárůst počtu lidí, kteří si vzali půjčku, je i v Chorvatsku (v grafu pod označením CRO) - od roku 2001 se jejich počet zdvojnásobil a dosáhl 22 %. Stejně prudký příklon k půjčkám zaznamenalo i Srbsko a Černá Hora (SCG) - ze 3 % v roce 2001 na 9 % v roce 2005, a Bulharsko (BH) - ze 3 % na 7 % v roce 2005. Uvedená data jsou patrná ze třetí, bílé, části grafu 1.

Graf 1: Trend ve využívání bankovních služeb (v % podle jednotlivých zemí)

Procento populace starší 15 let, které má:

1. jakýkoli typ bankovního účtu (žlutá část)

2. jakýkoli typ spořícího účtu (zelená část)

3. jakýkoli typ osobní půjčky (s výjimkou kontokorentu)

Ačkoli vlastnictví jakéhokoli typu účtu za uplynulých 5 let výrazně vzrostlo ve všech sledovaných zemích (viz graf 1, první, žlutá, část), současně s nárůstem úvěrových produktů došlo ve všech zemích regionu k poklesu ve využívání spořících produktů. Nejsilnější pokles byl zaznamenán v Chorvatsku (z 38 % v roce 2001 na 26 % v roce 2005), Slovensku (SK) a to z 67 % na 56 %, a v České republice - z 62 % na 56 %). V grafu 1 viz druhá, zelená, část.

Toto jsou některé z výsledků průzkumu trhu, který nedávno v zemích střední a východní Evropy uskutečnily společnosti Fessel&GfK, RmPLUS, TNS MODUS a SMG_KRC na objednávku Bank Austria Creditanstalt (dále BA-CA). "Příčina tohoto trendu je prostá: stejně jako v západní Evropě si i lidé v Evropě střední a východní chtějí užívat života, zaměřují se na spotřebu a přejí si nakupovat – tady a teď," říká Martin Mayr, odborník na průzkumy trhu CEE BA-CA a pokračuje: "Proto výplaty zůstávají na bankovních účtech pro účely každodenní spotřeby místo toho, aby je lidé převáděli na spořitelní účty, jak tomu bylo v minulosti." A pokud není na účtech dostatek prostředků, lidé si berou menší půjčky, aby si mohli koupit televizi nebo počítač. "Poptávka po těchto typech půjček stabilně roste," dodává Mayr.

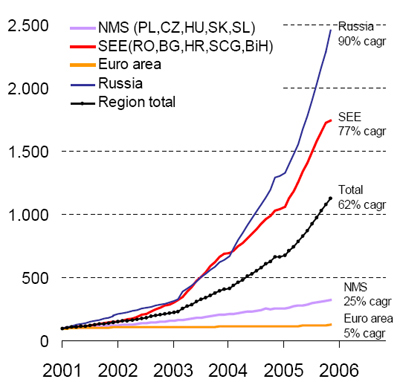

Jeho slova si můžeme ilustrovat na následujících grafech. Z grafu 2 je vidět, že v porovnání s eurozónou (oranžová křivka), která za uplynulých 5 let dosáhla 5% růstu v oblasti úvěrů, osobní hotovostní půjčky rostou v regionu CEE závratným tempem. Celkově v této oblasti vzrostly o 62 % (černá křivka), středoevropský region (ČR, Polsko, Maďarsko, Slovensko a Slovinsko – fialová křivka) ale zaznamenal nárůst "jen" 25%.

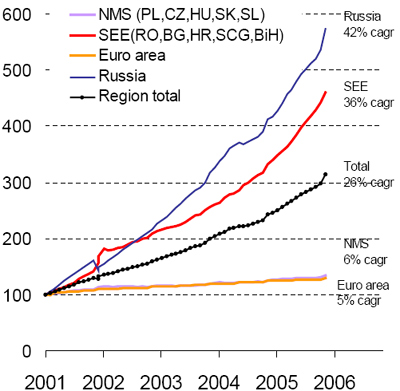

Podíváme-li se na stranu spořících produktů, eurozońa si odkládá od roku 2001 o 5 % více peněz, oblast CEE pak o 26 % více. My a naši středoevropští přátelé toho s 6 % nárůstem ovšem moc neuspoříme.

Graf 2: Půjčky domácnostem

(prosinec 2000 = 100)

Graf 3: Spořící produkty domácností

(prosinec 2000 = 100)

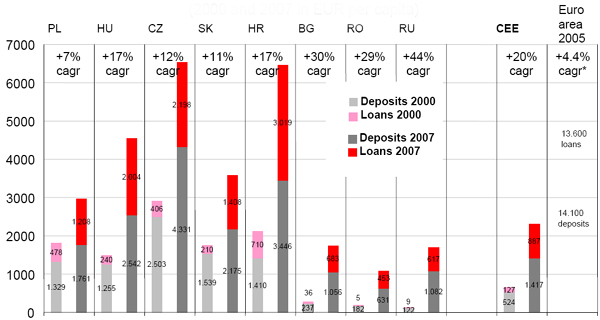

A jak vyplývá z následujícího grafu, tento trend bude pokračovat i nadále.

Graf 4: Půjčky a úspory domácností

(v letech 2000 a 2007 v objemu eur na hlavu)

Pozn.: * 2000 až 2005

Ti, co si půjčují, a ti, co spoří

Kromě klasických typů osobních půjček se jako překlenovací úvěry využívají kontokorenty, které jsou obzvlášť populární ve Slovinsku (51 % populace) a Chorvatsku (46 %).

Nejvíce v regionu spoříme my a Slováci, viz tabulku 2. Spořitelní účty v ČR a v SR využívá 56 % populace, zatímco například v Srbsku a Černé Hoře je to jen 9 % a v Bosně a Hercegovině 5 %.

Toto rozdělení na ty, kdo si půjčují, a ty, kteří spoří, se rovněž odráží ve způsobu financování plánovaných investic či nákupů. Lidé v nových členských zemích EU, a to především v České republice, na Slovensku, ve Slovinsku a částečně také v Maďarsku, využívají své úspory k financování dovolených a zdravotní péče (viz tabulku 1). Na druhé straně, lidé v jihovýchodní Evropě, hlavně obyvatelé Srbska a Bosny a Hercegoviny, k tomu spíše využijí půjček.

Obecně platí, že dovolená a sportovní aktivity jsou na žebříčku plánovaných investic lidí ve střední a východní Evropě na nejvyšším místě, následované vzděláváním (vlastním a vzděláváním dětí), vybavením domácnosti a zdravotní péčí. Analýza regionálních rozdílů ukázala, že v Bosně a Hercegovině, Bulharsku a Rumunsku a částečně také v Srbsku a Černé Hoře lidé plánují investice do vzdělávání a zdravotní péče častěji než investice do volnočasových aktivit. Naopak ve Slovinsku a České republice lidé utrácejí více peněz za dovolené.

| Tab. 1: Investice a nákupy, které domácnosti plánují v příštích 12 měsících |

| v % |

Česká republika |

Maďarsko |

Slovensko |

Slovinsko |

| Dovolená a sportovní aktivity |

47 |

20 |

27 |

66 |

| Vzdělání (vlastní i dětí) |

17 |

8 |

25 |

21 |

| Velké domácí spotřebiče (lednička, myčka...) |

17 |

8 |

20 |

26 |

| Zdraví (operace, opravy zubů...) |

10 |

7 |

20 |

19 |

| Velká elektronika (PC, TV,...) |

13 |

7 |

14 |

22 |

| Rodinné události (svatba, velké oslavy...) |

15 |

9 |

16 |

25 |

| Nábytek |

13 |

2 |

18 |

23 |

| Auto |

7 |

4 |

10 |

13 |

| Plastické operace |

1 |

0 |

1 |

0 |

| Nevím, žádná odpověď |

31 |

47 |

13 |

13 |

| Zdroj dat: BA-CA Market Research |

Jak je patrné z níže uvedené tabulky, obecná míra využívání bankovních produktů v regionu CEE i nadále roste, i když jsou zde stále patrné výrazné rozdíly. Zemí s nejvyšším stupněm průniku bankovních produktů na trh je Slovinsko – obchodní vztah s bankou zde udržuje 99 % lidí starších 15 let. Na druhém konci škály je Bosna a Hercegovina s Bulharskem, kde vztahy s bankou udržuje jen 37 % populace. (Země jihovýchodní Evropy země jsme z důvodu přehlednosti do tabulky nezařadili, máte-li zájem, všechny statistiky jsou k nahlédnutí zde). Banky se tak nemusí obávat, že by žně v regionu CEE brzy končily, jak je vidět, například 63 % Bulharů zatím vůbec do banky nechodí. "To ukazuje na významný potenciál této oblasti. Kolem 150 miliónů lidí ve střední a východní Evropě ještě nemá s bankami žádné obchodní vztahy. A to znamená skvělé růstové příležitosti pro poskytovatele finančních služeb působících v regionu," říká Andrea Moneta, člen představenstva BA-CA odpovědný za operace v CEE.

I když počet majitelů účtů v zemích tohoto regionu stabilně narůstá, je v některých zemích v porovnání s Rakouskem či Německem stále velmi nízký, (podrobnější údaje o Německu uvádíme v následující tabulce, data o Rakousku získáte v tabulkách zde). V Rakousku má účet v bance 93 % populace, v Německu dokonce 97 % populace, zatímco v Rumunsku, Bulharsku a Bosně a Hercegovině je to jen kolem 35 %. V nových zemích EU se tento údaj pohybuje mezi 48 % v Polsku a 89 % ve Slovinsku, které si v této souvislosti udržuje vedoucí. Bankovní účet vlastní 68 % Čechů.

Množství otevřených účtů úzce souvisí s vlastnictvím bankovních karet. Slovinsko, kde bankovní karty vlastní 86 % populace, v tomto ohledu předstihlo i Rakousko (78 %) i Německo (82 %). Kartu drží 64 % Čechů, opět viz následující tabulku. Na druhou stranu, v Bosně a Hercegovině vlastní bankovní karty pouze 15 % populace. "V oblasti kreditních karet očekáváme v následujících letech výrazné inovace a nárůst," uzavírá Andrea Moneta.

| Tab. 2: Procento populace starší 15 let používající různé bankovní produkty - srovnání zemí střední Evropy a Německa |

| v % |

Česká republika |

Maďarsko |

Polsko |

Slovensko |

Slovinsko |

Německo |

| Bankovní populace celkem |

81 |

65 |

62 |

81 |

99 |

98 |

| Jakýkoli účet |

68 |

56 |

48 |

63 |

89 |

97 |

| Běžný účet |

67 |

55 |

46 |

62 |

86 |

97 |

| Platební karta |

64 |

44 |

40 |

49 |

86 |

82 |

| Elektronické bankovnictví |

8 |

2 |

6 |

6 |

9 |

17 |

| Telefonické bankovnictví |

5 |

3 |

2 |

2 |

4 |

5 |

| Kontokorentní úvěr |

10 |

6 |

8 |

7 |

51 |

N/A |

| Jakékoli spořící produkty |

56 |

16 |

23 |

37 |

46 |

78 |

| Vklady na viděnou |

17 |

4 |

3 |

10 |

22 |

70 |

| Termínované vklady |

6 |

5 |

7 |

4 |

15 |

| Cenné papíry |

3 |

0 |

2 |

7 |

4 |

24 |

| Půjčky (kromě kontokorentů) |

9 |

12 |

15 |

3 |

22 |

24 |

| Spotřebitelské úvěry |

8 |

8 |

14 |

2 |

21 |

12 |

| Hypotéky |

1 |

1 |

1 |

2 |

1 |

14 |

| Zdroj dat: BA-CA Market Research, HypoVereinsbank |

Zdroj grafů: zde, zdroj dalších informací: zde a tisková zpráva HVB Bank (profil, názory).

Co si o průzkumu myslíte? Jak se bude nadále vyvíjet trend v penetraci bankovních služeb v ČR? Více spoříte, nebo splácíte na úvěrech? Jaké bankovní produkty využíváte vy?

Diskuze

Příspěvek s nejvíce kladnými hlasy

24. 5. 2006 15:56, Jana

Otázkou je, co je to věc potřebná k životu. Je to třeba televize nebo auto? Myslím, že kdo žije z životního minima, se prostě musí uskrovnit a do té doby, než na tom bude lépe, neutrácet za věci, bez kterých by se obešel, a nenechat se masírovat reklamou. Je to o zdravém rozumu a umění zacházet s penězi.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (10 komentářů) příspěvků.