O myšlence, kdy výhodně uložíme peníze a zároveň si levně půjčíme, jsme už psali. Bylo to v souvislosti s hypotečním úvěrem. Hypotéka je levný úvěr. Včetně daňových odpočtů se dostaneme cca na 3 % p.a. a často ještě níže. Je dost dobrých důvodů doufat, že se nám podaří zhodnotit naše peníze lépe. Tím se nám podaří dosáhnout výnosů i z peněz, které nejsou naše. Tato cesta je jenom pro ty, kteří čerpali hypoteční úvěr a mají dost prostředků na to, aby mohli investovat.

Existuje cesta i pro ty, kdo hypoteční úvěr nevyužili. Tito lidé by se mohli poohlédnout po produktech jako jsou warranty nebo pákové certifikáty.

Tyto produkty umožňují vydělávat (a prodělávat) i z peněz, které nejsou naše a které máme půjčené. Stačí nám např. jenom 963 euro k tomu, abychom se podíleli na výnosech (a prodělcích) indexu Dow Jones Euro Stoxx 50 (profil, názory), jehož hodnota je 3 300 euro. Když použijeme fondy nebo klasické indexové certifikáty, potřebujeme k nákupu indexu celou částku 3 300 euro. Při výnosu indexu o 10 % vyděláme cca 10 % (mínus nějaký malý poplatek). S použitím pákového certifikátu nebo warrantu bude výnos (ale i prodělek) znásoben.

| Indexové certifikáty je možné koupit třeba jenom v objemu 1/10 indexu, takže nám stačí menší objem peněz. Výnos indexového certifikátu je však v poměru 1:1 s výnosem indexu |

Příklad:

Warrant na index Dow Jones Euro Stoxx 50 se splatností v 12/2010 (tedy cca za 5 let) je možno koupit za 963 euro. Hodnota indexu je 3 300 bodů. Strike cena je 2 600 bodů.

| Výnos indexu za 5 let |

hodnota indexu za 5 let |

hodnota warrantu za 5 let |

výnos warrantu za 5 let |

| -10 % |

2 970 |

370 |

-62 % |

| 0 % |

3 300 |

700 |

-27 % |

| 10 % |

3 630 |

1 030 |

7 % |

| 20 % |

3 960 |

1 360 |

41 % |

| 30 % |

4 290 |

1 690 |

75 % |

Výnos (prodělek) warrantu bude několikrát větší než výnos (prodělek) indexu. Proto se tomuto způsobu investování říká investice s pákovým efektem.

Existují i další možnosti, u nichž lze využít pákový efekt, například tzv. pákové certifikáty. Jejich princip je trochu jiný, ale také umožňují ovládat velký majetek při malých nákladech. (Tzn. koupit výnosy z velkého portfolia a zaplatit málo peněz.) Dále je možno vybírat z celé řady akciových indexů, konkrétních akciových titulů, dluhopisových trhů a tak podobně.

Více informací o podobných způsobech investování je možné najít na specializovaných internetových stránkách a v mnoha článcích, např. v sekci Investice nebo v investiční Univerzitě.

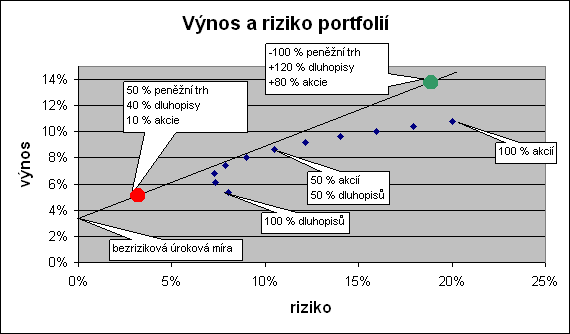

Přínos tohoto principu investování je ve zvýšení možnosti výnosu a zvýšení rizika. Čtenáři asi dobře znají graf rizika a výnosu pro jednotlivá finanční aktiva.

Body v grafu ukazují portfolia s různým zastoupením akcií a dluhopisů. Od čistě dluhopisového portfolia po čistě akciové. (Údaje jsou použity z amerického trhu.) Body ukazují výnosy a riziko portfolia, kdybychom investovali 100 % kapitálu jenom do dluhopisů a akcií. Jenže my můžeme investovat třeba jenom 20 % do akcií, 30 % do dluhopisů a 50 % do peněžního trhu, který se dá interpretovat jako bezriziková úroková míra (viz červený bod na grafu). Toto portfolio má výrazně nižší riziko díky použití bezrizikové úrokové míry. Přímka v grafu ukazuje portfolia, která mají nějakou část umístěnou do bezrizikového aktiva.

Matematicky vzato, můžeme mít v bezrizikovém aktivu uloženo:

-

100 % prostředků (pouze v peněžním trhu, s minimálním rizikem a výnosem dle aktuálních úrokových sazeb),

-

nebo taky 0 % (vše bude investováno v akciích a dluhopisech – každý modrý bod v grafu),

-

nebo taky – 100 %. Např. 80 % v akciích + 120 % v dluhopisech – 100 % v bezrizikové úrokové sazbě (zelený bod v grafu).

Za bezrizikovou úrokovou sazbu si můžeme buď půjčovat nebo ukládat.

Toto má i praktické dopady, protože jak jsme si ukázali, nemusíme investovat pouze vlastní peníze. Pokud si peníze půjčíme a investujeme, zvyšuje se rizikovost naší investice a zvyšuje se i potenciální výnos. V grafu se pohybujeme po přímce vpravo nahoru. K vyššímu riziku i výnosu. Podle toho, kolik cizích prostředků si půjčíme.

Přímka v grafu začíná u bezrizikové úrokové míry. Samozřejmě záleží na tom, za kolik jsme schopni si půjčit. U obchodníka s cennými papíry si můžeme půjčit na tzv. maržové obchody např. za 5 % p.a. Warranty počítají s bezrizikovou úrokovou mírou pro euro např. 2,5 % p.a. (Pro dražší půjčky je přímka v grafu plošší – startuje např. z 5 %, pro levnější je strmější a přináší vyšší výnosy při stejném riziku.) Takže si můžeme půjčit a směle vyrazit po přímce k vyššímu riziku i zisku.

Výše popsané postupy znají všichni obchodníci na komoditních trzích a obchodníci s cizími měnami. Také najdeme dost článků o tom, jak tento postup dovedl řadu lidí ke krachu, protože i malý pokles podkladového aktiva (indexu) může znamenat totální ztrátu.

Jak výše uvedené postupy využít v oblasti osobních financí?

Nelikvidní produkty neubírají kapitál

Klasické klientovo portfolio může vypadat třeba následovně:

Tento klient má 1/3 portfolia ve stavebním spoření a penzijním připojištění. Na investice do dluhopisů a akcií mu tedy zbývá pouze 200 000 Kč. S použitím pákového efektu si může postavit portfolio trochu jinak. Investuje sice 200 000 Kč, ale bude ovládat portfolio akcií a dluhopisů v objemu 300 000 Kč. Navíc k tomu bude mít peníze ve stavebním spoření a penzijním připojištění.

Nemusíme se bát investovat do penzijního připojištění, což jsou "takové lepší dluhopisy". Nemusíme mít problém s tím, že jsme investovali kapitál příliš konzervativně. Tím, že investujeme zbytek rizikověji, se této nevýhody zbavíme.

Klasicky se lidé (poradci) ptají: Je lepší ukládat peníze do penzijního připojištění nebo pravidelně investovat do akciových fondů? Díky pákovému efektu můžeme splnit obojí: ukládat peníze do PP a zároveň si koupit akciové portfolio (za pár korun a ve velkém objemu).

Příklad:

Platíme 1 000 Kč do penzijního připojištění, máme tam zůstatek 80 000 Kč. Jestli nám přijde, že je PP málo výnosné a příliš konzervativní, můžeme kromě toho nakoupit akcie s pákovým efektem. Např. investovat 20 000 Kč a nakoupit akciový index v objemu 80 000 Kč. Naše portfolio má výnosy a rizika akcií v objemu 80 000 Kč, máme státní podporu penzijního připojištění a jeho výnosy. Investice s pákovým efektem něco stojí (náklady na bezrizikovou úrokovou míru), ale zhruba to samé vydělají dluhopisové výnosy v portfoliu penzijního fondu. S trochou nadsázky můžeme říct, že máme "akciové penzijní připojištění".

Chceme miliónové portfolio a nemáme na to

Součástí investičních dotazníků bývá otázka, kolik klient investuje a kolik vydělává. Pokud důchodce nemá žádné příjmy a chce žít z renty, je mu doporučeno konzervativní portfolio. Kdo má 1 000 000 Kč a může pravidelně investovat 20 000 Kč měsíčně, je mu doporučeno agresivní portfolio. Co bude doporučeno člověku, který má jenom 300 000 Kč na investování a může pravidelně investovat dalších 20 000 Kč měsíčně? Nemělo by mu být také doporučeno miliónové portfolio? Pokud ho chce, může si ho koupit. Stačí použít pákové produkty a může ho mít při investované částce např. 300 000 Kč. Tento klient si musí velice dobře uvědomit, jaké riziko podstupuje. Že ovládá velký majetek a na velkém majetku se výrazně projevují i malé výkyvy. Pokles hodnoty nakoupeného portfolia o 10 % znamená ztrátu 100 000 Kč (plus náklady na půjčený kapitál). Máme prostě výnosy miliónového portfolia se vším všudy (se stinnými i světlými stránkami).

Potřebujeme vyšší výnosy z portfolia

Máme příjmy 25 000 Kč měsíčně čistého, dále můžeme čekat bonusy v práci, které se nedají pro příští rok určit. (Možná 0 Kč, možná 4 platy.) Pojištěná máme jenom velká rizika (invaliditu a nemovitost), co přinese menší škodu než 100 000 Kč, nepojišťujeme. Máme 300 000 Kč, které chceme dlouhodobě investovat. Dle předchozích kapitol seriálu by riziko investovaných prostředků mohlo být srovnatelné s ostatními riziky (nejistotami) v příjmu a výdajích. Dejme tomu, že si můžeme dovolit ztratit 100 000 Kč. Jak investovat?

Jedna z možností je investovat všechny peníze do akcií. Ty mohou prodělat např. 30 %, takže nám způsobí ztrátu 90 000 Kč.

Další možnost investování je použít v portfoliu také dluhopisy. Vždyť výnos akcií a dluhopisů se nevyvíjí shodně a investice do obou aktiv nám sníží riziko investice. Jenže angažmá v dluhopisech sníží také výnos portfolia.

Při pohledu na graf (na začátku článku) je vidět rozdíl, když nakoupíme jenom akcie nebo když se budeme pohybovat po zakreslené přímce. Dosáhneme vyššího výnosu při srovnatelném riziku. Proto můžeme investovat např. následujícím způsobem: 240 000 Kč do akcií a 360 000 Kč do dluhopisů. Tím máme portfolio, které je srovnatelně rizikové jako portfolio ze 100 % v akciích, má však vyšší potenciál růstu. (Tyto údaje slouží pouze pro ilustraci. Princip je patrný z grafu na počátku kapitoly. Vše se dá opřít o statistické výpočty pracující s korelací, rizikem, výnosem.)

Jak tohoto portfolia technicky dosáhnout:

| Investovaná částka |

Typ investice |

Ovládaný objem |

| 250 000 Kč |

"Běžné korunové portfolio" založené na dluhopisech |

250 000 Kč |

| 10 000 Kč |

Nákup dluhopisů v euru s pákou 11x |

110 000 Kč |

| 40 000 Kč |

Akciové portfolio (indexy) s pákou 6x |

240 000 Kč |

| 300 000 Kč |

CELKEM |

600 000 Kč |

Akciové portfolio s šestinásobnou pákou mohou být např. indexy na americký a evropský trh. Případně se dá použít i jiná diverzifikace. Běžné korunové portfolio založené na dluhopisech nebude obsahovat akcie, neboť ty jsou zastoupeny v pákových produktech. Bude obsahovat "běžné české dluhopisy", které se okoření rizikovějšími dluhopisy Střední a Východní Evropy, High yield bonds a podobně.

Celkově máme investováno 250 000 Kč "normálním" způsobem, a to celkem konzervativně. Jenom 50 000 Kč je investováno velice rizikově a těchto 50 000 Kč nám zajišťuje vysoký objem ovládaného majetku.

Doplnění "běžného portfolia"

Máme běžně zainvestované portfolio v dluhopisových fondech, něco málo v akciových fondech, něco ve stavebním spoření a penzijním připojištění. Chceme posílit akciovou složku portfolia. Máme dvě možnosti:

- klasicky prodat část dluhopisů a nakoupit akcie,

- s použitím pákového efektu prodat jenom trochu dluhopisů a nakoupit akcie s pákovým efektem. Výsledek bude podobný – máme stejně velkou pozici v akciích.

Ochrana před měnovým rizikem

Nákup pákových produktů chrání investici před měnovým rizikem lépe než nákup fondu nebo indexu. V případě koupě fondu nebo indexu investujeme 100 % naší investice do daného instrumentu, který je často v cizí měně, třeba S&P500 (profil, názory), DJ Euro Stoxx…

V případě investice s použitím pákového efektu investujeme např. jenom 33 % kapitálu do pákového produktu na daný instrument. Zbytek peněz (67 %) můžeme investovat třeba do dluhopisů v CZK (nebo mít uloženo na SS nebo PP). Měnovému riziku podléhá pouze našich 33 % investované částky. Investice se chová podobně, jako bychom měli 2/3 naší investice měnově zajištěné.

Co si myslíte o tomto způsobu investování? Máte s ním zkušenosti?

Diskuze

Příspěvek s nejvíce kladnými hlasy

9. 11. 2005 16:14, jozefko

Pokud mate nakoupeny warrant a ten je v dobe splatnosti pod hodnotou podkladu jste na nule. Nikdy nezustavate dluzen. Prijdete jen o svou investici.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (10 komentářů) příspěvků.