Připravili jsme pro vás seriál o finančním plánování, který budete na našich stránkách nacházet v příštích dnech. Myšlenky, které obsahuje, nejsou určeny pro poradce ani jejich klienty. Jsou dost nebezpečné. Existuje totiž riziko, že budou špatně pochopeny, že se někde udělá chyba a výsledek bude špatný. Následující teze jsou určené spíše těm, kdo chtějí přemýšlet nad finančním plánováním. Chtějí si rozšířit obzory. Možná i těm, kteří to chtějí vyzkoušet sami na sobě, všechno na vlastní nebezpečí. Takže něco jako finanční plánování pro hazardéry, fajnšmekry a přemýšlivé typy.

Varování: Tyto poučky nepoužívejte, pokud si nejste úplně jistit, co děláte. Autor nenese odpovědnost za to, když si "nabijete nos".

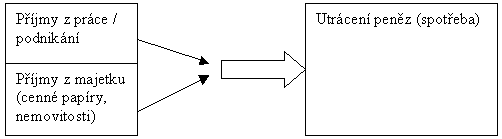

Finanční plánování se vždy týká příjmů a zároveň výdajů. Podívejme se nejdříve na příjmy.

Zdroje získávání peněz jsou v zásadě dva:

- vydělávání peněz vlastní prací (zaměstnanci nebo podnikatelé),

- příjmy z majetku (pronájem nemovitostí, výnosy z portfolia) – podle hesla "peníze dělají peníze".

Do výnosů z portfolia budeme počítat všechno, co náš majetek rozmnožuje: pronajaté nemovitosti, peníze uložené v cenných papírech (v portfoliu), příjmy z úroků, státní podpory u stavebního spoření nebo penzijního připojištění… Do výnosů portfolia bychom měli počítat také zaplacené úroky. Ty zase hodnotu našeho majetku snižují. Každý měsíc musíme platit úroky za to, že jsme si půjčili. Můžeme tak utratit méně, než kolik jsme vydělali.

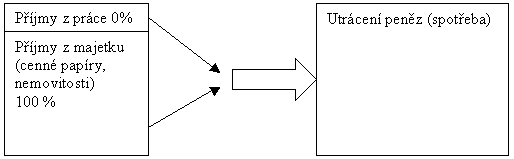

Důležité je podívat se na to, v jakém poměru jsou oba zdroje peněz. Pro většinu lidí platí, že drtivá většina příjmů se generuje z vlastní práce. Příjem z majetku je zanedbatelný nebo spíše nulový. Co se vydělá, to se také utratí.

U někoho jsou dokonce "příjmy z portfolia" záporné, a to v situaci, kdy nemá žádná aktiva, ale naopak dluhy. Musí splácet úroky, které ho zatěžují a ubírají mu peníze, které by mohl utratit jinak.

Je dobré mít i příjem nezávislý na práci

Pro někoho je sen dosáhnout finanční nezávislosti. Tedy stavu, kdy mu jeho majetek vygeneruje tolik prostředků, které potřebuje pro svoji spotřebu. Nepotřebuje získávat peníze prací. K tomu je potřeba mít dostatečně velký majetek, ale také ho mít dobře uložený. Aby přinášel zajímavý výnos a zároveň aby nehrozilo, že o něj přijde.

Nemusíme dosáhnout úplné finanční nezávislosti, přesto pro nás bude zajímavé mít nějaký příjem z majetku. Je zajímavé mít příjem, který nezávisí na naší práci. Zabezpečení sebe a své rodiny tak stojí na dvou nohách: příjmu z práce a příjmu z majetku. Díky tomu se lépe řeší různé situace "co kdyby nastalo…" (výpadek příjmu z práce z důvodů nemoci, změny práce, pokles ceny portfolia, pokles příjmu z práce atd.).

Jaký zvolit poměr mezi spotřebou a spořením?

Budování majetku závisí na tom, jaký dnes zvolíme poměr mezi spořením a spotřebou. Také na tom, jakým způsobem spravujeme svůj majetek.

Jaký je poměr mezi spořením a spotřebou záleží na každém z nás a dá se těžko radit, kolik by to mělo být. Jde přesně o to, jestli se chci dnes uskrovnit, abych se měl později lépe. Je pro mě lepší utratit dnes 1 000 Kč nebo za 20 let 3 000 Kč? Toto si musí každý vyřešit sám podle svých preferencí.

Finanční poradci mohou klientovi ukázat, kolik peněz by mohl mít, pokud by spotřebu odložil. Na klientovi je, jestli bude raději chtít utratit 20 000 Kč za dovolenou ve svých 20 letech nebo zda peníze uložit a utratit za dovolenou 60 000 Kč, ale až ve 40 letech. Pokud se někdo rozhodne, že je pro něho zajímavé vytvářet finanční rezervy, budovat majetek a snažit o příjmy z majetku v budoucnosti, je potřeba zvolit způsob, jak to udělat. Jak zacházet se svým majetkem, aby co možná nejlépe zhodnocoval. Jinými slovy, jak dosáhnout velkého majetku, ale aby nás to stálo co nejméně (co nejméně ukládat, tedy se co nejméně uskrovnit). O zacházení s majetkem budou následující kapitoly. Jak přimět svoje peníze, aby nám co nejvíce vydělaly.

Nepřeceňujeme možné ztráty portfolia?

Při sestavování finančního plánu se snažíme omezovat finanční rizika. Proto si pojišťujeme majetek, výpadek příjmů pro případ nemoci nebo invalidity atp. Při investování peněz rozkládáme riziko, tedy "nedáváme všechna vejce do jednoho košíku". Bojíme se toho, že by hodnota našeho portfolia mohla poklesnout. Často je pro nás nepřijatelná představa, že by portfolio ztratilo 5 % ze své hodnoty, a my tak přišli např. o 10 000 Kč. Vždyť jsme přece tyto peníze těžce vydělali...!

Neměli bychom ale zapomínat, že když srovnáme možnou ztrátu z našeho portfolia v horizontu 1 roku se ztrátou, kterou můžeme utrpět na našem příjmu, je ztráta oněch 10 000 Kč z portfolia často menší.

Dokážeme odhadnout svoje příjmy v zaměstnání v příštím roce? Vždyť je zde mnoho proměnných, které nejsme schopni přímo ovlivnit. Bude 13. nebo 14. plat? Jaké navýšení mezd vyjednají státním zaměstnancům odbory? Jakého zisku dosáhne moje firma a kolik z toho rozdělí zaměstnancům? Nerozhodne se zaměstnavatel, že nám bude přispívat na penzijní připojištění nebo životní pojištění?

To jsou možnosti, jak může být příjem vyšší, než jsme očekávali. Může nastat také opačná situace. Můžeme být pár dní nemocní a hned příjem klesá.

To všechno jsou budoucí příjmy, které nedokážeme odhadnout. A to nemluvíme o nejistotě u příjmů spojených s podnikáním nebo se změnou zaměstnání.

Chtějme od obou příjmů stejnou jistotu

Při zamýšlení se nad vlastní finanční situací se zkuste inspirovat následujícími otázkami:

- zkuste odhadnout, jaký bude váš plat v příštím roce,

- zkuste určit toleranci tohoto odhadu (např. příjem v příštím roce bude 240 000 Kč, možná ale 260 000 Kč),

- zkuste tuto ztrátu (zisk) porovnat se svým "finančním plánem" (finančními produkty) a odpovědět si na otázky: Kolik mohu ztratit tím, že jsem se nepojistil? Kolik mohu ztratit, když poklesne moje portfolio?

Nejistota příjmů roste s časem. Při uvažování o tom, kolik vyděláme za rok, jsme schopni částku relativně dobře odhadnout. Jaké ale budou příjmy za 5 nebo dokonce za 10 let? Asi máme tušení, ale rozptyl, kolik by to mohlo být, je hodně velký. Navíc možná už nebudeme pracovat pro současného zaměstnavatele, budeme působit v jiném oboru atd.)

Řečeno investiční terminologií, máme nějaké očekávané příjmy. Skutečné příjmy se pohybují v určitém intervalu kolem této očekávané hodnoty.

Podobně jako při investici 1 miliónu Kč do fondu peněžního trhu: Mohu očekávat, že za rok vydělám 15 000 Kč, ale také to může být 20 000 Kč nebo 10 000 Kč. Kolik to nakonec přesně bude, nejsme schopni ovlivnit.

Naše příjmy z práce jsou v budoucnu nejisté. Většinou musíme počítat s tolerancí v řádu desítek tisíc během několika málo let. Přitom od našich investovaných peněz požadujeme daleko větší jistotu. Přistupme k oběma příjmům (z práce i z investic) podobně. Chtějme od nich podobnou jistotu. Za přijaté vyšší riziko se nám investované peníze mohou královsky odměnit v podobě vyššího výnosu.

V příštím dílu se více zamyslíme nad tím, jaká je vlastně při investování pravděpodobnost zisku či ztráty a proč je lepší přijmout vyšší riziko.

Umíte odhadnout, jaký bude váš plat v příštím roce? Kolik můžete ztratit tím, že jste se nepojistili? Kolik můžete ztratit, když vám poklesne portfolio?

Diskuze

Příspěvek s nejvíce kladnými hlasy

12. 10. 2005 11:14, dusan

Ináč článok je fajn, pre začiatočníkov super, pre ďalších za predpokladu, že prinesie aj konkrétnejšie závery, tiež. A je predpoklad, že prinesie, ináč by autor vystrieľal muníciu už v prvých dvoch kapitolách. A na to to nevyzerá.

Teším sa hlavne na tie kapitoly s vyšším poradovým číslom.

A že sa tu objavia odozvy ľudí milujúcich ranné vstávanie o 5:00, tlačenicu v hromadnej doprave, ohavného šéfa, drinu do večera a 4 týždne dovolenky... s tým nič nenarobíme.

A podnikanie v zmysle zamestnanec vo vlastnej firme, tiež žiadna sranda.

Příspěvek s nejvíce zápornými hlasy

11. 10. 2005 15:23, Pseudonym

@ anonym = "S akciema je to jinak - podobá se to více spekulaci a je třeba přijímat kvalifikovaná rozhodnutí v krátkém čase"

Co to mluvis za nesmysly ! Levné kvalitní akcie na celý zivot jsou ta nejvynosnejsi investice.

Aktivni management portfolia nebo fondu, kde se drzí akcie jen týdny nebo mesíce , prinásí nizsí zisk nez roste akciový index. Jediná vyjimka byl fond Petra Lynche.

Nutno koupit akcie levne. CEZ je ze vsech elektraren sveta ta nejdrazsi akcie. Chytraci hledaji stale podcenene akcie , aby s jistotou dobre vydelali. Ti ostatni kupuji predrazene akcie CEZ , jen proto ze hodne rostly minuly rok a minule 4 roky. Tedy snadno prodaji CEZ se ztratou , nebo spadnou na polovinu s CEZ. Vsichni chteji CEZ , tedy jim ji prodáme. Nikdo nechce Bank of America , tedy ji vezmeme za vsechny penize.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (26 komentářů) příspěvků.