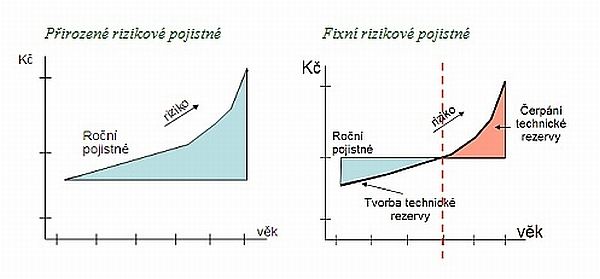

U rizikového pojistného až na výjimku úrazových rizik větší část pojišťoven používá takzvané přirozené rizikové pojistné. To kalkuluje s pravděpodobností, že se pojistná událost stane právě v daný rok života pojištěného. V mládí tak má klient obvykle rizikové pojistné nižší, s rostoucím věkem pak jeho cena přirozeně stoupá. Padesátiletý muž například u pojištění smrti platí sedmkrát vyšší rizikové pojistné než třicetiletý. V nižším věku si tak klient vytváří z běžně placeného pojistného rezervu na věk pozdější, kdy často rizikový poplatek přesáhne i výši běžného pojistného.

Druhý přístup, který pojišťovny mohou uplatňovat, je fixní rizikové pojistné za jednotlivá připojištění. Zde je výška strhávaného rizikového poplatku po celou dobu trvání pojištění konstantní. Na začátku tedy klient platí za rizika víc než u přirozeného pojistného a rezervu na rizikové pojistné ve stáří tvoří pojišťovna.

Když dva dělají totéž...

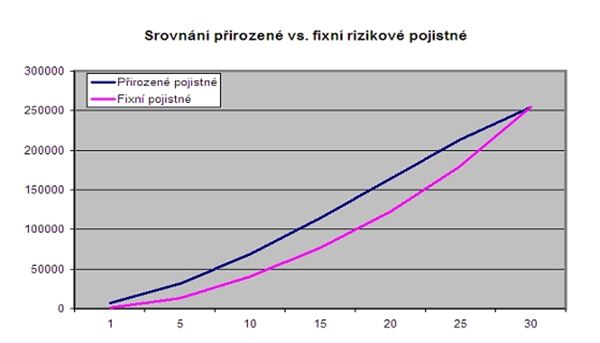

Na první pohled by se tedy mohlo zdát, že při shodné ceně rizikového pojistného není rozhodující, zda je rizikové pojistné v rámci investičního životního pojištění strháváno jednou či druhou formou. Dokumentuje to i níže uvedený příklad, kde je porovnání obou variant při smlouvě o investičním životním pojištění na 30 let, předpokládaném stejném zhodnocení rezervy (2,4 % p. a.), shodném celkově placeném pojistném a shodných poplatcích. Jak vyplývá z grafu, je na konci spoření výše vytvořené rezervy stejná pro obě varianty.

Příklad: Porovnání průběhu hodnoty investice u investičního životního pojištění. Přirozené vs. fixní pojištění, smlouva beze změny:

Proč by mi tedy mělo na volbě nastavení záležet? Ať si pojišťovna strhává poplatek za riziko, jak chce.

Důvod tu přesto je. A poměrně zásadní. Fixní pojistné se totiž přirozenému vyrovná pouze na konci cyklu. Kdykoliv předtím je z pohledu klienta nevýhodné. Málokdo přitom dokáže říci, že bude pojištění bez jakékoliv změny opravdu platit po celou dobu. Jste si jisti, že nebudete chtít zkrátit například dobu připojištění? Nebo snížit výši pojistné částky? Jste si vůbec jisti, že se vaše smlouva dožije předpokládaného konce svého trvání?

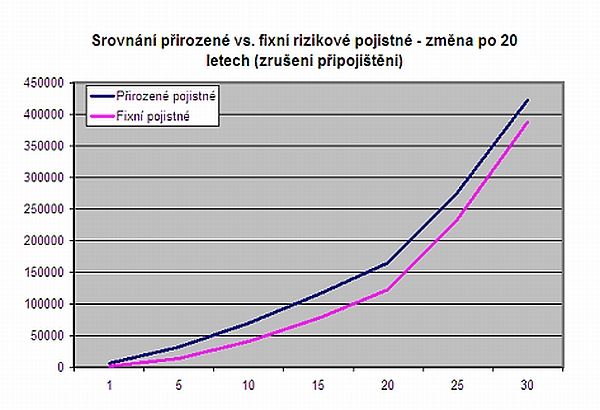

Pokud budete chtít v průběhu pojištění některé jeho parametry změnit, budete s fixním pojistným ve ztrátě, protože u fixního rizikového pojistného na začátku cenu za riziko přeplácíte. O kolik přijdete? Stačí se podívat na následující příklad. Graf ukazuje stejnou modelaci jako výše s jediným rozdílem. Po dvaceti letech trvání pojistky došlo ke zrušení připojištění. Teprve zde je na první pohled patrné, že se s fixním pojistným nikdy nedostanete na takovou hodnotu investice jako u produktu s přirozeným pojistným.

Příklad: Porovnání průběhu hodnoty investice u IŽP. Přirozené vs. fixní pojistné, změna na smlouvě:

Až si půjdete příště uzavřít pojistku, nezapomeňte se proto zeptat, jakým způsobem bude pojistné počítáno. Fixní pojistné se totiž vyplatí jen těm, kteří vědí, že na pojistce nikdy nebudou nic měnit. A takových lidí je velmi málo. Pojistný trh se navíc dynamicky vyvíjí a to, co před deseti, dvaceti lety vypadalo jako absolutní trhák, je dnes přinejlepším šedý průměr. Jaká asi mohla být výše pojistné částky u pojistky z roku 1994? Jaký byl rozsah pojištění? Kalkulovalo s invaliditou...?

Dalším argumentem proti fixnímu pojistnému je také častá praxe, kdy se v poslední dekádě pojištění (před odchodem do starobní penze) veškerá připojištění zruší a zvýší se tak odhad výše vyplácené penze. Pokud je na pojistce uplatněný princip fixního rizikového pojistného, přicházíte zkrátka o jednu z hlavních výhod investičního životního pojištění a tou je flexibilita.

Autor je produktový manažer společnosti Aegon

Sdílejte článek, než ho smažem