Od pondělí 11. dubna přichází na náš trh dosud neexistující nabídka, která by mohla některé klienty definitivně přesvědčit, že hypotéka může být řešením i pro ně. Dosud totiž funguje praxe vyřizování hypoték tak, že si vyhlédnete nemovitost, zjistíte cenu, případně zamluvíte u majitele a přislíbíte platbu "hned, jak vám banka půjčí". Hypotéka naopak od GE Money Bank (dále jen GEMB) (profil, názory), jak již název napovídá, řeší tuto situaci postupem v obráceném pořadí.

Standardní způsob klientům nevyhovuje

Dnes se mnoha klientům stane, že jim "nejlepší kus" nemovitostního trhu uteče jen proto, že se objeví někdo, kdo má peníze v hotovosti a majitel jednoduše upřednostní rychlejší platbu. S novým produktem na našem trhu by se takové případy mohly omezit.

Zvláštní je, že se tento typ hypoték objevuje až teď, když na našem trhu klientům chyběl. Dokazují to nejen čísla, ale i vyjádření banky. "Klientům by vyhovovalo, kdyby si mohli jít vybírat nemovitost s jistotou poskytnutí úvěru." upozornil Stanislav Rokos, produktový manažer hypoték GEMB. Své tvrzení opřel i o data, která banka průběžně získala.

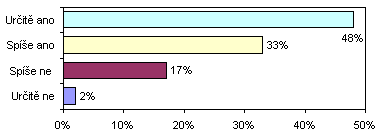

Chtěli by zájemci hypotéku již před výběrem nemovitosti?

Jak to funguje?

Banka ověří vaší bonitu a na základě dodaných podkladů (potvrzení o příjmu a výpis z účtu) sdělí, jakou maximální výši můžete získat. Vy si následně vyberete, zda chcete hypotéku v maximální, či jen v požadované výši.

Poté s bankou uzavřete smlouvu o budoucí smlouvě. "GE Money Bank se zavazuje poskytnout klientovi hypoteční úvěr až do dojednané výše. Zároveň klient dostane základní podmínky, které musí splňovat následně vybraná nemovitost, aby mohla být přijata jako zajištění úvěru a úvěr mohl být optimálně čerpán. Tím klient současně dostává informace pro prodejce nemovitosti - ať individuálního či realitní kanceláře. Klient získá zároveň popis dalšího postupu včetně přehledu potřebných dokladů k nemovitosti a návod, kde je získat," upřesňuje postup banka.

Podpisem smlouvy začne běžet devítiměsíční lhůta, v jejímž průběhu si vybíráte nemovitost ke koupi. Najdete-li, předložíte bance doklady k nemovitosti a GEMB s vámi uzavře smlouvu o hypotečním úvěru, který poté můžete čerpat. Během zmíněných devíti měsíců je vám navíc k dispozici zástupce banky (tzv. hypoteční bankéř), který vám zodpoví dotazy a v klidu pomůže všechno připravit na "velké finále", tedy podpis úvěrové smlouvy. Banka garantuje i časový harmonogram v případě, že máte nemovitost a již uzavřenou smlouvu o poskytnutí hypotečního úvěru. Otázka poskytnutí peněz se pak řeší v řádu dnů.

Jedinou možností, kdy může banka od smlouvy o smlouvě budoucí odstoupit je situace, kdy se klient stane neplatičem svých jiných závazků. Klient se současně zavazuje oznámit bance podstatné změny (ztrátu příjmu), což ale nemá vliv na existenci smlouvy.

Je to zadarmo?

U každé nabídky nás zajímá, kolik to stojí. V případě sjednání "Hypotéky naopak" zaplatíte 4 000 Kč za vyřízení. Cena hypotéky oproti tradiční nabídce GEMB však nevzrůstá, neboť pokud celý případ dotáhnete do konce, tedy až k podepsání úvěrové smlouvy, bude vám celý poplatek odečten od poplatku za sjednání standardního hypotečního úvěru. Naopak, pokud do 9 měsíců vhodnou nemovitost neseženete, vaše smlouva skončí a poplatek vám vrácen nebude. "Poplatek je vyjádřením určitých nákladů na zjištění klientovy bonity, což je ale zohledněno v ceně hypotéky jako takové," vysvětlil Stanislav Rakos. Ostatní popltky jsou shodné s obvyklou hypotékou GEMB.

Kdo si je jistý tím, že si v GE během 9 měsíců půjčí, ten na Hypotéce naopak tratit nebude. Kdo, si jist není, může přijít o částku, která jeho rozpočet nepoloží, ale i tak by ho taková událost jistě nepotěšila.

Co konkurence?

Produkt GEMB

je do jisté míry unikátní. "Pouze u nás získává klient smlouvu o smlouvě budoucí," říká Stanislav Rokos.

Jiné banky vám sice také spočítají, na jak vysokou půjčku si můžete se svým platem troufnout, ale zároveň vám negarantují, že to, na co máte, také dostanete. Nemáte v ruce žádnou smlouvu o tom, že až si vysněnou nemovitost vyberete, úvěr skutečně získáte.

Pokud se začne

Hypotékám naopak dařit, další banky se rychle přidají, protože o konkurenční výhodu je protihráče potřeba co nejrychleji připravit. My si však myslíme, že rozhodujícím parametrem zůstane i nadále cena hypotéky, tedy úročení. To je sice ve všech bankách podobné, byť rozdíly jsou, ale GE rozhodně nepatří mezi štiky v rybníce. Kdo však trvá na garancích půjčky ještě před výběrem nemovitosti, měl by GEMB oslovit.

Zdá se vám nabídka GEMB dobrá či jinak unikátní? Co si o ní myslíte? Souhlasíte s tvrzením, že je dobré garantovat půjčku smluvně a dopředu? Jaké očekáváte reakce konkurentů?