Referenční měna je měna státu, ve kterém člověk žije a ve které bude jednou užívat výnosy ze svých investic. Referenční měnou pro většinu českých občanů zůstává koruna (profil, názory), dále v textu bude vysvětleno proč. I když český investor umisťuje prostředky do fondů, které jsou vedeny v USD (profil, názory) nebo EUR (profil, názory), přepočítává výsledné zhodnocení zpět do koruny. Jeho referenční měnou je koruna, utrácet bude v korunách, za budoucími zisky si představuje reálná aktiva nakupovaná za koruny. Jen za předpokladu, že plánuje budoucí výdaje v cizí měně, nepřepočítává reportované zhodnocení zpět do koruny, jeho referenční měnou je USD nebo EUR.

Nezohlednit ve skladbě portfolia referenční měnu je pro investičního poradce nebo samostatného investora stejnou chybou jako nezohlednit investiční horizont a stupeň averze k riziku. Skladba portfolia prokazuje investorovi špatnou službu, jestliže maximalizuje výnos například v USD, ale investor přepočítává výnosy do CZK. Správně sestavené portfolio pro korunového investora maximalizuje při zadaném stupni rizika a investičním horizontu výnosy v CZK bez ohledu na dolarové nebo eurové výnosy.

Konzervativní portfolio by mělo být co nejméně vystaveno měnovému riziku. Dynamické portfolio se měnovému riziku většinou nevyhne, bere ho ale jako příležitost, ne ohrožení. V současné době je v České republice pojem referenční měny zvláště důležitý. Příčinou je pravděpodobné přijetí eura v roce 2010.

Ztráta konzervativnosti

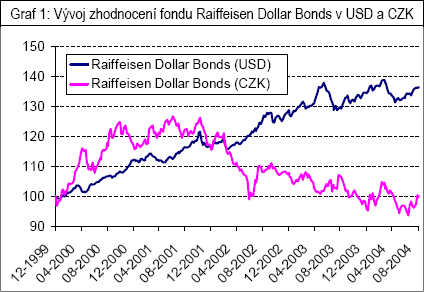

Nejvíce otázek si kladou konzervativní investoři, kteří dlouhodobě umisťují prostředky do dluhopisových fondů. Standardní teorie velí nespekulovat s měnou a investovat do fondu, který je veden v referenční měně investora. V opačném případě by konzervativní investice ztratila svoji konzervativnost, investor by začal spekulovat na měnu. Ukázkový příklad špatné volby referenční měny je vyobrazen v grafu 1. Fond Raiffeisen Dollar Bond je veden v amerických dolarech a investuje zejména do dluhopisů vydaných vládou USA nebo dluhopisů vydaných institucemi s nejvyšším ratingem. Jak je vidět v grafu, od počátku roku 2000 hodnota jeho podílových listů neustále rostla a objevilo se jen několik mírných a krátkodobých propadů. Za poslední čtyři roky a devět měsíců zhodnotil fond majetek investorů o 36,6 %, to jest hezkých 6,8 % p.a. To ovšem platí pouze pro investory, jejichž referenční měnou je dolar.

Zcela jinak to dopadne s investorem žijícím v České republice. Graf ukazuje také vývoj hodnoty peněz investovaných do fondu Raiffeisen Dollar Bond po zohlednění vývoje měnového kurzu CZK/USD. Český investor končí po čtyřech letech a devíti měsících se stejnou hodnotou svého vkladu jako na začátku – dosáhl zhodnocení 0 %.

V první polovině doby investice rostla hodnota vkladu ve fondu Raiffeisen Dollar Bond přepočítaná do CZK rychleji než hodnota, která zůstává v USD. Během jednoho roku získal český investor zhodnocení 25 %. Polovina zisku byla ale způsobená pohybem měnového kurzu, druhá polovina růstem kurzu podílového listu v měně fondu.

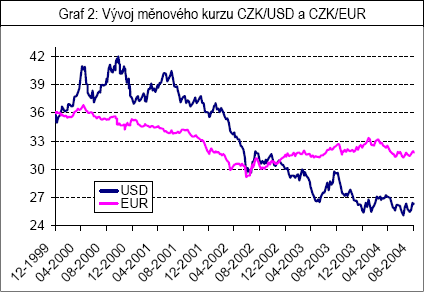

Vysvětlení lepšího zhodnocení pro českého investora je jednoduché. Koruna v prvních dvou letech jeho investice oslabovala. Korunový investor profitoval z toho, že na začátku roku 2000 kupoval jeden dolar za 36 Kč, ale v říjnu téhož roku už jeden dolar stál 41 Kč. Kdyby v tuto dobu svoje podílové listy ve fondu prodal a zisk převedl do svojí referenční měny, vydělá na pohybu měnového kurzu – kupoval za 36 Kč, prodává za 41 Kč.

Radost imaginárního investora z toho, jak mu oslabování koruny zvyšuje zisky v dolarovém fondu, netrvala dlouho. Situace se obrátila. Dolar začal vůči české koruně oslabovat a v březnu 2002 byl opět na 36 Kč. V tuto dobu na tom byl korunový investor stejně jako dolarový. Jejich procentní zhodnocení za zkoumanou časovou periodu bylo stejné. V grafu 1 tento moment najdeme v místech, kde se obě křivky protínají. V grafu 2 je to místo, kde křivka USD protíná hodnotu 36 na ose y.

V druhé polovině doby investice už nebyl osud k popisovanému investorovi příznivý. V březnu 2002 oslabil dolar vůči koruně pod 36 Kč, to jest hodnotu, za kterou investor na začátku dolary nakupoval. Od té doby dolar z pohledu "našeho" investora neustále "padal" až na hodnotu 26 Kč za dolar v září 2004. Pro investora to znamená jediné – veškeré zisky, které vydělal fond, smazal nepříznivý pohyb měnového kurzu. Zatímco dolarový investor se těší z 36,6 % za zkoumané období, korunový investor skončil s nulovým zhodnocením.

Popsaný případ je ukázkou špatně zvoleného fondu vzhledem k referenční měně konzervativního investora. Výborné zhodnocení v USD je investorovi k ničemu. Jeho spotřeba probíhá v korunách, výnosy přepočítává do korun. Křivka vývoje hodnoty z pohledu korunového investora je v popsaném příkladu z 90 % korelována s vývojem měnového kurzu. To znamená, že investor nebo ten, kdo mu to poradil, neprovedl konzervativní investici do bezpečného dluhopisového fondu, ale spekulaci na vývoj měn CZK versus USD.

Vyhněme se měnovému riziku

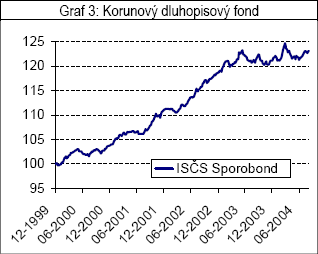

Pro popsaného konzervativního investora by bylo mnohem bezpečnější (a v tomto konkrétním případě i výhodnější) vybrat fond, který nenese měnové riziko. Tím by nebyl fond nakupující dluhopisy vlády USA vedený v USD, ale fond nakupující dluhopisy vlády ČR vedený v CZK. Příkladem takového může být Sporobond od ISČS (profil, názory) - konkrétní fondy jsou voleny náhodně jako reprezentanti skupiny. Křivka vývoje hodnoty z pohledu korunového investora je v tomto fondu za zkoumané období korelována s vývojem dluhopisového indexu používaného za benchmark a nikoli s vývojem kurzu měny. Jak je vidět v grafu 3, korunová hodnota fondu za zkoumané období neustále roste s mírnými krátkodobými propady.

Český investor může mít trochu zmatek s určením referenční měny z důvodu předpokládaného přechodu na euro pravděpodobně v roce 2010. Představme si dlouhodobé konzervativní portfolio, to jest převládají dluhopisové fondy. Jaký fond zvolit? Korunový, který nakupuje hlavně dluhopisy české vlády, nebo eurový, který nakupuje zejména dluhopisy eurozóny? Se kterým fondem na tom bude český investor v době přijetí eura lépe? Vše záleží na úrokových sazbách v následujících pěti letech v jednotlivých oblastech a na konverzním kurzu CZK/EUR v době přijetí eura.

Referenční měnou stále CZK

Obecně existují pro popsaný problém čtyři varianty vývoje. Lze spekulovat o kterékoli z nich.

1) Koruna vůči euru posiluje a zároveň české dluhopisové fondy vydělávají oproti eurovým procentuálně více (v ČR jsou vyšší centrální sazby než v eurozóně). V takovém případě je výhodnější investovat v korunách. Dva pohyby hrají pro. Za pět let budu kupovat euro levněji a navíc má korunová investice mezitím vyšší zhodnocení než eurová. Příkladem je pohyb kdy euro, které se dnes prodává za 32 Kč, bude za pět let stát například 29 Kč a zároveň dluhopisové fondy ze skupiny CZK vydělají během následujících pěti let v průměru například 6 % a dluhopisové fondy ze skupiny EUR jen 4 %.

2) Tato varianta znamená obrácené pohyby. Euro budu za pět let kupovat dráž než dnes, například za 35 Kč, a zároveň bude během následujících pěti let průměrné zhodnocení v korunových dluhopisových fondech nižší než v eurových. V takovém případě se vyplatí převést investice z korunových fondů do eurových už dnes.

Další dvě varianty jsou něco mezi, oba pohyby jdou proti sobě a záleží na tom, který převáží. Ve třetí variantě koruna posiluje (za pět let koupím za stejnou sumu korun více eur), ale průměrné zhodnocení v korunových dluhopisových fondech je nižší než v eurových. Ve čtvrté variantě se pohyby obrátí. Koruna oslabuje, ale průměrné zhodnocení v korunových dluhopisových fondech je vyšší než v eurových.

Která z popsaných variant pravděpodobně nastane? Je výhodnější překlopit dlouhodobá portfolia do referenční měny euro, nebo počkat až do doby konverze měn? Zatím okolnosti nasvědčují tomu, že je výhodnější držet jako referenční měnu korunu i u portfolií, jejichž investiční horizont sahá až za rok 2010. To je současný většinový názor ekonomů. Nutno ovšem připomenout, že ani obrácený vývoj (druhá varianta) není zcela nereálný. Pro první variantu mluví například příliv zahraničních investic, růst ekonomiky a produktivity práce. Pro druhou variantu mluví například stále se zhoršující stav veřejných financí a možné masivní převody zisků z již realizovaných úspěšných investic na území ČR zpět do zahraničí.

V této souvislosti není od věci připomenout, že uzamčení investice v jedné měně (ať už referenční měně investora nebo nereferenční) není nikdy bez rizika. Každá měna v sobě nese riziko ztráty kupní síly. To už ale není diskuze na téma, kterou nominální jednotku (měnu) zvolit, ale jaký typ aktiv zvolit.

Akcie: logika je stejná

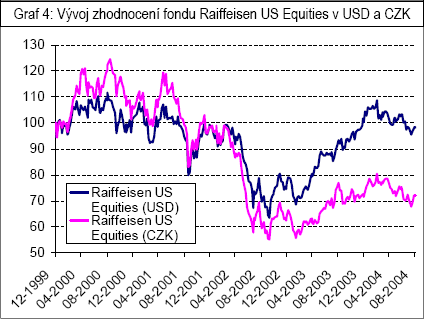

V textu se mluví o dlouhodobých konzervativních portfoliích investorů, kteří žijí a budou žít na území ČR. Jejich referenční měnou je koruna a po roce 2010 to pravděpodobně bude euro. Co ale dynamický investor s převahou akciových fondů v portfoliu? U dynamických investorů není důraz na snižování měnového rizika tak palčivý jako u konzervativních portfolií. Vývoj hodnoty investice v akciovém fondu zaměřeného na zahraničním teritorium vyjádřené v CZK není tak svázán s vývojem měnového kurzu jako investice do zahraničních dluhopisů.

Příkladem je graf 4. Křivka vývoje zhodnocení majetku v akciovém fondu Raiffeisen US Equities, vyjádřená v CZK je silně korelována s křivkou zhodnocení téhož fondu v USD. Vývoj měnového kurzu se ve zhodnocení v CZK také odráží, ale menší měrou než v grafu 1, kde zhodnocení amerického dluhopisového fondu vyjádřené v CZK téměř nekopíruje zhodnocení vyjádřené v USD, ale vývoj hodnoty kurzu CZK/USD.

Převzato z časopisu Fond Shop.

Která z předpokládaných variant podle vás nastane? Nebo očekáváte ještě nějakou jinou? Jakou referenční měnu zvolíte vy? Jak se bráníte měnovému riziku?

Diskuze

Příspěvek s nejvíce kladnými hlasy

12. 5. 2005 15:51, svb

Jeste jen pro upresneni, pokud byste to bez konkretniho prikladu nepochopil: za tech 1200 dolaru si sice koupite porad 1000 galonu nafty jako predtim za tech $1000, ale misto 1000 rohliku si jich za to koupite 1200, protoze rohlik (nebo co v americe misto rohliku jedi) je "domaci zbozi".

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

11. 5. 2005 9:38, Jirka

Buďme trpěliví. Pan Měňafka už, jak je vidět, zavrhl nedávno propagovaný ČEZ. A Budapest je přece jen trochu dále od Frankfurtu. :-)

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (18 komentářů) příspěvků.