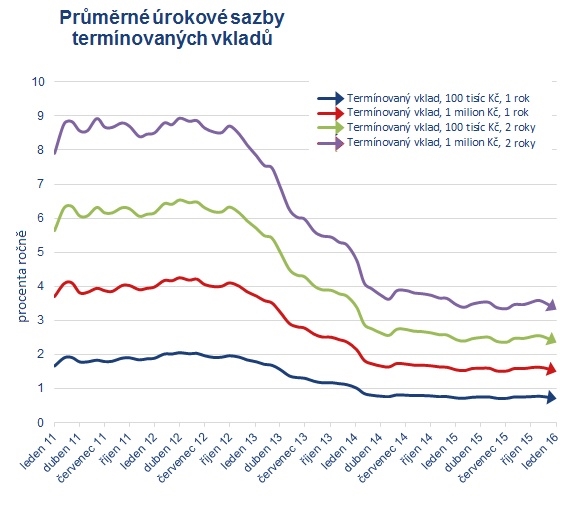

Má dnes smysl odložit peníze na termínovaný vklad? Je nabízené zhodnocení adekvátní tomu, že se k penězům nedostanete třeba i několik let? S tím si láme hlavu řada konzervativních střadatelů. Při pohledu na statistiky zjistíme například to, že ve srovnání se spořicími účty neklesají průměrné sazby termínovaných vkladů už delší čas tak rychle. A nic se na tom nezměnilo ani za čtvrtrok od doby, kdy jsme naposledy porovnávali nejlepší nabídky bank a družstevních záložen.

„Situace byla klidná. V listopadu 2015 došlo k mírnému zvýšení průměrné sazby termínovaných vkladů díky spořitelnímu družstvu Artesa, ale od prosince sazby postupně klesaly, a to zhruba o 0,02 až 0,04 procentního bodu měsíčně až do ledna. Na snížení měly podíl Sberbank a Wüstenrot hypoteční banka v prosinci a ČSOB, Era, Komerční banka a Oberbank v lednu,“ popisuje šéfredaktor serveru Finparáda.cz Zdeněk Bubák, co nového se za poslední tři měsíce s termínovanými vklady dělo.

Kampeličky bojují o klienty…

Pokud byste snad čekali, že po tak dlouhém sestupu, jaký nám spořicí účty a termínované vklady produktů předvedly, se trend prostě musí zlomit, že úroky porostou, je na omylu. Vyhlídky na rok 2016 nejsou nijak pozitivní. „Růst krátkodobých úrokových sazeb letos není zrovna pravděpodobný, ČNB se sazbami hýbat nebude a výnosy kratších státních dluhopisů také nejspíš zůstanou blízko historických minim. Takže ani prostor pro růst úročení vkladů v bankách nevidím. A i kdyby se trend na trzích náhle obrátil, chvíli potrvá, než se to projeví na úročení klientských vkladů,“ myslí si finanční analytik společnosti Partners Aleš Tůma.

Je ale kousek trhu, kde se přece jen něco aspoň trochu zajímavého děje: úrokové sazby termínovaných vkladů v poslední době začínají poněkud zvedat družstevní záložny. Po změně zákona o spořitelních a úvěrních družstvech jim ostatně ani moc jiného nezbývá.

… musí ale nabídnout něco navíc

Novela zákona o spořitelních a úvěrních družstvech, kterou společnými silami prosadily Ministerstvo financí a Česká národní banka, kampeličkám pořádně komplikuje život. Od 1. července začalo platit pravidlo, podle kterého se členům družstva může úročit jen desetinásobek členského vkladu. Pokud tedy budete chtít na spořicí účet nebo termínovaný vklad u některé kampeličky vložit a zhodnocovat sto tisíc korun, počítejte, že z peněženky budete muset vytáhnout ještě navíc deset tisíc na členský vklad. Ten je sice vratný, ale nezhodnocuje se úrokovou sazbou, nýbrž na základě hospodaření družstva. Navíc – a to je ten fígl – netýká se ho pojištění vkladů, takže o něj v případě krachu můžete přijít.

Jestliže kampeličky nabídnou podobné úrokové sazby jako banky, bude to pro jejich klienty nevýhodné. Proto se některé rozhodly zabojovat navýšením úroků. Pak i po odložení členského vkladu můžou nabízeným zhodnocením konkurovat nejvyšším sazbám na celém trhu. A na to budou někteří klienti určitě slyšet. „Myslím si, že kampeličky budou mít na trhu stále své místo, i když jim může celkový počet klientů poklesnout,“ dodává Zdeněk Bubák z portálu Finparáda.cz.

Alternativy? Na finančním trhu ne

Pokud máte peníze a hledáte způsob jak je bezpečně uložit, aby se navíc pokud možno zhodnocovaly, na finančním trhu asi jen tak nenajdete. Ani státní dluhopisy už nejsou, co dřív bývaly, a odborníci je dnes rozhodně nedoporučují. „Jediná další alternativa je spořicí účet. Je na vás, jestli vám rozdíl v úročení stojí za omezení likvidity. Ale sám mnoha klientům krátkodobější termínované vklady doporučuji, s konzervativními rezervami prostě nemá smysl nějak spekulovat, na tom nízké sazby v bankách nic nemění, myslí si Aleš Tůma z Partners.

Některé střadatele možná napadne, zda se jim v této situaci nevyplatí místo ročních nebo dvouletých termínovaných vkladů uložit peníze k odpočinku dokonce na pět let a získat tak alespoň vyšší úroky. Když se ale podíváme na sazby pětiletých termínovaných vkladů s úložkou 200 tisíc korun, pohybují se nejvyšší úroky kampeliček v rozmezí od tří do 3,6 procenta. Banky nabízejí v nejlepším případě dokonce jen 1,9 až 2,4 procenta. „Pokud jste si naprosto neotřesitelně jistí, že peníze nebudete potřebovat, tak proč ne. Ale na kratším termínu je aktuálně u stejných institucí sazba řádově o pár desetin nižší, takže odměna za omezení likvidity není velká. Osobně bych se spíš držel kratších splatností,“ naznačuje Aleš Tůma, že například tříleté termínované vklady dávají větší smysl.

Srovnání termínovaných vkladů

Náš tradiční žebříček nejlépe úročených ročních a dvouletých termínovaných vkladů jsme vždy sestavovali pro úložky sto tisíc a jeden milion korun. Novela zákona o spořitelních a úvěrních družstvech nás však donutila ke změně. Aby byl žebříček dostatečně transparentní a přehledný, budeme tentokrát porovnávat úložky 110 tisíc a 1,1 milionu korun. Bankám bude vždy úročena celá částka. Kampeličkám desetitisícový, respektive stotisícový členský vklad nebudeme úročit.

Kam uložit na rok a na dva 110 tisíc korun?

Při úložce sto deset tisíc korun se dočkáte nejvyšších úrokových sazeb u spořitelního družstva ANO. U ročního termínovaného vkladu si přijdete na úrok 2,55 procenta, což znamená navýšení původního vkladu o 2 168 korun. Dvouletý termínovaný vklad vám ANO spořitelní družstvo ročně zhodnotí o 2,8 procenta, takže si za dva roky připíšete i po zdanění výnosů 4760 korun.

Stříbrnou příčku obsadila v obou kategoriích další kampelička Artesa. U ní dostanete úrok jen o pět setin procenta nižší – tedy 2,5 a 2,75 procenta.

Na třetím místě našeho žebříčku nejlépe zhodnocených termínovaných vkladů je opět Ano spořitelní družstvo. Tentokrát se svým alternativním produktem Termínovaný vklad ANO PRO start. Ten sice nabízí o tři desetiny procenta nižší zhodnocení než klasický termíňák u téže kapmeličky, na rozdíl od něj vám ale budou peníze na účet připsány hned. Na zhodnocení tak nemusíte čekat rok, respektive dva roky, což se může některým klientům hodit.

Čtvrtá pozice patří ruské ERB bank s dvouprocentním úrokem u ročního termínovaného vkladu a s 2,2 procenty u vkladu na dva roky. Tyto sazby jsou aktuálně nejvyšší mezi klasickými bankami. A díky tomu, že klient nemusí složit jako u kampeliček členský vklad, není ztráta na záložny tak velká.

vklad 110 tisíc | | | | | |

Banka/kampelička | Produkt | Úrok (%) | po roce (Kč) | Úrok (%) | po dvou letech (Kč) |

ANO spořitelní družstvo | Termínovaný vklad s dalším členským vkladem | 2,55 | 112 167,50 | 2,8 | 114 759,93 |

Artesa | Termínovaný vklad Artesa STANDARD | 2,5 | 112 124,97 | 2,75 | 114 675,07 |

ANO spořitelní družstvo | Termínovaný vklad ANO PRO start | 2,25 | 111 912,50 | 2,5 | 114 249,93 |

ERB bank | ERB Termínovaný vklad | 2 | 111 869,97 | 2,2 | 114 114,07 |

Zuno Bank | Vklad | 1,1 | 111 028,47 | 1,25 | 112 337,43 |

Peněžní dům | Termínovaný vklad | 1,1 | 110 935,03 | 1,35 | 112 295 |

Expobank | IQ MAXI vklad | 0,8 | 110 747,97 | 1 | 111 870,07 |

Fio banka | Termínovaný vklad s obnovou | 0,75 | 110 701,25 | 1,05 | 111 963,50 |

Oberbank | Oberbank Termínovaný vklad TOP JISTOTA | 0,7 | 110 654,53 | 0,8 | 111 495,93 |

Creditas | Termínovaný vklad CREDITAS | 0,75 | 110 637,50 | 1,75 | 112 974,93 |

Equa bank | Termínovaný vklad | 0,5 | 110 467,47 | 1,1 | 112 066,63 |

Poznámka: Suma po roce a po dvou letech je součet vkladu a už zdaněného úrokového výnosu. U kampeliček se neúročí desetitisícový členský vklad.

Zdroj dat: Finparáda. Kompletní porovnání trhu na Finparáda.cz |

Kam uložit na rok a na dva 1,1 milionu korun?

I majetnějším střadatelům, kteří si můžou dovolit odložit přes milion korun, nabídne nejvyšší zhodnocení ANO spořitelní družstvo. K úložce 1,1 milionu vám po roce přidá 21 675 korun. Po dvou letech dokonce 47 600 korun.

Druhá pozice patří družstevní záložně Artesa. Ta ve zhodnocení opět zaostává jen o setinky procenta. Po roce vám na termínovaném vkladu k úložce 1,1 milionu připíše 21 250 korun, po dvou letech 46 750 korun.

U dvouletého termínovaného vkladu s úložkou přesahující milion korun se dočkáte stejného zhodnocení jako u Artesy i u ERB bank, konkrétně u jejího termínovaného vkladu FIX. Rozdíl mezi fixovaným a běžným termínovaným vkladem (se zhodnocením nižším o 0,2 procenta) je u této banky v tom, že u úrokově výhodnější varianty nemáte možnost peníze předčasně vybrat. Roční fixovaný termínovaný vklad s úložkou 1,1 milionu vám u ERB přinese zhodnocení 2,2 procenta, tedy navýšení o vkladu o 20 570 korun.

vklad 1,1 milionu | | | | | |

Banka/kampelička | Produkt | Úrok (%) | po roce (Kč) | Úrok (%) | po dvou letech (Kč) |

ANO spořitelní družstvo | Termínovaný vklad s dalším členským vkladem | 2,55 | 1 121 675 | 2,8 | 1 147 599,93 |

Artesa | Termínovaný vklad Artesa STANDARD | 2,5 | 1 121 249,97 | 2,75 | 1 146 750,07 |

ERB Bank | ERB Termínovaný vklad FIX | 2,2 | 1 120 570,03 | 2,5 | 1 146 750,07 |

ANO spořitelní družstvo | Termínovaný vklad ANO PRO start | 2,25 | 1 119 125 | 2,5 | 1 142 499,93 |

ERB Bank | ERB Termínovaný vklad | 2 | 1 118 699,97 | 2,2 | 1 141 140,07 |

J&T banka | Clear Deal Termínovaný vklad | 1,8 | 1 116 830 | 2,2 | 1 141 524,71 |

Peněžní dům | Termínovaný vklad | 1,25 | 1 110 625,03 | 1,5 | 1 125 500 |

Zuno Bank | Vklad | 1,1 | 1 110 284,97 | 1,25 | 1 123 374,93 |

Expobank | IQ MAXI vklad | 0,8 | 1 107 479,97 | 1 | 1 118 700,07 |

Fio banka | Termínovaný vklad s obnovou | 0,75 | 1 107 012,50 | 1,05 | 1 119 635 |

Oberbank | Oberbank Termínovaný vklad TOP JISTOTA | 0,7 | 1 106 545,03 | 0,8 | 1 114 959,93 |

Creditas | Termínovaný vklad CREDITAS | 0,75 | 1 106 375 | 1,75 | 1 129 749,93 |

Equa bank | Termínovaný vklad | 0,5 | 1 104 674,97 | 1,1 | 1 120 666,12 |

Poznámka: Suma po roce a po dvou letech je součet vkladu a už zdaněného úrokového výnosu. U kampeliček se neúročí stotisícový členský vklad.

Zdroj dat: Finparáda. Kompletní porovnání trhu na Finparáda.cz |

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

18. 1. 2016 10:21, Honza

P. Matějek se plete deflace je způsobovana-1.dlouhodobe nizkym růstem mezd 2.prilis silnou měnou.

Příspěvek s nejvíce zápornými hlasy

18. 1. 2016 23:53

Minimální vklad je ale 500 tisíc. Když už bych ale ukládal tolik peněz, tak bych jim určitě věřil víc než kampeličkám.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (20 komentářů) příspěvků.