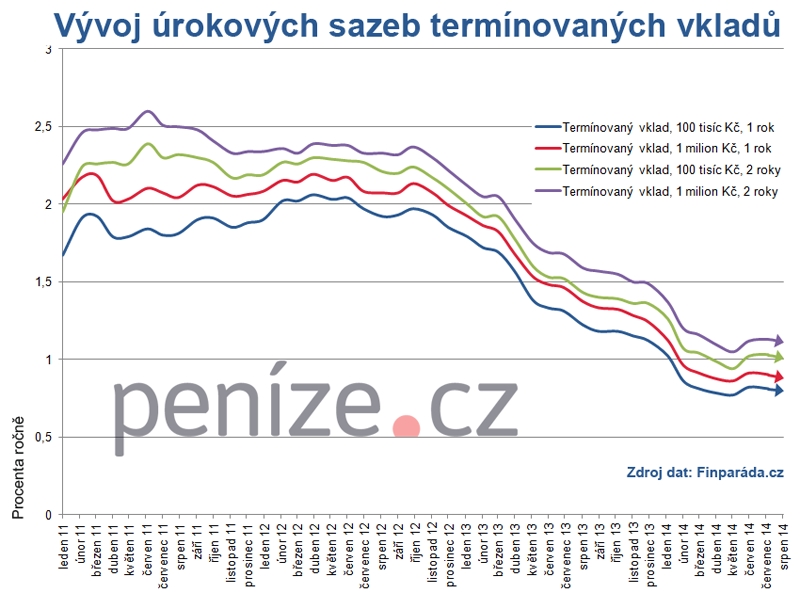

Roční termínovaný vklad s úrokem 3,75 procenta a dvouletý dokonce se sazbou ještě o čtvrt procenta vyšší? Ano, zůstanou navždy v našich srdcích. Před dvěma lety byla přesně taková čísla v čele našeho žebříčku nejlíp úročených termínovaných vkladů, dnes je to oplakávaná minulost. A úroky klesají dál. „V červnu sice došlo k mírnému zvýšení průměrné výše úrokových sazeb u termínovaných vkladů o 0,05 až 0,08 procenta podle objemu a délky vázanosti, tento pohyb ale způsobily jen dvě instituce: záložna ANO, spořitelní družstvo, a Evropsko-ruská banka, která zvýšila sazby znovu i v srpnu. Ostatní banky a záložny drží od dubna sazby na stejné, velmi nízké úrovni nebo je ještě snížily,“ přibližuje vývoj úroků termínovaných vkladů šéfredaktor serveru Finparáda.cz Zdeněk Bubák. Nic podle něj nenaznačuje, že by se situace měla v dohledné době významně měnit.

Průměr úrokových sazbe počítáme tak, že od každého finančního ústavu, který poskytuje termínované vklady pro občany, vybíráme pro danou částku a dané obdoní ten s nejlepším úrokem.

Zvětšíte klikem. Zdroj dat Finparáda

Kampeličky na odstřel

Na vyšších příčkách žebříčku nejlíp úročených termínovaných vkladů se vždycky mačkaly zejména družstevní záložny. Prvenství kampeličkám patří díky spořitelnímu družstvu Ano i tentokrát, jejich počet v našem „top ten“ se ale za poslední dva roky výrazně ztenčil. A ani vyhlídky do budoucna nejsou růžové. Kampeličky totiž neprožívají zrovna milé období. Po loňském krachu Metropolitního spořitelního družstva, tehdy největší kampeličky, přišla letos o licenci další velká záložna WPB Capital. Česká národní banka se rozhodla výrazně přitvrdit a ve spolupráci s Ministerstvem financí připravila novelu zákona o spořitelních a úvěrních družstvech, která záložnám zpřísní podmínky fungování.

Novela, kterou na začátku července schválila vláda a poslala ji tím k hlasování do Sněmovny, družstevní záložny omezuje maximální bilanční sumou pět miliard korun. Kampeličky, které limit překročí, budou muset zahájit transformaci na banku. Dvě největší záložny – Creditas a Moravský peněžní ústav – už ale samy potvrdily, že o bankovní licenci budou usilovat. Družstevním záložnám novela také zdvojnásobí příspěvky do Fondu pojištění vkladů. Tam dnes kampeličky čtvrtletně odvádějí 0,04 procenta z objemu pojištěných vkladů. Výraznou změnou je i stanovení minimální výše členského vkladu. Dnes bývá symbolický, nově by ale měl být desetinou součtu všech úročených vkladů klienta, minimálně tisíc korun. Omezení přijde také v oblasti úvěrů. Záložny totiž budou moci jednomu svému členovi půjčit maximálně 30 milionů korun.

Kam jinam ulít peníze?

Smiřme se tedy s holým faktem, že úroky termínovaných vkladů za moc nestojí. Co to ale znamená, pokud máme nějaké volné peníze a jsme staré konzervy? Někdo vám možná doporučí nechat peníze na termínovaném vkladu déle než rok nebo dva, na takových se přece jen ještě aspoň nějaké úroky, co by stály za řeč, snad najdou. Jiní budou horovat pro podílové fondy – není už to spoření, ale investice, ale fondy s konzervativní strategií nenesou riziko nesnesitelně vysoké. Ve finále tak záleží na ochotě klientů riskovat a jejich představě, zda se mají peníze jen bránit inflaci, nebo se pokoušet i trochu (nebo i víc) namnožit. „Tříletý horizont je už opravdu doba, u které se dá uvažovat i o mírně agresivnější investiční strategii s určitým podílem například akciových fondů – řekněme do patnácti procent. Pro konzervativní investory, kteří nechtějí podstoupit jakékoliv riziko a raději vidí bezpečný a jistý nárůst hodnoty bez rizika poklesu investice, je ale termíňák pořád jasná volba. Nemusí se starat o finanční krize či o nějaké výkazy firem a bank. Do zhruba 2,7 milionu korun je vklad pojištěný, a tak se nemusí bát, že by o něj přišli. Nevýhodou je sice horší možnost v případě potřeby peníze vybrat, ale trest za předčasné ukončení vkladu je většinou pouze ztráta úroku, což není tak tragické,“ zamýšlí se nad různými motivacemi klientů Martin Mašát, portfolio manažer Partners investiční společnosti.

A v podobném duchu hovoří i Zdeněk Bubák ze serveru Finparáda.cz: „Pro opravdu konzervativního střadatele jiné východisko nevidím. Pokud chce ale někdo mírně zariskovat, může zkusit podílové fondy nebo další typy investic. V současnosti se nabízejí třeba takzvané garantované certifikáty, navázané například na koš akcií velkých evropských firem, kde můžete získat čtyři procenta ročně s 95procentní ochranou investice.“

Termínované vklady tedy rozhodně nezatracujte. Určitě na ně ale neposílejte všechny peníze, které můžete nějakou dobu postrádat, a radši se zamyslete nad nějakou šikovnou diverzifikací.

Srovnání termínovaných vkladů

Kam na rok a na dva se stem tisíc

Nejvyšší zhodnocení na ročním termínovaném vkladu pro částku sto tisíc korun dnes nabízí Ano, spořitelní družstvo. Díky úrokové sazbě 2,1 procenta se vám v této kampeličce původní vklad rozroste o 1785 korun. S poměrně výrazným odstupem je na druhé příčce Evropsko-ruská banka se sazbou 1,7 procenta. Bronz patří Zuno Bank, které k tomu stačí úrok 1,25 procenta. Jen pro zajímavost podotýkáme, že takový úrok by se nevešel ani mezi pět nejlíp úročených spořicích účtů.

Také v případě dvouletých termínovaných vkladů vám u úložky sto tisíc korun nabídne suverénně nejvyšší úrok Ano, spořitelní družstvo (2,8 %). K uloženému stu tisíc byste po zdanění úroku dostali po dvou letech 4759 korun. Stříbro patří opět Evropsko-ruské bance se sazbou dvě procenta. A na třetí příčku tentokrát poskočila další z velkých kampeliček Creditas se sazbou 1,75 procenta. Další pozice v žebříku už nejsou vzhledem k době, na kterou peníze odkládáte, příliš zajímavé.

sto tisíc korun | banka/kampelička | produkt | úrok (%) | po roce (Kč) | úrok (%) | po dvou letech (Kč) |

| | ANO spořitelní družstvo | ANO Termínovaný vklad | 2,1 | 101 785 | 2,8 | 104 759,93 |

| | Evropsko-ruská banka | ERB Termínovaný vklad | 1,7 | 101 445,03 | 2 | 103 400,07 |

| | Zuno Bank | Vklad | 1,25 | 101 062,53 | 1,25 | 102 125,07 |

| | Artesa | Termínovaný vklad Artesa STANDARD | 1,2 | 101 020 | 1,3 | 102 209,93 |

| | Peněžní dům, spořitelní družstvo | Termínovaný vklad | 1,1 | 100 935,03 | 1,35 | 102 295 |

| | Creditas | Termínovaný vklad CREDITAS | 1,1 | 100 935,03 | 1,75 | 102 974,93 |

| | mBank | mVklad | 1,05 | 100 892,50 | 1,05 | 101 785 |

| | Sberbank | Termínovaný vklad – Spoření s fixací | 1,03 | 100 875,47 | 1,13 | 101 921,07 |

| | Equa bank | Termínovaný vklad – občané | 0,8 | 100 680,03 | 1,2 | 102 050,40 |

| | Poštová banka | Termínovaný vklad - občané | 0,9 | 100 765 | 1,2 | 102 040 |

Poznámka: Suma po roce a po dvou letech je součet vkladu a už zdaněného úrokového výnosu.

Zdroj dat: Finparáda. Kompletní porovnání trhu na Finparáda.cz |

Kam na rok a na dva s milionem

Jestliže si můžete dovolit na termínovaný vklad odložit milion korun, bude vás asi opět nejvíc lákat nabídka Ano, spořitelního družstva, Evropsko-ruské banky, případně banky J&T, která se zaměřuje na bonitní klientelu. Nejvyšší úrok vám na ročním termínovaném vkladu nabídne kampelička Ano. Díky úroku 2,1 procenta se vám po roce milion rozroste o 17 850 korun. Evropsko-ruská banka i J&T banka vám shodně připíšou dvě procenta, tedy rovných 17 tisíc korun.

Medailové obsazení se nemění ani u dvouleté termínovaného vkladu s úložkou milion korun. Zlatou kolekci zkompletovalo Ano, spořitelní družstvo, s úrokem 2,8 procenta. Po dvou letech vám tedy tato kampelička k vašemu milionu přidá 47 599 korun. U J&T Bank to díky úroku 2,4 procenta bude 41 216 korun. A bronzová Evropskou-ruská banka zaostává o desetinu procenta s finančním přírůstkem 39 100 korun.

milion korun | banka/kampelička | produkt | úrok (%) | po roce (Kč) | úrok (%) | po dvou letech (Kč) |

| | ANO spořitelní družstvo | ANO Termínovaný vklad | 2,1 | 1 017 850 | 2,8 | 1 047 599,93 |

| | Evropsko-ruská banka | ERB Termínovaný vklad FIX | 2 | 1 017 000,03 | 2,3 | 1 039 100,07 |

| | J&T banka | Clear Deal Termínovaný vklad | 2 | 1 017 000,03 | 2,4 | 1 041 216,16 |

| | Evropsko-ruská banka | ERB Termínovaný vklad | 1,7 | 1 014 450,03 | 2 | 1 034 000,07 |

| | Artesa | Termínovaný vklad Artesa STANDARD | 1,4 | 1 011 900,03 | 1,8 | 1 030 600 |

| | Peněžní dům, spořitelní družstvo | Termínovaný vklad | 1,25 | 1 010 625,03 | 1,5 | 1 025 500 |

| | Zuno Bank | Vklad | 1,25 | 1 010 625,03 | 1,25 | 1 021 250,07 |

| | Creditas | Termínovaný vklad CREDITAS | 1,1 | 1 009 350,03 | 1,75 | 1 029 749,93 |

| | mBank | mVklad | 1,05 | 1 008 925 | 1,05 | 1 017 850 |

| | Sberbank | Termínovaný vklad – Spoření s fixací | 1,03 | 1 008 754,97 | 1,13 | 1 019 210,07 |

| | Equa bank | Termínovaný vklad – občané | 0,8 | 1 006 800,03 | 1,2 | 1 020 504,04 |

| | Poštová banka | Termínovaný vklad - občané | 0,9 | 1 007 650 | 1,2 | 1 020 400,00 |

Poznámka: Suma po roce a po dvou letech je součet vkladu a už zdaněného úrokového výnosu

Zdroj dat: Finparáda. Kompletní porovnání trhu na Finparáda.cz |

Sdílejte článek, než ho smažem