Situace je vážná a peníze ze záchranného fondu, které mají pomoci Řecku, Irsku a dalším silně zadluženým evropským zemím, nemusí stačit. Zdá se totiž stále pravděpodobnější, že se krize může rozšířit na Portugalsko , a posléze na Španělsko, které si může z fondu ukrojit dalších 300 miliard eur.

Dokládají to alespoň výnosy španělských dluhopisů s desetiletou splatností, které přesahují pět procent a dál rostou. Pro srovnání – německé dluhopisy s desetiletou splatností si investořicení zhruba na 2,50 procenta.

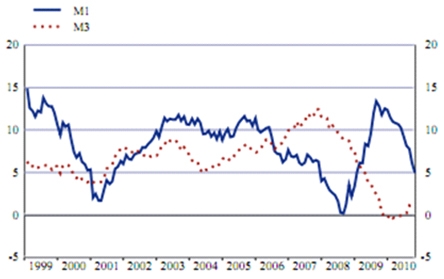

Situace však není ničím neobvyklá a eurozónasi ji způsobila z velké části sama. Přenesením pravomocí své národní měny pod křídla Evropské centrální banky vedlo k vážným disproporcím právě v současných problémových zemích. Je to jednoduché - v prostředí, kde peněžní agregát M1 (hotovost nebankovních subjektů a vklady na běžných účtechobchodních bank)rostl v období 2002 až 2005 průměrně zhruba o 10 procent, je skutečně obtížné udržet rovnováhu v ekonomice.

Vývoj peněžního agregátu M1 v eurozóně

Zatímco v Německu, které je největší a nejsilnější ekonomikou v eurozóně, rostla peněžní zásoba o několik procent, nebo se udržovala na konstantních hodnotách, v zemích jako je Irsko, Řecko, nebo Španělsko, nastala obrovská úvěrová expanze. Většina nových investic byla spekulativního charakteru. Akciové trhyspolečně s nemovitostmirostly, což dále urychlovalo hospodářský růst. Peníze však bohatství nevytvářejí, jsou jen prostředkem směny. Bohatství vytváří jen tvrdá práce lidí a růst produktivity.

Hospodářský růst celé eurozóny byl ovšem velice nízký, a přesouval se pouze do oblastí, kde enormně rostla peněžní zásoba. To je samo o sobě velmi problematické. Evropská centrální banka ovšem neudělala zhola nic, aby této situaci zabránila, naopak ji ještě svou politikou stimulovala.

Růst hrubého domácího produktu členů eurozóny

Trocha teorie

Znovu se tak ozývají hlasy odpůrců, poukazujících na to, že eurobyl politický projekt a jeho neexistence by nás tak obrovských problémů ušetřila. Vlastní měna by pomohla všem účastníkům tohoto experimentu. Tak například v Německu by došlo k obrovskému zhodnocení jeho vlastní měny a k výraznému poklesu obchodních přebytků, přičemž by mzdy v této zemi v reálném vyjádření rostly, a nikoliv jako doposud stagnovaly.

V Řeckuby byla situace opačná – jeho měna by se znehodnocovala, což by pomáhalo vývozcům. Proudily by tam desetisíce nových turistů, kteří by si tak mohli dovolenou v této zemi dovolit. A co je podstatné: hospodářský růst by nebyl stimulován neuváženým tiskem nových peněz. Varovné kontrolky by navíc v případě státního zadlužovánízačaly svítit mnohem dříve a investoři by požadovali vyšší výnos a řecká vláda by byla díky tomu tlačena ke strukturálním reformám a snižování rozpočtového deficitu, což by pravděpodobně odvrátilo bankrot.

Obdobná situace je v Irsku nebo Španělsku, kde by vlastní měna zabránila obrovské nemovitostní bublině. Ta vytvořila fata morgánu, přesněji řečeno iluzi hospodářského růstu, vysoké zaměstnanosti a plného státního rozpočtu.

Je záchranný fond řešením?

Nyní přišel čas účtování. Investoři a současní věřitelé zemí, označovaných jako PIIGS (patří sem Portugalsko, Irsko, Řecko, Španělsko a také Itálie), nevěří a požadují u jejich dluhopisů stále vyšší výnos. Evropská unie se snaží vzniklou situaci řešit vytvořením jakéhosi záchranného fondu, založeného na poskytování záruk. Země, které se na něm podílejí, vlastně ručí za to, že hříšná země své dluhy do posledního eura splatí. Pokud se tak nestane, investoři si vyberou své peníze právě od účastníků tohoto fondu.

Morální hazard spojený s takovýmto chováním je zřejmý. A není to jediný problém. Pokud některé země poskytnou záruky Irsku a dalším zhýralým ekonomikám, může to vést i k ohroženíjejich dluhopisového trhu.

Nebude totiž vůbec záležet na to, zda země provádí tvrdou rozpočtovou politiku, jejímž cílem je snížit schodek svého rozpočtu. Investory bude zajímat jediné: zda se neobjeví další problematická země, které bude nutné poskytnout peníze. Tato nejistota povede k tomu, že investoři budou od zemí, které se podílejí na tomto záchranném fondu, požadovat vyšší výnos. Další osudy eura jsou tak velmi nejisté.

Co si o situaci v eurozóně, a eura jako takového, myslíte vy? Dokáže překonat současné potíže? Napište nám o tom!

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

6. 12. 2010 9:30, Argent Goldmann

Pokud se "sníží cenová hladina", resp. dojde k deflaci (pokles cen i mezd), tak je to teoreticky jistě správně (pokud to vysvětlíte odborům - držím palce). Problém nastává u zadlužených (a tuplem u předlužených) zemí.

Výběr daní díky nižším mzdám (daň ze mzdy) i nižším cenám (nižší tržby obchodníků = menší výběr DPH, nižší firemní daně) KLESNE, dluh i jeho splátky ZŮSTANOU. Na splácení dluhu tak budete mít dramaticky MÉNĚ PENĚZ.

Ba co více. Klesne nominální HDP, ale nominální dluh opět zůstane. Zásadně se tak zhorší ukazatel "poměr dluhu k HDP", kterým se řídí investoři a ti tak budou dále požadovat ještě větší výnos/úrok z dluhopisů.

Čili recap: ano, deflace je (oproti povyku keynesiánců) jev zdravý a prospěšný. Není však řešením pro předlužené ekonomiky, neb dluh zůstane, poklesne ale výběr daní a zhorší se ukazatel dluh/HDP.

Nevím, jestli je pan Arsen dobrý ekonom. Vy jím ale nejste rozhodně.

Deflace by měla smysl za jediné podmínky: musel by jí předcházet státní bankrot. A to v podstatě úplný, žádná restrukturalizace dluhu, ale jeho úplné zrušení. A následně deflace a vyrovnaný rozpočet (bankrotáři by stejně nikdo nepůjčil).

I toto (bankrot) by tedy bylo správné (jako asi jedné) řešení, ale podle mne je opět NEKOMPATIBILNÍ se setrváním v EuroZóně.

Jinak souhlasím, že za problémy nemůže společná měna jako taková. Před 100 a více lety měly všechny státy světa jednu společnou měnu (zlato) a podobné problémy se neděly. Je to o povaze té měny - díky tomu, že není krytá lze úvěrem generovat nové peníze. Kdo se víc zadluží, má víc peněz. U kryté měny je to (zjednodušeně řečeno) naopak. U kryté měny by nebyl možný takový obchodní deficit USA vůči Čině (dávno by jim došlo zlato a museli by to řešit), ani takové schodky PIIGS. Nebyly by ty tragické nerovnováhy.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

6. 12. 2010 8:17, Lenka

K autorovi: Vážený,

články podobného typu silně překračují slohová pravidla zprávy. Ta by měla čtenáře pouze informovat, neměla by nijak nezkreslovat informace a ani je citově nezabarvovat. Člověk, který ekonomice nerozumí, by neměl psát své hloupé dojmy a závěry, jelikož tím může ekonomiku negativně ovlivnit. Euro má svůj důležitý význam. Myslím, že tuto problematiku jste opomněl. A také to, že pokud na daném území nemůže poklesnout měna, může se snížit cenová hladina. Což bude mít pro stát stejně pozitivní dopad. Příště se prosím držte lehčích témat, piště lidem doporučení, kde je dovolená vyjde nejlépe. Prokážete tím společnosti službu.

S pozdravem,

LŽ

V diskuzi je celkem (16 komentářů) příspěvků.