Hodnocení Peníze.cz

Zobrazit podrobnější hodnocení

Cena:

Obsluha:

Dostupnost:

Obsah:

Finanční výhodnost:

Je poměrně těžké odhadnout, pro koho bude výhodný nový spořící účetz dílny České spořitelny. Možná pro ty, kdo nepřišli na chuť internetovému bankovnictví, nebo pro ty, kteří jsou u České spořitelny spokojeni a nehodlají hledat lepší produkty u konkurence. Nový spořící účet Šikovné spoření je má podle České spořitelny naučit spořit. Své úspory navíc budou mít stále k dispozici. Háček je však v úročení a některých poplatcích.

Oproti spořícím účtům jako je INGkonto či eMax Plus od mBankje Šikovné spoření nastavené na jiný typ zákazníků i jiný způsob spoření, má jasno ředitel rozvoje obchodu Martin Techman z České spořitelny. „Je to účet pro poměrně širokou klientelu. Pro lidi, kteří chodí na pobočky, nevyužívají nebo neumí elektronické bankovnictví a úspory dosud nechávali jen na minimálně úročených běžných účtech,“ popisuje Techman.

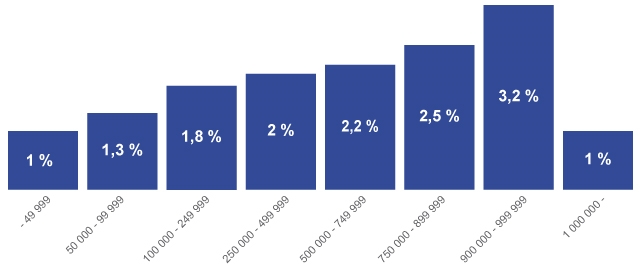

Jenže motivaci ke spoření Česká spořitelnanabízí jen slabou. Šikovné spoření funguje ve dvou variantách a jako pásmově úročený účet. Pásma u Šikovného spoření jsou rozdělena tak, aby klient, který dosáhne určitého pásma, musel i s maximálním možným měsíčním vkladem spořit nejméně několik měsíců než dosáhne na vyšší pásmo. Levnější varianta Šikovného spoření má osm pásem s limitem do 300 tisíc korun. Aktuální roční úročení 3,2 procenta nabízí až osmé pásmo od 250 do 299 tisíc korun. Začíná se ale se sazbou 1 procento. Kdo přesáhne hranici 300 tisíc korun v devátém pásmu, „spadne“ zpět do úročení prvního pásma (1 %). Kdo by chtěl dosáhnout na nejvyšší sazbu co nejrychleji a využije možnost mimořádného stotisícového vkladu na začátku, musí počítat, že k ní „dospěje“ i s nejvyššími měsíčními vklady nejdříve za 2,5 roku.

Šikovné spoření - 9 pásem úročení

Stejný mechanismus je i u Šikovného spoření plus, které má sedm pásem do 999 999 korun. Poslední, osmé pásmo (zůstatek nad milion korun) je v úročení rovněž shodné s prvním.

Úroky na účtu jsou připisovány měsíčně nebo při rušení účtu. Podle mluvčí banky Pavly Langové se zůstatek na účtu propočítává na denní bázi a denně se také upravují úroky. „Pokud se tedy klient dostane do vyššího/nižšího pásma, hned druhý den získá úročení daného pásma.“ Zůstatek se klient může dozvědět buď na přepážce nebo z výpisu. Roční výpis je automaticky zdarma, ostatní podle sazebníku banky.

Šikovné spoření plus - 8 pásem úročení

Šikovné spoření primárně slouží k pravidelnému ukládání a zhodnocovánídočasně volných peněžních prostředků. Nelze z něj proto dělat žádné transakce. Dvě varianty účtu Šikovné spoření a Šikovné spoření plus fungují totožně, ale liší se v limitech pro vklady a pásma úročení. V tuto chvíli lze tento účet založit jedině na některé z poboček České spořitelny. Přes internetové bankovnictví Servis24by to mělo jít od letošního října. Kdo se rozhodne pro tento produkt, musí do 25 dní vložit minimální základní vklad. Pokud tak neučiní, účet bude podle informací přepážkových pracovníků bankypo této době zrušen. Pro založení jednoho či více účtů Šikovného spoření není nutné být klientem České spořitelny. Stačí pouze prokázat totožnost a složit minimální vklad. Když bude chtít s účtem disponovat více osob, musí přijít podepsat podpisový vzor společně.

Hned při zakládání se klient ale musí rozhodnout mezi již zmíněnými dvěma variantami Šikovného spoření. Dodatečně mezi nimi nelze „přeskakovat“, účet lze jen zrušit a sjednat případně novou, druhou variantu. V základní variantě činí první úložka minimálně 1000 korun. Každý měsíc musí klient přidat od 300 do 5000 korun a vyplatí se v ní spořit jen do 300 tisíc korun. Ve variantě „plus“ lze hned na začátku vložit nejméně 25 tisíc korun a pak každý měsíc posílat na konto minimálně 5000 a maximálně 20 tisíc korun. S programem „plus“ má smysl spořit až do částky milion korun. Pokud klient pravidelný vklad na účet nepošle, nebude se mu daný měsíc zůstatek vůbec úročit.

Šikovné spoření a Šikovné spoření plus se liší i celkovou šíří a počtem pásem úročení(úročení k 1.7.2009 viz obrázek 1 a 2). To už je poměrně hodně parametrů na tak jednoduchý produkt, jako je spořící účet. Ten by přitom měl být podle nedávného výzkumu TNS AISA pro ING Bank, vždy co nejjednodušší a pro klienta maximálně srozumitelný. Šikovné spoření takto ovšem nepůsobí. Potvrzuje to i skutečnost, že na pobočce vám Šikovné spoření budou vysvětlovat třeba i půl hodiny. Jiné spořící účty (vyjma Spořícího účtu s prémií od ČSOB) se dají vysvětlit během pár minut.

Založení, vedení, zrušení i účetní položka za příchozí platbu u Šikovného spoření jsou zdarma. Výběr ovšem nikoli. Stejně jako jakýkoliv jiný výběr na pobočce je zpoplatněný 45 korunami při výběru do 15 tisíc korun a nad půl milionu. Výběr částky mezi 15 tisíci korunami a půl milionem stojí 15 korun. Senioři nad 65 let mají všechny výběry za 15 korun. K těmto poplatkům se ještě přičítá poplatek 8 korun za účetní položku. Podle Pavly Langové lze ale peníze bezhotovostně poslat i přes platební příkaz z formuláře hozeného do sběrného boxu, což pak už stojí jen samotných osm korun.

Zpoplatnění výběru úspor je u Šikovného spoření paradoxní, protože klient nyní nemá šanci ani jedním výběrem dosáhnout na své peníte bezplatně a bez návštěvy banky. K účtu není zatím vydávaná kartaa tím, že není zařazen v internetovém bankovnictví, nemůže si klient peníze sám a levněji bezhotovostně převést. Zástupci banky tento přístup brání slovy, že se jedná především o spořící účet, který má vést klienty ke spoření s minimem výběrů. Poplatky banka vybírá ovšem i za vklady jiné osoby než je majitel účtu.

Nápad České spořitelny vést Čechy k pravidelnému spoření je chvályhodný. Bohužel pro spořitelnu lze na trhu najít spořící účty, s nimiž to bude pro bankovní klienty výhodnějšínež s produktem Šikovné spoření, jak je nastavený dnes. Až ho klienti budou moci ovládat přes internet, získá určitě na atraktivnosti. I tak ale jeho achillovou patou zůstane pásmové úročení.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

29. 7. 2009 12:08, SocPredator

Tento produkt nestál ani za recenzi. Není to už takový vejdrb jako chytrá karta, ale ta snaha tam něco vydojit tu je :-)

Slabina s mimořádným vkladem byla zjevná hned. Zalepili to, a jelikož chtějí za výběr poplatky, je toto "spoření" úplně k ničemu - než se dohrabete na těch pěkných 3,2%, tak mezitím tratíte majlant. A také je klidně možné, že až se tam budete blížit (vy nebo větší skupina klientů), tak ty úroky sníží. Stejně jako to dělá ČSOB :-)

Nemá cenu tam ani chodit.

Příspěvek s nejvíce zápornými hlasy

16. 1. 2012 9:49, jana

dobrý den,vlažila jsem na šikovné spoření 7000,- a vrátila se mi celá částka na můj účet nemohlo na sp účtě ostat alespon těch 5000,-,za výběr jsem platila neúměrně vysoký poplatek,když nemám jinou možnost si ze sp vybrat nebo převést elektronicky počítám že tento produkt brzy zruším.děkuji jana

V diskuzi je celkem (23 komentářů) příspěvků.