Na otázky čtenářů Peníze.cz opět odpovídá Jan Müller ze serveru Malépeníze.cz

Otázka: Letos na jaře všichni psali, že se stavební spoření po změnách už nevyplatí, že je lepší peníze investovat jinam. Je to pravda? Moc by mě zajímal váš názor. Opravdu je stavebko mrtvé? Asi bych měl dodat, že naspořené peníze nechci použít na stavbu nebo opravy, ale pro svou osobní spotřebu.

Po změnách, které stát doposud v oblasti stavebního spoření udělal a pravděpodobně ještě udělá, se tento způsob ukládání peněz stává tím, čím měl být od počátku: spořením na výstavbu nebo rekonstrukci bydlení. Jako spoření „bez přívlastku“ už nepůjde používat – respektive ne s nárokem na státní podporu.

Šetříme? Stavební spoření je na ráně

Jen v roce 2010 vynaložil stát na podporu stavebního spoření téměř 12 miliard Kč. Pokud v době narůstajícího vládního dluhu chce šetřit, příspěvek na stavební spoření ke škrtání přímo vybízí. Proč? Protože státní podpora byla původně deklarovaná jako podpora výstavby a bydlení, ne jako podpora spoření s libovolným účelem. 12 miliard korun ostatně představuje téměř čtvrtinu úrok placených ročně za vládní dluh, pro ministerstvo financí je to tedy určitě zajímavá částka.

A vždycky je tu samozřejmě otázka, proč by vlastně měli všichni daňoví poplatníci přispívat na neúčelové spoření užší skupině daňových poplatníků. (I když stejně legitimní je otázka, proč by měli přispívat na spoření účelové.)

Jedním z kriterií pro získání státní podpory je doba trvání spoření – šest let. V tuto chvíli však vidíme (a to jen mlhavě) do roku 2013, odkdy bude pro získání podpory nutné stavební spoření skutečně vázat na výstavbu nebo rekonstrukci bydlení a bude také nutné takové využití finančních prostředků prokázat. To je hlavní důvod, proč stavební spoření nelze již považovat za jeden z nástrojů klasického spoření.

K lepšímu se podmínky stavebního spoření s velkou pravděpodobností měnit nebudou, naopak lze předpokládat jejich zpřísnění.

Analýza

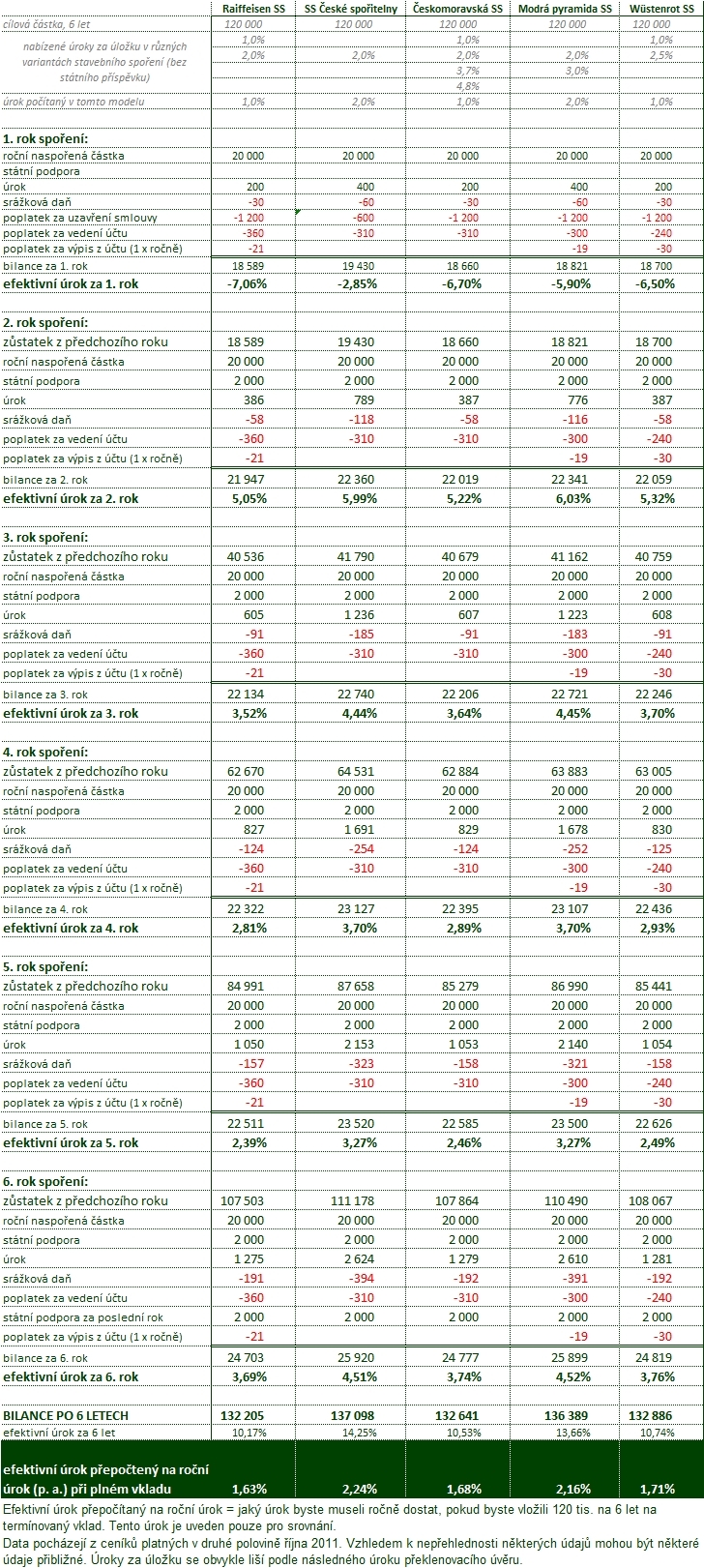

Pojďme se podívat, jak vychází stavební spoření v číslech. Vybrali jsme si modelový případ pro první rok spoření a po dvou letech spoření s maximální částkou, ke které lze získat dotaci. Dotace činí deset procent z naspořené částky, maximálně 2 000 Kč. Z toho plyne, že v našem modelovém příkladu počítáme s ročně spořenou částkou 20 000 Kč.

Výpočet jsme si zjednodušili ještě následujícími předpoklady:

- roční naspořená částka se vkládá hned na začátku roku (úroky za naspořenou částku počítáme za celý rok);

- úroky za úložku počítáme také běžné, aktuální bez marketingových akcí – tyto úroky se během šesti let spoření téměř jistě změní;

- klient nepodléhá žádné speciální akci;

- poplatky jsou z aktuálních ceníků stavebních spořitelen (SS), které však mohou podléhat změnám;

- klient nepožaduje žádné služby (např. vinkulace, mimořádné výpisy atd.) a jen spoří;

- výpis z účtu stavebního spoření je jednou ročně;

- klient si nebere úvěr a jen spoří;

- pokud je v ceníku stavební spořitelny více variant poplatků či úroků, brali jsme v potaz tu horší možnost;

- státní podpora se připisuje na začátku dalšího roku, za poslední rok se připíše na jeho konci.

V prvním roce spoření se platí poplatek za zpracování smlouvy, který se už v dalších letech neprojevuje.

Výpočet modelového příkladu tedy vypadá následovně; přinášíme jeho podrobnou kalkulaci, abyste ho mohli přizpůsobit svým konkrétním potřebám (nebo aby se na nás mohli vrhnout příznivci stavebních spořitelen, kteří nám vysvětlí, že je výpočet úplně špatně a že ta jejich stavební spořitelna nabízí úplně, ale úplně ty nejvýhodnější podmínky).

Jak je vidět, výnosy ze stavebního spoření velmi ovlivňuje výše poplatku za uzavření smlouvy. Jelikož Stavební spořitelna České spořitelny účtuje poplatek 0,5 % z cílové částky a ne jedno procento jako ostatní, vychází její nabídka o něco lépe.

Ovšem při bližším pohledu zjistíme, že tento rozdíl na poplatku za uzavření smlouvy činí pouhých 600 Kč. Má tedy smysl se díky této částce vydat někam na pobočku nebo za obchodníkem, sepsat smlouvu, šest let spořit a po této době získat plus minus 120 tisíc?

Pro každý rok jsme vypočetli efektivní úrok, tedy kolik naspoříte za daný rok ve vztahu k částce, již máte na začátku tohoto roku. Efektivní úrok rok od roku klesá – to je tím, že se ve výnosech projevuje státní příspěvek 2 000 Kč, který je po celou dobu spoření stejný. Zároveň však klesá objem vámi naspořených peněz, takže ony dva tisíce hrají stále menší a menší roli, což se projevuje nižším procentuálním výnosem. Abstrahujeme nyní od prvního a posledního roku spoření – ty jsou neobvyklé nejen díky poplatku za uzavření smlouvy, ale také výplatou státního příspěvku.

Úplně poslední řádek tabulky ukazuje úrok, který by vedl ke stejnému zhodnocení peněz při termínovaném vkladu na šest let. Jinými slovy: na jaký úrok by musel termínovaný vklad být, abyste dosáhli stejného výnosu jako ve stavebním spoření. Jde o teoretické číslo, protože stavební spoření není určeno lidem, kteří by si mohli dát úložku v takové výši na tak dlouhou dobu. Nicméně dopočítané úroky povětšinou nad 2 procenta ročně jsou někde v lepší polovině současné nabídky spořicích účtů.

Když už jsme studovali ceníky bank, našli jsme jednu perličku. Ceník Raiffeisen stavební spořitelny obsahuje také položku „odstoupení od smlouvy o úvěru ze strany RSTS“ ve výši „3,00 procenta z výše poskytnutého úvěru“. Tedy pokud tato spořitelna odstoupí od smlouvy, vy jí za to uhradíte poplatek. Mimochodem, například ceník stavební spořitelny Wüstenrot obsahuje podobný poplatek, ovšem jen za výpověď, kdy klient nesplácí úvěr – aspoň je zde uvedena výpověď z logického důvodu; otázkou však je, z čeho asi klient uhradí onen poplatek, když nemá na splácení úvěru?

Návrat ke kořenům

Závěrem můžeme tedy konstatovat, že stavební spoření se stává skutečným stavebním spořením, tedy spořením určeným zejména drobným střadatelům, kteří chtějí peníze použít na výstavbu nebo rekonstrukci bydlení. Pokud mezi ně patříte, zkuste si v bance (má-li stavební spořitelnu) vyjednat lepší podmínky, a to především snížení poplatku za uzavření smlouvy.

Pro ostatní lidi stavební spoření jako investiční nástroj už nefunguje.

Autor vlastní a spravuje server Malé peníze

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

26. 10. 2011 8:16, Rony

Hooodne dobry popis!

Příspěvek s nejvíce zápornými hlasy

26. 10. 2011 9:47, vasek

přesně to jsem si myslel. Proto mi ta výkonnost v té tabulce ne úplně sedí - státní podpory na záčatku by byly ve skutečnosti nižší

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (32 komentářů) příspěvků.