Hospodář si může půjčit a dluh z něj ještě nedělá špatného hospodáře. Pokud má ale jen trochu rozum a je hospodářem nazýván oprávněně, půjčuje si tak, aby úroky a splátky nezadusily jeho podnikání, případně neohrozily jeho kvalitu života. Teď jsou úroky extrémně nízké, takže pokud si půjčujete a víte, že si budete půjčovat i později, je rozumné půjčit si na delší dobu a zafixovat si tak nízkou úrokovou sazbu, abyste se vyhnuli růstu úroků, který může přijít. V našem případě ovšem můžeme s velmi vysokou pravděpodobností přesněji říct: abyste se vyhnuli růstu úroků, který přijde. Za pár měsíců.

Brát si na dlouhodobé investice krátkodobé půjčky a neustále je obnovovat, je rychlá cesta do pekla. Ministerstvo financí už před nějakou dobou otočilo volantem a strhlo káru na nájezd, který nás na tuhle highway to hell bezpečně dovede.

Ministerstvo šlo na ruku spekulantům

Aby Česká republika mohla uhradit dluhy, které si „nastřádala“, vydává a prodává Ministerstvo financí státní dluhopisy. Ty právě teď nesou nejmenší úroky za celou dobu své existence. Některé mají i – věc dříve nevídaná – úrok záporný. To znamená, že investoři dokonce platí státu za to, že si je můžou koupit. Loni jsme dokonce měli dokonce nejnižší nebo chcete-li nejzápornější úroky na celém světě.

Kdo si takový dluhopis koupí? Bohužel jsou tu nešťastníci, kteří musí, protože jim to nakazuje zákon. Patří mezi ně banky, pojišťovny nebo penzijní fondy. Druhá skupina investorů, nebo raději spekulantů, na výnos až tolik nehledí, dluhopisy mají jako nástroj na zaparkování korunové hotovosti. Koruna byla několik roků podhodnocená, kvůli měnové politice České národní banky. Odhadem se pohybovala deset procent pod svou tržní cenou. Spekulanti počítají s tím, že až koruna posílí a dluhopisy budou splatné, inkasují jejich nominální hodnotu, která bude ale díky posílení koruny reálně mnohem vyšší.

České státní dluhopisy nakupovali v době intervencí zejména zahraniční investoři. Ještě v roce 2013 bylo v držení zahraničních investorů nějakých deset procent českých dluhopisů, dneska je to skoro padesát procent!

Investoři měli zájem především o krátkodobé dluhopisy, se splatností do čtyř let. A ministerstvo financí tuhle poptávku ochotně uspokojovalo. Problém je v tom, že krátkodobých dluhů teď máme nyní příliš a doba jejich splatnosti se rychle blíží. Zahraniční investoři brzy odejdou nebo budou chtít splacení dluhopisů (koruna posílí) a nebude nikdo jiný, kdo by jejich obrovský odliv nahradil.

Až se ucho utrhne

Ještě jednou: zahraniční investoři vlastní polovinu českého dluhu. Lokální kupci nebudou chtít dluhopisy s krátkou dobou splatnosti, určitě ne v takovém objemu, jaký je teď na trhu, a zcela jistě budou nakupovat, až když jim Česko nabídne vyšší výnos. Já bych si osobně při současné dvouprocentní inflaci koupil státní dluhopis s výnosem minimálně tři procenta, určitě ne pět desetin pod nulou.

Když tedy nebude dost investorů, bude muset přijít rychlý růst výnosů, respektive propad cen dluhopisů.

A tady začnou potíže, protože Ministerstvo financí – místo aby využilo nízké výnosy pro dlouhodobé výpůjčky – si půjčilo jen na pár let. Jako rozumní hospodáři se chovali lidé, kteří si vzali hypotéku s nízkými úroky na co nejdelší dobu. Naše Ministerstvo financí se bohužel chovalo jinak. S vidinou mediálně vděčných záporných sazeb – necháme si zaplatit za to, že si u nich půjčíme – zanedbalo dlouhodobý efekt nízkých nákladů.

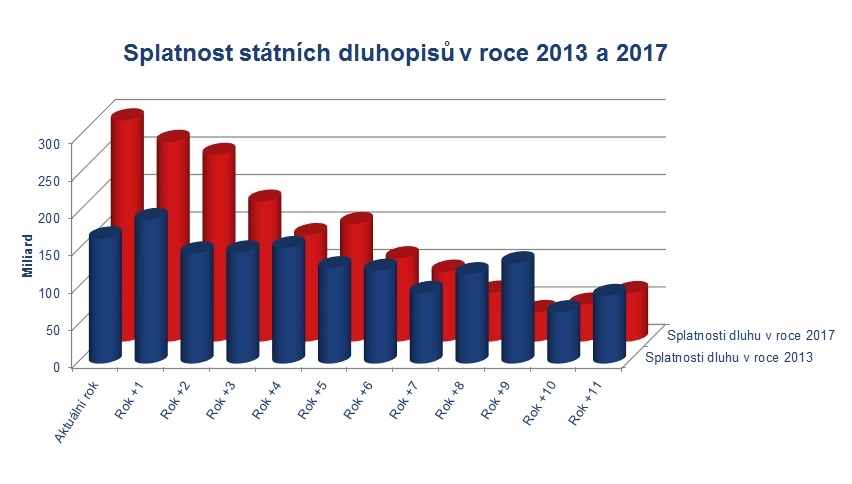

Zdroj: MFČR, vlastní výpočty

Na grafu je vidět, že český státní dluh se naakumuloval do prvních čtyř let. Celkově bude muset stát splatit za čtyři roky skoro bilion korun. Pro porovnání je v grafu rok 2013 – vidíte, že splatnost dluhopisů byla rozložena rovnoměrněji, v prvních čtyřech letech si financování dluhu žádalo jen zhruba 600 miliard. Sehnat na splacení 400 miliard korun navíc (ve skutečnosti ještě mnohem víc, protože i většinu ze zbylých 600 miliard vlastní zahraniční spekulanti) a z domácích zdrojů nebude jen tak. Na nového ministra financí čeká nelehký a nevděčný úkol.

Party končí, budeme platit

Jaký to bude mít vliv na nás? Obecně bude mít stát větší náklady na dluh, ale hlavně porostou sazby úvěrů. Proč by banky půjčovaly lidem za dvě procenta, když likvidní státní dluhopisy ponesou konečně zase třeba tři procenta? Banka radši zainvestuje mnohem víc peněz do dluhopisů. Je to bez rizika a nepotřebujete na to kvanta zaměstnanců schvalujících úvěry. Pokud tedy budete chtít od banky půjčit, musíte dát víc, než nese státní dluhopis. Podtrženo a sečteno: připravte se na razantní růst úroků z úvěrů, včetně hypoték. A včetně sazeb, které vám banka nabídne na konci fixačního období hypotéky. Zásah ale můžou dostat všichni, nejen dlužníci a potenciální dlužníci. Růst úroků může přivodit celkovou hospodářskou stagnaci…

Viděno z tohoto úhlu, skoro by se chtělo říct, že Andrej Babiš si skandál s korunovými dluhopisy své firmy musel přát, nebo dokonce zařídit. Geniálně tak odvádí pozornost od toho, na jaký hospodářský průšvih nám všem jeho ministerstvo zadělalo.

Úvodní foto: btwcapture / Shutterstock.com

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

11. 5. 2017 10:22, Petr

Autor se zase plete, koruna nebyla o 10% podhodnocena,důkaz je vývoj inflace v ČR! Kurz koruny ČNB stanovila naprosto genialne! Dokazuje to včera zveřejněna inflace 2%! Inflace 2% totiž genialne trefila plánovanou inflaci ČNB! Ta totiž plánuje inflaci právě 2% ! ! ! Takže můžeme ČNB gratulovat k její geniální práci !!

V diskuzi je celkem (24 komentářů) příspěvků.