Podle prognózy České bankovní asociace porostou letos mzdy o čtyři procenta, zatímco růst spotřebitelských cen zůstane utlumený. Kupní síla obyvatelstva tedy poroste. A s ní i odvaha vzít si půjčku. Z údajů Bankovního a Nebankovního registru klientských informací vyplývá, že se už teď zvyšuje částka, kterou si lidé půjčují na bydlení i na spotřebu, i když například loni ve srovnání s předchozím rokem nepatrně (o jedno procento) klesl počet zadlužených lidí. Celkový dluh obyvatel Česka byl ke konci loňského roku zhruba 1,8 bilionu korun. Dlouhodobý dluh, který zahrnuje hypotéky a úvěry ze stavebního spoření, byl 1,4 bilionu, zbylých 385 miliard korun jsou krátkodobé úvěry na spotřebu.

„Průměrná částka dlouhodobého úvěru na jednoho klienta dosáhla v loňském roce 1,3 milionu korun. To je meziroční nárůst o téměř šest procent, tedy o 69 tisíc korun. Průměrná částka krátkodobého dluhu připadající na jednoho klienta se meziročně zvýšila o osm procent, tedy o devět tisíc korun na 127 tisíc korun,“ říká úvěrový specialista on-line srovnávače cen finančních produktů a energií Porovnej24 Michal Koubek.

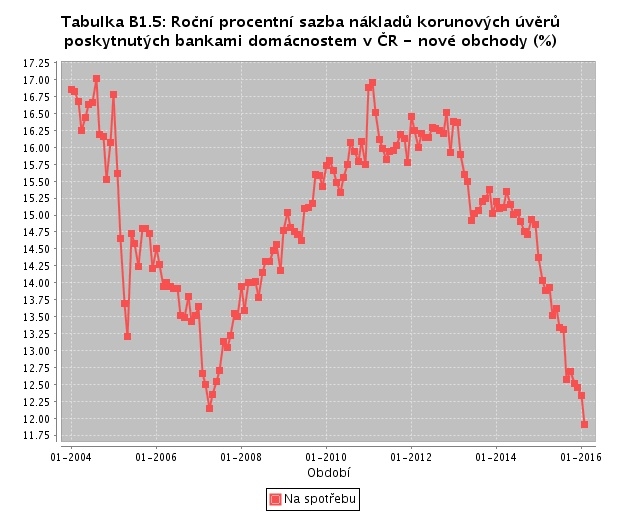

Podle zástupců bank a nebankovních institucí, které poskytují úvěry, je nynější kombinace nízkých úrokových sazeb, zvyšujících se mezd a prosperující ekonomiky dobrá zpráva pro ty, kteří přemýšlejí o půjčce. Spotřebitelské úvěry by totiž mohly za těchto okolností dál zlevňovat. Průměrná roční procentní sazba nákladů (RPSN) úvěrů podle České bankovní asociace přitom už v lednu klesla na 11,7 procenta.

„Vývoj úrokových sazeb i RPSN u spotřebitelských úvěrů je daný především velmi konkurenčním prostředím na českém trhu,“ říká výkonný ředitel České bankovní asociace Pavel Štěpánek, který ale zdůrazňuje i to, že trh s úvěry ovlivňují také efekty měnové politiky a náklady na regulace. Banky například letos musí kvůli směrnici Evropské komise zavést jednotnou terminologii bankovních produktů, což pro ně znamená nejenom změnu všemožných IT systémů, formulářů, šablon, ale i zaškolení personálu a povinnost informovat o změnách všechny své klienty. A to samozřejmě něco stojí.

„Některé z uvedených faktorů působí proti sobě, a proto je velmi obtížné další vývoj úrokových sazeb odhadovat,“ říká dál Štěpánek. Přesto ale podle něj lze očekávat, že objem půjček domácnostem dál poroste, i když časem bude růst pomalejší.

Nejvýhodnější úvěry

Banky a nebankovní poskytovatelé úvěrů se snaží z příznivé situace maximálně těžit. Předhánějí se, kdo klientům nabídne nejlákavější nabídku. Mimo jiné kvete nabídka nejrůznějších bonusů. Jedním z nejčastějších je takzvaný bonus za věrnost, řádné splácení. Má mnoho podob – jednou jsou to peníze na ruku, jindy je to odpuštění určitého počtu měsíčních splátek. Tento bonus ale provází jedna podmínka, totiž že klient bance bude za všech okolností platit, jak má – jinak mu naopak náklady na úvěr stoupnou. Bonus klient obvykle získává ihned při sjednání úvěru nebo na konci splácení, některé banky ho nabízejí i formou průběžné slevy na úrokové sazbě.

„Osobně nemám ráda zejména bonusy za věrnost, které se váží ke konci splácení, protože za dobu trvání úvěru se může stát cokoliv. Klientovi třeba vypadne příjem a opozdí se splátkou. Banka mu bonus sebere, čímž se výrazně změní podmínky nastavení jeho úvěru. V rámci celkových nákladů na půjčku ten rozdíl bývá i několik procent,“ vysvětluje úvěrová a hypoteční specialistka poradenské společnosti Partners Lucie Drásalová.

Staronovým lákadlem je pak také takzvaná garance nejvýhodnějšího úvěru. Tu po mBank a Zuno Bank aktuálně nabízí u své FÉR půjčky i Sberbank.

„Funguje to tak, že pokud si klient u Sberbank sjedná půjčku, refinancování nebo konsolidaci, Sberbank mu garantuje, že pokud kdykoli během splácení narazí na lepší konkurenční nabídku, dorovnáme mu ji až do minimální možné výše úrokové sazby 5,99 procenta,“ říká mluvčí banky Hana Drápalová.

Nabídka platí pro úvěry v rozsahu od 30 tisíc do 500 tisíc korun se splatností do osmi let. A týká se i konsolidace do celkové výše jednoho milionu korun se splatností do deseti let.

„Konsolidovat lze jak bankovní půjčky, tak i ty od nebankovních institucí, splátky různých druhů kreditních a splátkových karet, splátky kontokorentu. Sloučit do jedné výhodnější splátky lze i úvěry členů blízké rodiny – může se jednat celkově až o deset úvěrů,“ dodává Drápalová.

Garance nejvýhodnější půjčky není na trhu ničím novým. Například již zmíněná mBank nabízela garanci nejvýhodnější půjčky těsně před Vánoci a po Vánocích, tedy na nákup vánočních dárků a nákup zboží v povánočních slevách. Jak ale vyplývá s tímto typem benefitu se budou klienti bank zřejmě setkávat mnohem častěji a nikoli jen po omezenou dobu několika týdnů.

„Původně jsme plánovali garanci nejvýhodnější půjčky nabízet od února do dubna, ale díky velkému zájmu garanci prodlužujeme až do odvolání,“ pochvaluje si tento typ benefitu Hana Drápalová ze Sberbank.

Jak vybírat

Také Michal Kozub, analytik úvěrové firmy Home Credit, je přesvědčený, že doba levných úvěrů jen tak neskončí.

„V nejbližší době se trend neotočí. Sazby Evropské centrální banky jsou v záporu, a banky jsou tak nucené, aby pumpovaly peníze do ekonomiky. Je jen otázkou času, kdy k tomu bude muset přistoupit i Česká národní banka,“ tvrdí Kozub.

Varuje ale před neuváženým zadlužováním, před každou půjčkou podle něj musí člověk uvážit, jestli věc, na kterou si půjčuje, opravdu potřebuje. Jeho doporučení klientům zní: srovnávat u půjček zejména celkové roční náklady (RPSN) a celkový přeplatek na půjčce. V těchto číslech jsou totiž zahrnuté i případně poplatky spojené s úvěrem. Proto tato čísla řeknou o ceně úvěru víc než jen úroková sazba. U roční procentní sazby je ovšem potřeba srovnávat půjčky se stejnou dobou splácení.

Podle Hany Drápalové je i důležité se při výběru půjčky zaměřit na možnosti volit si podle svých potřeb výši měsíční splátky a vyvarovat se jakýchkoli nadstandardních poplatků.

„Ideální je, když si výši splátky a datum splátky volí sami klienti. Sjednání, vedení a předčasné splacení půjčky by taktéž měly být zdarma,“ uzavírá.

Sdílejte článek, než ho smažem