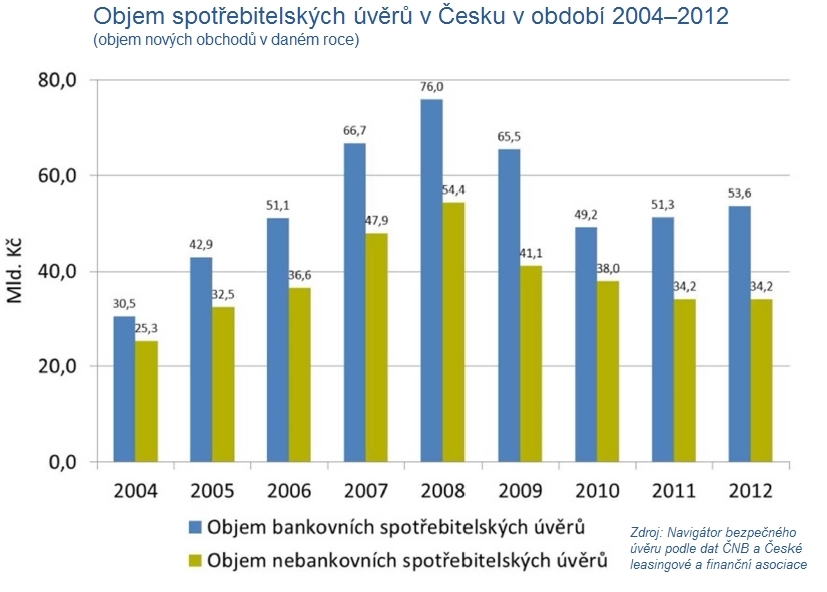

Mezi bankami a „značkovými“ nebankovními poskytovateli spotřebitelských úvěrů už není takřka žádný rozdíl. Přibývá ale úvěrových predátorů a půjčky od nich jsou rok od roku rizikovější. To jsou hlavní závěry studie Navigátor bezpečného úvěru 2013, která mapuje trh spotřebitelských půjček a posuzuje kvalitu jejich poskytovatelů. Autoři studie zároveň konstatují, že Češi nejsou při sjednávání půjček příliš obezřetní a sjednávají si úvěry za výrazně nepříznivých podmínek, které minimálně hraničí s lichvou. Podle odhadů si lidé v České republice od lichvářů ročně půjčí až desítky miliard korun. Proto si projekt Navigátor bezpečných úvěrů za jeden ze svůj hlavní cíl dává osvětu a prevenci: „Lidé mají často pocit, že je bude někdo neustále chránit, a když se případně dostanou do problémů, že je někdo vyřeší za ně. Měli by si ale uvědomit, že ten, kdo má problémům zabránit nebo je posléze aktivně řešit, jsou ve skutečnosti oni sami,“ vysvětluje Zdeněk Soudný, mluvčí projektu.

Česko, země vysokých úroků

Podle ekonoma Petra Teplého, jednoho ze spoluautorů studie, můžeme v dnes na trhu bezpečných poskytovatelů úvěrů sledovat několik trendů. Prvním z nich je elektronizace, která klade důraz na internet, aktivní elektronickou komunikaci s klienty a půjčky přes kreditní karty. Jiným výrazným trendem jsou konsolidace a refinancování, tedy slučování několika půjček do jednoho úvěru a převody půjček (za výhodnějších podmínek) k jinému věřiteli. Za tímto trendem je přiostřený konkurenční boj. Největší české banky mají totiž na úvěrech nasazené hodně vysoké úroky, jimiž vynikáme i ve srovnání s jinými evropskými zeměmi. „Když se podíváme na to, že i v Řecku jsou u úvěrů o čtyři procenta nižší úrokové sazby, tak je to na pováženou,“ říká Petr Teplý. V nedávných letech se ale mezi českými bankami objevili nováčci, kteří se perou o svůj podíl. „Existuje tu poměrně velký manévrovací prostor pro konkurenci, takže předpokládám, že trend refinancování a konsolidace úvěrů bude i nadále sílit,“ domnívá se Petr Teplý.

Přísnější metr na úvěrové predátory

Odborníci odhadují, že v České republice působí přes 34 tisíc poskytovatelů půjček, značná část z nich se dá přitom označit za lichváře. S těmi měla zatočit novela zákona o spotřebitelském úvěru, účinná od 25. února 2013. V praxi se ale bohužel příliš nezměnilo. „Ty, kteří v této oblasti zákon porušovali už dřív, jen tak něco nezastaví. Nepoctiví poskytovatelé úvěru změní během roku klidně i dvanáctkrát název subjektu, přes který půjčky nabízejí. Těžko tedy sepisovat nějaké seznamy nebezpečných věřitelů. Spotřebitelé by měli být hlavně dostatečně obezřetní, aby se lichvářům dokázali vyhnout sami,“ myslí si Zdeněk Soudný. A Petr Teplý dodává: „Stále se objevují nešvary typu, kdy lichváři nabízejí telefonní služby na předražených číslech s předvolbami 900 a 906, po dlužnících se požaduje nepřiměřené jištění nebo není poskytován předsmluvní formulář a podobně. Pokud nebudou tyto věci dostatečně sankcionovány, může být právní úprava sebelepší. Bez opravdového biče na lichváře se příliš neposuneme.“ Podle něj by situaci pomohlo, kdyby se Česká obchodní inspekce, která reguluje mimo jiné i trh spotřebitelských úvěrů, dočkala vyššího rozpočtu a nových pracovníků.

Poměrně často se mluví také o případném stanovení maximální výše (roční procentní sazby nákladů). Ve volebním dotazníku Peníze.cz se pro její zastropování vyjádřili mimo jiné ústy Andreje Babiše a Pavla Bělobrádka dvě ze tří politických stran, které nejspíš v blízkých dnech zformují českou vládu. Řada ekonomů ovšem varuje, že taková regulace by jen posílila šedou zónu a v praxi by napáchala víc škody než užitku. Podobného názoru je i Daniel Hůle z organizace Člověk v tísni: „Regulace RPSN je asi nejhorší možné řešení stávající neutěšené situace. Respektive regulace RPSN by byla možná, ale musela by být nastavena realisticky vysoko, tedy v řádu několika set procent RPSN. Cokoli nižšího by vedlo k vytěsnění nebonitních klientů z legálního úvěrového trhu. U lichvářů se přitom pomyslná sazba RPSN pohybuje v řádu desítek tisíc procent. Smysl by zřejmě mělo zastrojování sankcí a dalších poplatků, dále by pomohl zákaz rozhodčích doložek u spotřebitelských úvěrů, radikální změna systému vymáhání, aby větší zátěž byla přenesena na věřitele, kteří by tak byli nuceni odpovědněji vybírat, komu úvěr poskytnou a tak dále. Do celé problematiky však může pozitivně, alespoň v dlouhodobé perspektivě, zasáhnout novelizace občanského zákoníku, kdy budou moci soudci daleko aktivněji zasahovat do smluvních vztahů.“

Jak se vyhnout nebezpečnému úvěru

Pokud si člověk opravdu musí půjčovat a chce se vyhnout pozdějším problémům, základem je maximální obezřetnost při výběru úvěru. Před sjednáním smlouvy by si tak měl zjistit co nejvíc informací. „Mezi nejdůležitější hlediska patří, zda společnost zveřejňuje všechny relevantní informace na internetu (cenu, smlouvu, sazebníky a podobně), jestli a v jaké výši firma může uplatňovat sankce, přičemž sankce mají mnoho i nenápadných podob (typicky zpoplatněná upomínka), zda společnost využívá rozhodčí doložku,“ radí Daniel Hůle a připomíná, že pokud člověk nerozumí smluvním podmínkám, měl by se radši obrátit na odborníky. Ještě před sjednáním úvěru bychom si však měli důkladně promyslet, jestli je půjčka opravdu nezbytná. „Nejhloupější chybou je půjčovat si zbytečně. Podlehnout reklamě či tlaku nových technologií a koupit si věc či službu, která nepřináší zas až takový užitek, je často prvním krokem k problémům. Reklama, která se tváří, že peníze jsou zadarmo a že všechno lze mít hned, spotřebitele příliš nevychovává k rozumnému plánování,“ říká Miloš Borovička, právní poradce Občanského sdružení TEST.

Ekonom Michal Mejstřík, garant projektu Navigátor bezpečného úvěru, upozorňuje na to, že metody nebezpečných poskytovatelů půjček se mnohdy příliš neliší od způsobu, jakým své zboží nabízí prodejci na předváděcích akcích, které veřejnost zná například z dokumentu Šmejdi. „Lichváři můžou působit velmi seriózně, postupem času ale začnou potenciální dlužníky tvrdě tlačit ke sjednání úvěru, přemlouvají je, že je dobré pořídit si věci, které dlužníci ve skutečnosti vůbec nepotřebují. Podobným způsobem přesvědčují hlavně některé důvěřivé seniory a další slabší skupiny obyvatel.“ Poškození si svou chybu prý často uvědomí, ale stydí se za ni a nepožádají o pomoc své blízké ani odborníky a náhlou finanční tíseň řeší dalším zadlužováním. To je však začátek cesty do dluhového pekla.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

19. 12. 2013 10:05

pro frantisekmarek-1

Tak to sám přeci víte, že exekutor není forma trestu. Je to poslední zákonná možnost věřitele, jak získat zpět, to co mu patří. A děje se tak na základě soudního rozhodnutí. To všechno přeci víte.

Vy tady mluvíte o trestech kriminálu pro ty co půjčují, hovoříte o máchání ve Vltavě a já se vás ještě jednou ptám: jaký navrhujete trest pro ty, co si půjčí a nevrátí?

Protože, když si někdo od vás půjčí auto a nevrátí vám ho, tak je to krádež. Co je podle vás tedy skutečnost, když si od vás ( konkrétně přímo od vás) půjčí peníze a nevrátí vám je? To není zloděj?

Nejspíš ne, dnes se zloděj označuje jako oklamaný spotřebitel a ten kdo přišel o peníze je lichvář.

Potíž je v tom, že zlodějovi zůstali půjčené peníze a tomu kdo půjčil velký H. .......

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

18. 12. 2013 15:46, frantisekmarek-1

Citace / 18.12.2013 15:09

A co exekutoři, to už neplatí? Pro ty, kteří si půjčí a neplatí, je represí až dost. Píši o těch, kteří půjčují a na ně jsou, doposud, zákony krátké.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (15 komentářů) příspěvků.