Minulý rok ukázal, že ani konzervativní investice jako peněžní fondy nemusí zůstat ušetřeny propadů na finančních trzích. Někteří investoři do těchto fondů skončili za rok 2008 ve ztrátě. „Ti, kteří viděli ve fondech peněžního trhu klasický střadatelský instrument, v něj ztratili důvěru, což se projevilo zvýšenými výběry peněz,“ říká Josef Beneš, ředitel Asociace pro kapitálový trh a ředitel ČSOB Asset Management. Od začátku roku 2008 lidé vybrali z peněžních fondů o 25,6 miliardy korun více, než kolik do nich uložili.

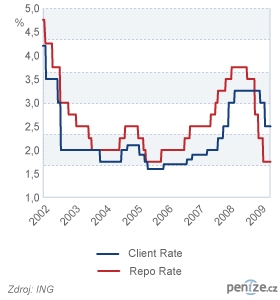

Své peníze investoři často přelévali na bankovní spořicí účty, které nabízely a stále nabízejí lepší výnos i jistotu, že klient o peníze díky pojištění vkladů nepřijde. Vysoké úročení spořicích účtůnavzdory klesajícím sazbám České národní banky (ČNB) bylo způsobeno situací na mezibankovním trhu. Tam si banky například letos v dubnu půjčovaly peníze na půl roku za roční úrok 2,64 procenta. Díky spořicím účtům mohou získávat peníze levněji. „V minulých letech byl vliv změny repo sazby ČNBna pohyb úrokových sazeb vkladových produktů „čitelnější“, respektive v poslední době vzrostl vliv jiných na první pohled ne tak zřejmých faktorů,“ tvrdí Libor Vaníček, ředitel přímé distribuce ING. Méně zřejmé faktory představují právě menší důvěru mezi bankami a nutnost řídit likviditu banky a poměr přijatých vkladů a poskytnutých úvěrů.

Mezibankovní sazby a sazby ČNB mají vliv i na peněžní fondy, které se často prezentují jako fondy s krátkodobým investičním horizontem. Mají sloužit k zaparkování finanční rezervy na dobu do jednoho roku a porazit výnos krátkodobých bankovních instrumentů či inflaci. I když kolem roku 2000 přinášely peněžní fondy slušné výnosy a uvedené charakteristiky splňovaly, od roku 2004 se jim minimálně nedaří porážet inflaci. „Od roku 2004 pozvolna rostly mezibankovní sazby PRIBOR, z úrovně kolem dvou procent až na více než čtyři procenta, což tlačilo dolů ceny dluhopisů s fixním kuponem. Kromě toho byla nízká prémie za riziko, což omezovalo potenciál nadvýnosu nad úroveň inflace,“ tvrdí Petr Zajíc, portfolio manažer společnosti Pioneer Investments. Zhruba tři čtvrtě roku trvalo, než držené dluhopisy doběhly do doby splatnosti. Teprve pak mohly peněžní fondy reinvestovat tyto peníze do obligací s vyšším úrokem.

„Nynější výnos do splatnosti peněžních fondů je zajímavý a převyšuje úroky z termínovaných vkladů,“ tvrdí Roman Dvořák, analytik Pioneer Investments. Výnosy do splatnosti se zvýšily hlavně u těch fondů, které v portfoliu drží podnikové dluhopisy. Může za to vyšší riziková prémie, neboli dodatečný výnos, kterým investoři kompenzují obavu, že firma zkrachuje a dluhopisy nesplatí.

To platí hlavně pro tzv. dynamické peněžní fondy, které investují do státních a firemních dluhopisů. „U těchto fondů by se roční výnos mohl pohybovat i výrazně nad hranicí 2,5 procenta,“ tvrdí Pavel Hoffman, ředitel marketingu IKS Komerční banky. Do budoucna analytici očekávají pár let dobrých výnosů, než začnou úrokové sazby opět růst, což bude snižovat ceny dluhopisů. Nyní by fondy peněžního trhu měly ještě nějakou dobu těžit z toho, že mezibankovní sazby budou klesat, jak se bude uklidňovat situace v bankovnictví, zatímco fondy budou držet dluhopisy s vyššími úroky.

Na druhou stranu konzervativnější peněžní fondy, které nakupují hlavně státní pokladniční poukázky České republiky, což jsou krátkodobé dluhopisy se splatností do jednoho roku, budou mít pravděpodobně nižší výnosy. „Konzervativní peněžní fondy míří k ročnímu zhodnocení kolem 1,5 procenta, odečteme-li náklady na obhospodařování fondu,“ tvrdí Hoffman. Výnosstátních pokladničních poukázek zhruba odpovídá úrokové sazbě stanovované Českou národní bankou.

I přes postupný pokles sazeb, který se odrazil i v určitém poklesu sazeb na spořicích účtech, se ukazuje, že je banky považují za produkt, který jim může přinést kapitál levněji než například výpůjčky od jiných finančních institucí. Pokud se bude situace uklidňovat a mezi bankovní úvěry zlevní, dá se očekávat, že na to zareagují i spořicí účty.

Mezi spořicími účty a peněžními fondy jsou i další rozdíly než jen výnos, na které je při krátkodobém uložení vhodné dát pozor. Peněžní fondy vybírají poplatek za obhospodařování, spořicí účty mohou mít poplatek za vedení účtu, nicméně některé jsou bez poplatku. Na druhou stranu mají spořicí účty nevýhodu v tom, že se z úroků musí platit patnáctiprocentní daň. Výnos z peněžních fondů podléhá patnáctiprocentnímu zdanění pouze v případě, že investor drží podílové listy po dobu kratší jak šest měsíců. Na méně než půl roku se tedy držení podílových listů peněžního fondu pravděpodobně nevyplatí.

Který typ konzervativního ukládání peněz preferujete - spořicí účty, nebo peněžní fondy? Řekněte nám proč.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

19. 5. 2009 9:39, Honza Forejt

Tak rozhodně s panem Čermákem nesouhlasím. Nevím vůbec, jak může srovnávat roční výkon peněžních fondů a spořící účty, které vyhlašují úrokovou sazbu na 3 měsíce dopředu. Ukažte mi jeden jediný spořící účet, který klientovi nabízí v současné době čistý výnos, tedy po zdanění 15% více než 2,7%. A jak budou tyto spořící účty vypadat za další 3 měsíce? Spořící účty od poloviny loňského roku snížili svou úrokovou sazbu mnohdy o více než 1%, oproti peněžním fondům, které neriskovali a nepouštěli se do investic na Islandu a které se stále pohybují nad úrovní 2,5% čistého výnosu s předpokladem 3% p.a. za rok 2009.

Příspěvek s nejvíce zápornými hlasy

19. 5. 2009 14:34

Citace - Pavelh / 19.05.2009 10:04

"Spořící účty jsou ale rovněž k ničemu, tzv. zisky drtivě zlikviduje inflace. Obojí o málo lepší než slamník. Můj názor je, že v dnešní době je nejlepší asi tak 90 % peněz držet na slamníkovém spořícím účtu "

Tak to jsou slova velkého ekonoma. Velkého ekonoma, kterej nezvládnul ani zvláštní školu. Protože i imbecilovi je známo, že na spořícím účtu je alespoň nějaký úrok, kdežto ve slamníku ty prachy leda tak sežerou myši. Dostupnost peněz je stejná na spořícím účtu i ve slamníku.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (6 komentářů) příspěvků.