Vysoká konkurence mezi bankami by měla podle ekonomické teorie prospívat každému spotřebiteli či podnikateli, který si chce vzít úvěr. Konkurenční prostředí by mělo banky tlačit ke zlevňování úvěrů, čímž budou dostupnější většímu počtu firem a domácností. Cena úvěrů by mohla klesnout až o polovinu. Především díky tomu, že konkurence donutí banky efektivněji hospodařit. Podle studie Stevena Friese a Anity Taci z roku 2005 patří Česká republika vedle Ukrajiny, Rumunska a Bulharska mezi země s nejméně efektivním bankovním sektorem.

Českým bankám, respektive jejich klientům, by podle studie mohlo pomoci, pokud by se pohybovaly v konkurenčnějším prostředí, které by je donutilo být efektivnější. Vlivem konkurence na bankovní sektor se zabývala i studie výzkumníků z České národní banky. Její autoři Anca Pruteanu-Podpiera, Laurent Weill a Franziska Schobert zkoumali, jaký je vlastně vztah mezi konkurencí a nákladovou efektivností bank.

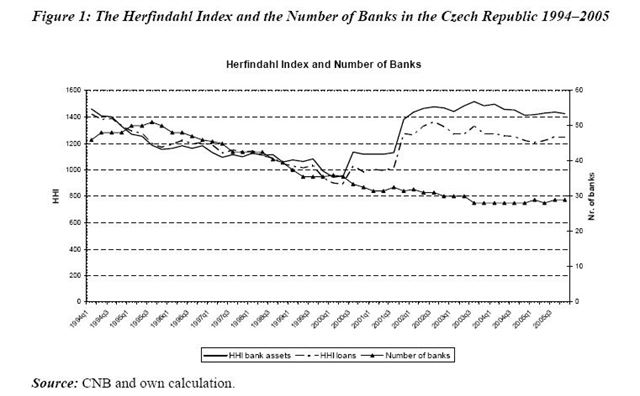

„Velký růst počtu nabízených služeb a produktů, hlavně těch týkajících se úvěrů, je hlavní ukazatel signalizující růst bankovní konkurence,“ tvrdí autoři studie. Konkurenci ovšem lze měřit nejen počtem nabízených produktů, ale také počtem bank, které zabírají podstatnou část trhu. Čím je jich méně, tím nižší je i konkurence na trhu.

Konkurence mezi bankami podle studie ČNB rostla do konce roku 2000, poté v letech 2001 a 2002 prudce poklesla. „Pravděpodobně tento pokles mohl být způsoben tím, že se banky přestávají bát vstupu konkurence do odvětví,“ píší ekonomové z ČNB. Od roku 2005, v kterém studie končí, konkurence opět mírně rostla.

Míra koncentrace českého bankovnictví

Poznámka: Herfindahlův index se počítá jako součet druhých mocnin procentuálních podílů jednotlivých bank na trhu. Absolutní monopol, kdy má jedna banka stoprocentní podíl na trhu, je roven číslu deset tisíc. Hodnota pro dokonalou konkurenci, kdy se podíl na trhu každé banky limitně blíží nule, se také blíží nule.

Vyšší konkurence znamená vyšší monitorovací náklady bank, které tyto instituce přenáší na zákazníky v podobě dražších úvěrů. „Banky také mají nižší úspory z rozsahu v monitorování dlužníků,“ tvrdí autoři studie. Náklady na monitorování se zvyšují, jelikož instituce nemá tak dlouhý vztah se zákazníkem, který častěji přechází mezi bankami. Malé bankyhlídají méně klientů, ale musí na to vyvinout podobné úsilí jako větší banky, které mají klientů víc. Konkurenčnější prostředí, tedy příliš mnoho malých bank, způsobuje neefektivitu bank. Mírně rostoucí konkurence z hlediska lidí a firem, které si berou úvěry, není tedy nutně dobrou zprávou. Na druhou stranu výzkum Friese a Taci testoval vliv počtu bank na jejich náklady a došel k závěru, že konkurence se v nákladech bank neprojevuje.

Čím více je bank, které se dělí o určitou skupinu klientů, tím menších výnosůjednotlivé banky dosahují. Proto mohou mít tendenci ve zvýšené míře investovat do rizikovějších produktů a tím dosáhnout na vyšší výnosy. „Ekonomická literatura zmiňuje možné negativní efekty konkurence na bankovní sektor, který má tendenci při vysoké konkurenci brát na sebe přílišná rizika,“ tvrdí autoři studie ČNB. To má i přímý vliv na finanční stabilitu, jelikož banka podstupující nadměrné riziko může s větší pravděpodobností zkrachovat.

Průměrná úroveň efektivity bank ve střední a východní Evropě podle původu banky a vlastníka

| Průměrná úroveň bankovní efektivity | Nově založené soukormé banky, zahraniční vlastník | Státem vlastněné banky | Privazitované banky se zahraničním vlastníkem | Privatizované banky s domácím vlastníkem | Průměr České republiky |

|---|

| Průměr (maximum = 1) | 0,73 | 0,53 | 0,79 | 0,75 | 0,47 |

| Zdroj: Working paper Nákladová efektivnost bank v transformaci, Steven Friese a Anity Taci |

V zemích střední a východní Evropy je bankovní financování projektů a investic velmi důležité, jelikož přímé financování, získávání peněžních prostředků skrze vydávání dluhopisů, není obvyklé. Paradoxně by tedy přílišný růst konkurence, mohl tlačit na zhoršení přístupu k úvěrům pro podnikatele či spotřebitele. Tím by se vyšší konkurence bank negativně podepisovala na nižším hospodářském růstu.

Sdílejte článek, než ho smažem