V principu není investiční životní pojištění špatným produktem. Jen ty takzvané "tarify", které se v Česku prodávají, zatím nejsou příliš výhodné. Jde o kombinaci dvou velmi odlišných typů produktů, rizikového pojištění smrti (obvykle i invalidity, kdy je pak pojištěný zproštěn od placení dalšího pojistného) a investování. Pojištěný tedy zajišťuje jak pozůstalé v případě své smrti, tak sebe, dožije-li se konce pojištění.

To není špatná strategie, kterou umějí jak pojišťovny, tak zejména finanční poradci pěkně lidem vykreslit. Málokdy ale hovoří o poplatcích, které zmizí mezi zuby finančních institucí. Téměř nikdy neřeknou klientovi, že se ve skutečnosti investuje jen část celkově placeného pojistného (část hradí onu rizikovou složku), a už vůbec nepoví, že první až dva roky putuje klientem placené pojistné do jejich kapsy coby provize.

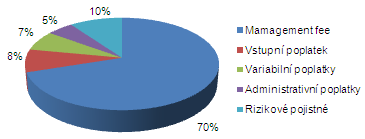

| Podíl jednotlivých poplatků na celkové nákladovosti běžného investičního životního pojištění, roční pojistné 12 000 Kč na 30 let |

|

Pojistné produkty se na rozdíl od jiného zboží a služeb nekupují, ale prodávají. Jen málo klientů si zkrátka přijde životní pojištění "koupit". Proto pojišťovny tradičně

používají systémy prodejců. Jejich vlastní sítě nejsou příliš efektivní, proto stále větší podíl na trzích získávají více či méně nezávislí finanční poradci. IŽP je pro pojišťovny nejžádanější, proto

za každého nového klienta platí stále vyšší provize. To je i důvod, že jen velmi málo poradců se většinově "neživí" právě tímto produktem.

Každý potenciální klient by si proto měl uvědomit, že první dva roky bude platit provizi svému poradci, takže kdyby chtěl pojistku zrušit (a inkasovat zpět tzv. odkupné), nedostane často ani korunu. První dva roky (někdy i více let) je investován jen zlomek placených peněz, což klienta vlastně připraví o ty nejvýnosnější, nejdéle investované částky.

U dlouhodobějších investičních produktů ale nejsou největší zátěží počáteční náklady (vstupní poplatky) - ty se v trvání mnoha let "naředí" a ve výsledné částce, kterou klient za produkt zaplatí, nepředstavují výraznou položku. Mnohem větší díl plateb padne na tzv. management fee, tedy poplatky za obhospodařování investičního portfolia. Pojistný analytik Dušan Šídlo propočetl podíl jednotlivých poplatků na celkových nákladech IŽP takto:

| Výše management fee pojišťovny |

Hodnota investice za 30 let při ročním pojistném (jeho investiční složce) 12 000 Kč a průměrném

zhodnocení o 7 % |

Absolutní rozdíl v hodnotě investice |

Relativní rozdíl v hodnotě investice |

| 0 % |

982 930 Kč |

157 387 Kč |

19 % |

| 0,5 % |

900 422 Kč |

74 879 Kč |

9 % |

| 1 % |

825 543 Kč |

|

|

Vidíme, že při třicetiletém horizontu již management fee "spotřebuje" 70 procent nákladů. V penězích propočetl Šídlo vliv výše management fee takto: rozdíl jediného procenta ve výši management fee z celkové hodnoty investice ukousne 19 procent (v tomto konkrétním IŽP přes 150 000 korun).

Obhospodařovací poplatek ve výši jednoho procenta by byl rekordně nízký, obvykle si pojišťovny účtují 2 procenta. Z teoreticky "čisté" hodnoty investice se tedy ztratí 38 %, což v případě z tabulky znamená, že z milionu korun zbude necelých 700 000 korun.

Odborný investorský časopis FOND SHOP vypracoval metodiku, nazvanou "Typická nákladovost konstrukce" se zkratkou TANK. Analyzuje souhrn všech poplatků daných produktů a ve výsledku porovnává, jaká část z celkem zaplacených peněz se "ztratí" a kolik procent nakonec klient skutečně dostane v porovnání s "čistou" investicí na stejně výkonném trhu.

Ukazuje se, že nejen produkty pojišťoven, ale také investičních společností jsou poplatkově velmi náročné.

V přehledném zjednodušení lze říci, že

- v případě IŽP klient dostane jen 55 % výnosu trhu;

- ani podílové fondy nejsou tak výhodné, jak se obecně zdá, protože podílníkovi dopřejí jen málo nad 75 % výnosu trhu;

- navíc některé tuzemské programy pravidelného investování jsou ještě nevýhodnější - klient dostane jen 70 %, ale třeba i pouhých 67 % výnosu trhu.

K tomu jen poznámka: tuzemské podílové fondy musí zveřejňovat tzv. TER (total expense ratio) čili úplné náklady, které jsou vyšší než deklarovaný poplatek za správu (management fee). Takové TER ovšem nemusí zveřejňovat ani zahraniční fondy, ani ty, do nichž investují IŽP. Proto si nákladnost investice nelze příliš ověřit. Některé pojišťovny navíc svou poplatkovou strukturu vyloženě utajují, aby klient nemohl zjistit, kolik peněz mu nakonec z pravidelně investované částky zůstane.

| TANK pro různé investiční produkty |

Ukazatel TANK - typická nákladovost konstrukce - říká, o kolik peněz (v %) budu mít s daným investičním produktem na konci doby investování méně v porovnání s výkonností trhu (srovnávacího indexu, benchmarku).

Výpočty v této tabulce jsou provedeny pro pravidelné investování 1000 Kč měsíčně (tj. 12 000 Kč ročně) po dobu 30 let za předpokladu lineárního růstu trhů tempem 6 % ročně. Ve výpočtech se předpokládá, že portfolio manažeři dosahují v průměru výkonnosti trhu mínus náklady na správu (tj. mínus TER - ukazatel celkové nákladovosti). |

| Příklady investičních produktů |

Počáteční náklady |

Průběžné náklady (v % p.a. z objemu spravovaného majetku) |

TANK |

| TRH (žádné poplatky) |

| Trh (index) |

- |

0,00 % |

- |

0,00 % |

| OTEVŘENÉ PODÍLOVÉ FONDY |

| Samostatně vytvořené vyvážené portfolio OPF nebo smíšený fond |

průběžně placené vstupní poplatky 2 % |

2,00 % |

TER OPF 1,5 % |

26,60 % |

| Jeden z nabízených programů pravidelného investování v OPF |

3 % z objemu plánované investice, platí se na začátku |

6,00 % |

TER OPF 1,8 % |

32,70 % |

| INVESTIČNÍ ŽIVOTNÍ POJIŠTĚNÍ s balancovaným investičním portfoliem |

| Investiční životní pojištění používající metodu počátečních jednotek |

Doba nákupu počátečních jednotek (PJ): 2 roky. Srážka z PJ 7% ročně. Doba srážení z PJ: do konce pojištění. Poplatek z pojistného 5 %. Administrativní poplatek 40 Kč měsíčně. Inkasní poplatek 10 Kč. |

20,40 % |

poplatek na úrovni pojišťovny 0,5 % plus poplatek na úrovni fondů 1,5 % |

44,4 %* |

| Investiční životní pojištění používající metodu alokačního procenta |

Alokační procento: 1. rok 20 %, 2. rok 20 %, 3. rok a dále 100 %. Poplatek z pojistného 5 %. Administrativní poplatek 40 Kč měsíčně. Inkasní poplatek 10 Kč. |

19,80 % |

poplatek na úrovni pojišťovny 0,5 % plus poplatek na úrovni fondů 1,5 % |

44,1 %* |

* Uvedená investiční životní pojištění patří mezi dražší na trhu. V analýze FOND SHOPu se hodnota ukazatele TANK u většiny konkrétních IŽP pohybovala v rozmezí 35 % až 45 %.

- Interpretace ukazatele počátečních nákladů: O kolik méně peněz by na konci investor dostal v porovnání s výkonností trhu, pokud by průběžné náklady na správu investovaného majetku (manažerský poplatek, resp. TER) byly nulové. Z počátečních nákladů jsou placeni distributoři produktu.

- Interpretace TANKu: O kolik peněz budu mít na konci méně v porovnání s výkonností trhu. Obsahuje počáteční i průběžné náklady.

- Výpočty v tabulce platí pro příklad: Vklady 12 000 Kč ročně na začátku roku po dobu 30 let při lineárním růstu trhu 6 % ročně. Vklady se zhodnocují výkonností trhu mínus počáteční a průběžné náklady na úrovni produktu.

- U IŽP se předpokládá, že celých 12 000 Kč ročně jde do investiční složky. Jedná se tedy o případ, kdy pojistná částka pro případ smrti je nulová nebo je placena nad rámec "investičních" 12 000 Kč. Cílem TANKu je zjistit nákladovost investiční složky.

- Ukazatel TANK nebere v potaz daňové implikace.

- Hodnoty ukazatele TANK pro konkrétní investiční produkty na tuzemském trhu byly zveřejněny v časopisu FOND SHOP 15/2007.

- Upozornění: TANK je jako každý ukazatel jen teoretický model, pracuje s odhady, nejistotu a předpoklady a nečiní si nárok úplnou přesnost. Je to orientační ukazatel.

Zdroj: FOND SHOP |

Nabízel už vám někdo investiční životní pojištění?

Diskuze

Příspěvek s nejvíce kladnými hlasy

22. 10. 2007 11:20, Kolemjdoucí

Optimisto. Nikdy se nepokoušejte prodávat pojištění.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

23. 10. 2007 10:19, FilipKol

Evropska penze je jeden z nejlepsich produktu na dnesnim trhu, verim tomu,ze priste se dostane na prvni pozice ve zlate korune. Diky tomu,ze ma jedny z nejnizsich poplatku na trhu, vzhledem k tomu, ze se s tim pri praci potkavam nejvic, tak vim,ze se tomu zadny produkt nevyrovna.

V diskuzi je celkem (140 komentářů) příspěvků.