Navzdory nadějným vyhlídkám vyjednávání o důchodové reformě minulý týden znovu zamrzlo. Opoziční ČSSD se rozhodla reformní snahy ministra práce a sociálních věcí Petra Nečase zablokovat. Nelíbí se jí, že se věk odchodu do důchodu má zvyšovat až do roku 2030 na 65 let. Místo toho navrhuje, aby se prodlužování zastavilo v roce 2015 na věkové hranici 63 let a další prodlužování by pokračovalo až po roce 2025. Stejně tak se sociální demokracii nelíbí nápad, aby se mezi roky 2010 a 2020 zvýšila potřebná doba pojištění pro přiznání důchodu z 25 let na 35 let. Sociální demokraté by preferovali tento časový úsek prodloužit. Sporný je i vládní návrh, aby se do této doby nepočítala léta strávená vysokoškolským studiem.

Poslední listopadový čtvrtek nicméně Nečas opozici vzkázal, že reformu považuje za natolik klíčové téma této vlády, že ji hodlá připravit a prosadit i bez dohody se sociálními demokraty, uvedly Hospodářské noviny.

Nečasovo odhodlání ekonomové vítají. „Vlna ekonomického růstu a dalších mimořádně příznivých okolností nám nabízí ten nejlepší čas pro realizaci důchodové reformy,“ domnívá se Vladimír Bezděk z penzijního fondu Aegon, který vedl v roce 2005 expertní komisi pro analýzu návrhů penzijní reformy, jak je představily jednotlivé politické strany. „Nečinnost ohledně penzijní reformy se do ekonomiky promítne hlavně v budoucnu, a to tím, že vytvoří potřebu rychlých změn ve financování penzí. Rychlé změny mohou nicméně mít v ekonomice charakter šoku a rozkolísat nebo dokonce zabrzdit ekonomický růst,“ vysvětluje hlavní ekonom UniCredit Bank Pavel Sobíšek.

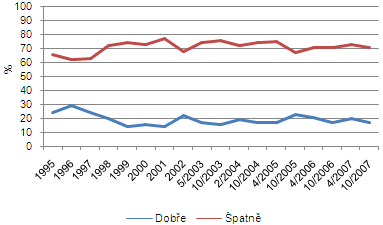

Rozpolcenost politické scény ohledně důchodové reformy zrcadlí rozpory, které toto téma budí i mezi veřejností. V loňském průzkumu veřejného mínění, který pro ministerstvo práce a sociálních věcí vypracovala agentura Factum Invenio, 47 procent dotázaných uvedlo, že důchodová reforma má být jednou z hlavních priorit vlády. Jenže vlastní reformní kroky, jak je pro první fázi reformy navrhuje ministr Nečas, podporuje jen malá část Čechů. Prodloužení věku pro odchod do důchodu je proti srsti 81 procentům obyvatel. Prodloužení nutné doby pojištění z 25 na 35 let se nelíbí 72 procentům dotázaných. Přitom, když se výzkumníci Centra pro výzkum veřejného mínění letos v listopadu ptali „Jak lidé hodnotí situaci, pokud jde o zabezpečení ve stáří“, tři čtvrtiny odpověděly, že špatně. Podíl této odpovědi se za posledních devět let příliš nezměnil.

| Jak hodnotíte situaci v České republice, pokud jde o zabezpečení ve stáří? |

Zdroj:CVVM |

Ekonomové se domnívají, že tento rozpor v názorech veřejnosti částečně souvisí i s mylnými představami nejen o reformě, ale o důchodovém systému obecně. Řada lidí si například myslí, že výplata důchodů je zajištěná, protože ji garantuje stát. „Kdyby se stát měl řídit pravidly, které vyžaduje po soukromém sektoru, musel by v důchodovém systému vyhlásit bankrot. Ve stávajícím systému sice zatím je dost peněz, ale dlouhodobě není solventní,“ míní Bezděk. Pokud klienti podle něj vyžadují absolutní garance, měli by si uvědomit, že takové dnes neexistují.

Domněnka či mýtus, že plánovaný opt-out, který lidem umožní vyvázat alespoň čtyři procenta z povinných mzdových odvodů do důchodového systému a převést je do privátních fondů, je privatizací důchodů, je podle Bezděka zavádějící. „Důchody nejsou státu, ale lidí, přesněji řečeno patří dnešní generaci důchodců. V tomto smyslu je proto i dnešní povinný důchodový systém již dávno privátní,“ tvrdí Bezděk. Pokud je privatizace tím, co reformu blokuje, je podle něj možné, aby v rámci opt-out systému založil vlastní penzijní fond s externí a profesionální správou i stát. Lidé budou moci svobodně rozhodnout, kam chtějí vložit své prostředky a tím i de facto odhlasují, jak moc státu důvěřují.

Pokud chce stát některý způsob spoření na stáří podporovat, měl by se pro jeden rozhodnout a toto rozhodnutí už v budoucnu neměnit. Negativním příkladem je podle Jiřího Rusnoka z penzijního fondu ING třeba Velká Británie. Tamní vláda v různých obdobích podporovala odlišné produkty na finančním trhu a lidem tím znesnadnila rozhodování, jak si mají spořit na důchod. Převažuje tam situace, kdy základ příjmů důchodců tvoří jen minimální státní penze (do 20 % průměrné mzdy) a drobné nároky z různých roztříštěných individuálních a zaměstnaneckých systémů.

Jeden z dalších mýtů, že by důchodová reforma měla být přijata velkou většinou zákonodárců, aby další vláda neměla tendenci reformu zase zvrátit, podle Bezděka vyvrací nynější vývoj na Slovensku. Tamní premiér Robert Fico zpochybňuje soukromý pilíř důchodového systému a snaží se, aby stát zase získal nad všemi penězi kontrolu „Velkou parlamentní většinou či stoprocentní většinou se stejně nikdy nemůžeme pojistit proti politickému populismu, jehož jsme dnes například svědky u sousedů. A ten, kdo dnes v tuzemsku tvrdí, že nemůže dělat reformu, protože by nezískal 120 hlasů z 200, ji ve skutečnosti dělat nechce,“ dodává Bezděk.

Česko má nyní před sebou nejspíš jen tři možné scénáře vývoje penzijního systému, říká Bezděk. Podle něj je možné se dát buď cestou totální rezignace, mírného pokroku v mezích zákona nebo reformy. První dva jsou dlouhodobě rozhodně nevýhodné, drahé a nejspíše evidentně i bez pozitivních vyhlídek do budoucna.

Další nepochybně zásadní důvod, proč podle Sobíška spěchat přinejmenším s první fází penzijní reformy, souvisí s pracovním trhem. Na něm začínají docházet vhodní pracovníci. Navíc ubývá lidí, kteří do důchodového systému přispívají. Situaci by podle něj mohlo zlepšit, kdyby lidé odcházeli do důchodu později, pracovali déle, a tedy i platili déle důchodové pojištění. Podmínkou ovšem je, aby takové pracovníky firmy zaměstnaly.

Jak vnímáte zablokování penzijní reformy vy? Je to podle vás pozitivní či negativní signál do budoucnosti?

Diskuze

Příspěvek s nejvíce kladnými hlasy

6. 12. 2007 16:57, Rejpal

To máte pravdu, mou finanční situaci to opravdu nijak moc neovlivní, avšak nejsem žádná charita a z toho co jsem do systému nacpal chci tu část, která mi náleží podle stávajících zákonů, zpátky. Bohužel mám příbuzné a spolužáky, které by navrhované změny mohly dosti negatívně postihnout, proto si myslím, že vůbec neškodí upozornit ostatní na některé věci, které by mohly být problémové. Kdo bude chtít, ať si to přebere a zamyslí se nad tím, a samozřejmě i rozhodne podle svého.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

4. 12. 2007 21:17, Rejpal

Dobře, v bodě jedna se zhodujeme, v bodě 2 sice máte pravdu, avšak pokud by stát vlastnil alespoň část podniků s monopolem, tak by mohl diktovat kolik by chtěl dostat ze zisku na svůj podíl. V bodě 3 v podstatě také lze souhlasit s tím, že klesající důchody z průběžného systému určitě nebudou tlačit na inflaci, ale co teď s tím ? Myslíte, že si to někdo přečte a něco si z toho vybere.

Ja osobně jsem zastáncem povinného průběžného systému a dobrovolného kapitálového, u voleb tedy volím a budu volit některou ze stran která deklaruje to co já, a to je vše co s tím mohu dělat.

Zdravím.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (31 komentářů) příspěvků.