Nutnost reformy nemocenského pojištění má dva hlavní důvody:

1. V ČR dochází zcela prokazatelně k masovému zneužívání nemocenského pojištění. Svědčí o tom zejména:

-

nižší náklady na zdravotní péči OSVČ

-

pokles procenta práce neschopných s rostoucím příjmem

-

nízká korelace mezi výší příjmu a délkou pracovní neschopnosti

-

vyšší nemocnost u zaměstnanců firem, u kterých hrozí propouštění (viz např. Zámečník M., Útěk do nemoci: Případová studie Vítkovice, a. s. a Třinecké Železárny, a. s.)

-

zvyšování míry pracovní neschopnosti (z cca 4 % před rokem 1989 až na 7 %), současně s prokázaným zlepšením zdravotního stavu populace

-

mezinárodní srovnání míry pracovní neschopnosti ve srovnatelných státech

| Vývoj pracovní neschopnosti v ČR |

|

příjmy (mil. Kč) |

výdaje |

rozdíl |

prům. délka PN - dny |

| 2000 |

26 924 |

27 205 |

-281 |

28,90 |

| 2001 |

29 321 |

29 585 |

-264 |

29,58 |

| 2002 |

31 419 |

32 609 |

-1 190 |

31,99 |

| 2003 |

33 044 |

34 307 |

-1 263 |

31,61 |

| 2004 2 |

35 632 |

29 563 |

6 069 |

36,46 |

| 2 Po zpřísnění podmínek, zejména snížení dávek v prvních třech dnech PN v roce 2004 se snížily jak výdaje, tak míra pracovní neschopnosti. Důvodem je ale podle informací MPSV i absence chřipkové epidemie v tomto roce. Průměrná doba PN se i nadále prodlužuje. |

| Zdroj dat: MPSV |

Zneužívání je umožněno chybně nastaveným systémem, nejen co se týče výše dávek, ale také kvůli absenci účinných kontrolních mechanismů a sankcí.

2. Systém je administrativně náročný, složitý, nepřehledný a nespravedlivý. Jsou činěny neodůvodněné rozdíly mezi OSVČ a zaměstnanci, mezi vdanými, svobodnými a rozvedenými matkami, nastavení dávek neodpovídá pojistným principům, jde spíše o daň než pojištění.

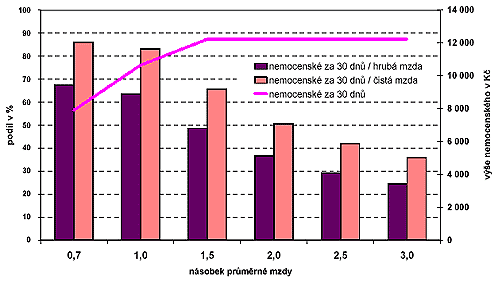

Výše nemocenského za 30 dnů v roce 2003 a jeho podíl k hrubé

a čisté mzdě pro různé výše mzdy

Zdroj: MPSV

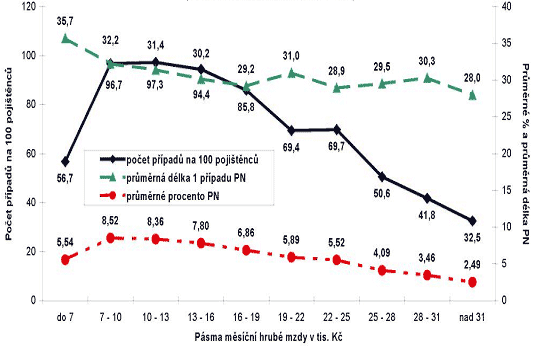

Základní ukazatele pracovní neschopnosti podle výše mzdy v roce 2003

(ze Šetření o nemocnosti v MO)

Zdroj: MPSV

Pouze jeden z problémů nový zákon odstraňuje, ovšem způsobem, který by se bohužel dal nazvat typickým: neschopnost státu se vyřeší přesunutím odpovědnosti na někoho jiného. V tomto případě se motivace některých zaměstnavatelů řešit problémy firmy zasíláním lidi na nemocenskou snaží zákon odstranit tak, že se přesouvají platby po dobu prvních 14 dnů nemoci na zaměstnavatele. Zároveň se snižuje pojistná sazba o 1,9 % bodu (ze 4,4 na 2,5 % hrubé mzdy). Dá se sice čekat snížení motivace zaměstnavatelů zneužívat nemocenské pojištění, celkově jde ale o opatření vedoucí směrem k větší administrativní náročnosti a většímu zatížení zaměstnavatelů.

Zaměstnavatel není pojišťovna

Pro zaměstnavatele je zákon vysloveně rizikový. Pojišťovací princip spočívá v tom, že pojišťovna získává malý výnos od velkého množství subjektů (pojištěnců) při současně malé pravděpodobnosti velké ztráty (pojistné události). Různá pojištění mají tento poměr různý. Pravděpodobnost potopení zaoceánské lodi je nepatrná, ale hrozící ztráta vysoká. Zatímco u nemocenské je pravděpodobnost nemoci vysoká, ale hrozící ztráta (výplata dávky) malá. Pojišťovny tato rizika balancují tak, aby neprodělávaly.

Zaměstnavatel ale není pojišťovna - riziko není rozloženo rovnoměrně. Čím menší zaměstnavatel, tím hůře může dopadnout. Ani velký zaměstnavatel ale nemůže být klidný - stačí epidemie chřipky. Přitom si nemůže, na rozdíl od pojišťoven, potřebný poměr stanovit sám, protože ho určil stát. Obrana zaměstnavatelova je tedy pouze a výhradně v nezákonném postupu - např. propouštění častěji nemocných osob apod.

Likdivdace malých podnikatelů?

"Ohleduplnost" vůči malým zaměstnavatelům byla realizována velmi obskurním způsobem. Pokud budou chtít, bude za ně stát proplácet polovinu nemocenské, ovšem za plné nesnížené pojistné. To se jim tedy dost prodraží - platit státu stejně a navíc zaměstnancům polovinu nemocenské. Vypadá to jako další krok směrem k likvidaci malých podnikatelů. Jenom není jasné, proč vlastně.

Tvrzení o tom, že zaměstnavatelé mohou lépe než stát kontrolovat zda jsou zaměstnanci skutečně nemocní, je z říše fantazie. Jak? Na zneužívání nemocenské se podílejí lékaři i pacienti. Lékaře může kontrolovat pouze zdravotní pojišťovna - ovšem nikoli v oblasti nemocenské - a zdravotní stav pacienta a tudíž oprávněnost pracovní neschopnosti správa sociálního zabezpečení (SSZ). Zaměstnavatel nemůže udělat nic jiného, než se obrátit na SSZ. Co se tedy vlastně pro něj změní?

Čerstvá zkušenost k nedávné diskusi o neschopenkách a možnostech zaměstnavatelů:

Máme zaměstnance, který po hádce se svým nadřízeným na téma pracovní výsledky řekl:" Uvidíme", odešel k lékaři (mladý kluk, naprosto zdravý, bez jakýchkoli příznaků nemoci) a druhý den poslal neschopenku s tím, že bude doma minimálně měsíc. Na naši oficiální žádost o prověření neschopenky nám přišla lakonická zpráva, že neschopenka je v pořádku. Basta fidli.

Zcela stoprocentně je to účelová neschopenka. Co můžeme dělat ?

Lékař, který vystaví zbytečnou neschopenku, ať už z blbosti nebo ze známosti, vždycky bude krýt simulanta, jinak by poškodil sám sebe.

Nedávný případ - děvče zfalšovalo datum ukončení neschopenky. Lékařka mi do telefonu řekla: " To je ale husa, vždyť se mnou se dá domluvit, proč neřekla, že ještě potřebuje být doma".

Ona ta firma nemá v podstatě žádný účinný nástroj proti zneužívání nemocenské. Takže když nějakého hajzlíka přijme (a poznat to dopředu lze dost těžce), tak se ho zbaví jedině za cenu desítek tisíc jako odstupného. A o ty peníze ošidí pracanty.

Internetová diskuse na Neviditelném psu, Andy |

Je třeba spojit nemocenské a zdravotní pojištění

Přitom řešení formou přenesení správy nemocenského pojištění na zdravotní pojišťovny by bylo logické, úsporné a efektivní.

Zdravotní pojišťovny po dobu pracovní neschopnosti za nemocného zaměstnance nedostávají pojistné na zdravotní pojištění. Z toho vyplývá negativní dopad růstu pracovní neschopnosti na jejich finance. Podle výpočtu ZP 1 % pracovní neschopnosti navíc znamená ztrátu 1 mld. Kč na výběru pojistného na zdravotní pojištění. Nejméně stejnou částku ztrácí systém zdravotního pojištění na výdajové straně: aby mohl lékař uznat pacienta práce neschopným nebo mu neschopnost prodlužovat, předepisuje léčivé přípravky, zve ho na kontroly a posílá na odborná vyšetření. Za stávající právní úpravy nemají zdravotní pojišťovny účinné nástroje tomuto jevu bránit, protože jim nepřísluší kontrolovat důvodnost pracovní neschopnosti či dodržování léčebného režimu.

Spojení nemocenského a zdravotního pojištění je logickým krokem, který by snížil náklady jak na zdravotní péči, tak na dávky a umožnil účinnou kontrolu. Zdravotní pojišťovny mají možnost komplexního a adresného přístupu ke kontrole poskytované péče. V případě kontroly posuzování medicínské odůvodněnosti DPN, délky jejího trvání, je možno očekávat dopad na příjmovou i nákladovou část zdravotního pojištění. Na základě komplexní informovanosti o zdravotním stavu pojištěnce lze očekávat zlepšení účinnosti kontroly dodržování léčebného režimu. Nemocenské pojištění u ZP je jedinou možností, jak účinně zamezovat zneužívání systému v případě dobrovolnosti pojištění.

Zdravotní pojišťovny jsou připraveny agendu nemocenského pojištění převzít. "Všechny zdravotní pojišťovny jsou provozovateli informačních systémů, jejichž složitost a kapacitní nároky mnohonásobně převyšují nároky nemocenského pojištění. Na rozdíl od 4 druhů finančních dávek nemocenského pojištění je množství věcných dávek zdravotního pojištění dáno možnými kombinacemi jednotlivých forem hrazené zdravotní péče (§ 13, odst. 2, písm. a) až n) zákona č. 48/1997 Sb., v platném znění).

Počty zdravotních výkonů a hrazených léčivých přípravků jsou v řádu tisíců, pojištěnci obvykle trpí více chorobami a tak individuální účetní doklady za jednotlivé pojistné události jsou ve většině případů originálními, neopakujícími se věcnými dávkami. Systém obsahuje celou řadu regulačních opatření, omezení plnění na definované případy či podmínky a řadu různých kategorií pojištěnců s rozdílnými povinnostmi, ale i právy.

Díky této extrémní složitosti lze oprávněně předpokládat, že by zdravotní pojišťovny byly schopny zvládnout bez problémů i systém nemocenského pojištění, tím spíše, že klientů zdravotního pojištění je přibližně dvojnásobné množství a na rozdíl od nemocenského téměř všichni čerpají v průběhu roku alespoň 1x, většinou víckrát pojistné plnění."

Zdroj: Asociace zdravotních pojišťoven |

Zrušme povinné odvody

Nemocenské pojištění by bylo dobrovolné. Každý by se mohl pojistit u své zdravotní pojišťovny, přičemž finanční prostředky na toto pojištění by získal tím, že by byly zrušeny povinné odvody na nemocenské pojištění. Dávky by byly vypočítávány podle výše pojistného, bez jakýchkoli redukcí, výjimek apod. Každý by si také zvolil karenční lhůtu, tzn. sám se rozhodl, od kterého dne nemoci mu má být vyplácena nemocenská. To by umožnilo především slušné zabezpečení v případě skutečně závažných onemocnění.

Pro realizaci tohoto systému by bylo vhodné rozdělit VZP a postavit ji na úroveň ostatních pojišťoven tak, aby vznikla skutečná konkurence. Do vztahu mezi pojištěncem a zdravotní pojišťovnou by stát zasahoval pouze v míře naprosto nezbytné, především by šlo o nastavení jasných počátečních pravidel a mantinelů v transformačním období.

Co si myslíte o novém zákonu? A jak by se vám líbil návrh obsažený v článku?

Diskuze

Příspěvek s nejvíce kladnými hlasy

13. 3. 2006 8:02, JaM

Jezevče, kolik Vám je let? Zkoušel jste po 45 změnit zaměstnání? Vždyť se s váma nikdo nebaví. Zaměstnavatel ze životopisu nepozná, jestli jste dobrý zaměstnanec, ale pozná věk. Co když firma zkrachovala nebo je ten člověk vystaven mobbingu? Copak to může uvést do životopisu? Člověk nad 45 je prostě na odpis a ne každý si troufne na vlastní ŽL, u některých profesí to ani nejde.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

13. 3. 2006 23:40, jezevec

No podívete - práce je zboží.

Vy nabízíte - zaměstnavatel kupuje. A nebo taky nekupuje - protože nepotřebuje vaši odbornost, nebo ne za vašich podmínek.

Vše. To není diskriminace, nepotřebovat.

Vzdělání či kvalifikace vám nezajistí, že zrovna o tu vaši práci bude na trhu práce zájem, nebo že za vašich podmínek. Myslím, že právě v tom je problém mnoha žen - ona si usmyslí, že má dostatečnou kvalifikaci na to, aby někde vedla účetnictví - a nechápe, že DPH je 25.-tého a že mi berňák nepočká z důvodu že moje účetní má nemocné děti.

Když vám řeknu, že jako nejlepší odborník na pohánění slonů, ochotný pracovat za 8.600 brutto, u mně práci prostě neseženete - nijak vás to nepřekvapí. Ale když vám řeknu, že od vedoucí mé kanceláře budu mít každý večer sjednanou agendu na příští den, a to i v neděli na pondělí, a nevěřím že to zvládnete s dítětem, a proto vám nabídnu nástupní plat 8.605 se zkušební dobou na tři měsíce, abych vykryl případné výpadky jiným způsobem - budete mít pocit diskriminace. A přitom princip je stejný. Ženská s dětma nedostane za stejnou práci VÍC peněz, aby si mohla dovolit hlídání - ale MÍŇ peněz, protože její zaměstnávání je rizikovější. A vovovotom to je. To není diskriminace - já jako zaměstnavatel vám nezajišťuju sociální jistoty, ale nakupuju pro svou firmu práci. Jistě pochopíte že si mohu dovolit jistou velkorysost, ale ne plýtvání. A skutečně myslím že jsou profese, které žena s dětma v principu prostě dělat nemůže. Účetnictví mezi ně 100% patří, alespoň u mně. Uklízečku dělat může, to se nepos**ru když nebude pár dní uklizeno. U účetní operace může vadit půl dne. Uklízečka s doktorátem? No a co jako???? U nás uklízí jedna inženýrka, má lepší plat než jako kantor na škole, protože je dobrá. Moc si uklízení pochvaluje.

A strejda jezevec. Jsem starý praktik, knížkama tzv pro managery pohrdám. Jo máme děti. Manželka je na mateřské - se dvěma vysokýma školama chodí na brigádu s trasovací tyčí, neb je promovaný geodet a tohle umí. Práci sehnala na internetu za 6 slovy šest minut. Dobrý, ne? A nebo máme štěstí. Ano je to asi za desetinový plat než měla na cuzk, co se dá dělat.

Nikdy vás nikdo nemůže donutit se kurvit nebo nechat se obtěžovat, pokud sama nechcete, víte? Pravím jako zaměstnavatel.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (48 komentářů) příspěvků.