Smíšené defenzivní fondy jsou takové, které investují méně než čtvrtinu portfolia do rizikové složky ( akcie) a zbytek do konzervativní složky (dluhopisy, peněžní trh). Konzervativní investor zpravidla není ochoten podstupovat měnové riziko. Z tohoto požadavku vyplývá, že korunové smíšené defenzivní fondy alokují konzervativní část portfolia převážně do korunových dluhopisů a případné investice do dluhopisů v cizích měnách zajišťují proti riziku kolísání měnového kurzu. Měnové trhy mohou být velmi volatilní a nezajištěné měnové pozice by mohly být v rozporu s požadavkem konzervativního investora na stabilitu hodnoty investice a omezené riziko náhlých propadů. Akciová část portfolia fondu může, ale nemusí být měnově zajištěná, neboť zpravidla zabírá jen několik procent portfolia fondu a její dopady na volatilitu kurzu fondu jsou omezené její velikostí.

Problém s benchmarky

Nabídka korunových smíšených defenzivních fondů není nejširší. Do této kategorie se vešly jen čtyři fondy, z nichž tři jsou konstruovány jako fondy fondů. V kategorii smíšených korunových neutrálních a dynamických fondů byla nabídka širší (FOND SHOP 22/2009 a 23/2009).

Z pohledu investora je typickým nebezpečím smíšených fondů a fondů fondů vysoká nákladovost a nemožnost srovnání výkonnosti s benchmarkem, resp. neexistence benchmarku. V kategorii korunových smíšených defenzivních fondů se tyto nevýhody naplnily. Nákladovost zkoumaných fondů se pohybuje mezi 1,5 % a 2,3 % ročně (TER za 2008) a benchmarky často neexistují nebo investiční společnost srovnání výkonnosti fondu s výkonností benchmarku nezveřejňuje.

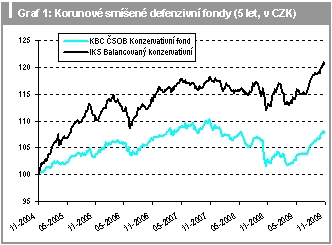

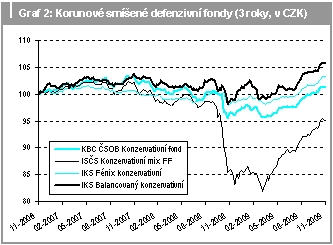

Výkonnost, riziko a náklady korunových smíšených defenzivních fondů (v CZK)

IKS Balancovaný konzervativní

U fondu IKS Balancovaný konzervativní se investor nedozví v měsíčním infolistu srovnání výkonnosti fondu s benchmarkem. To ovšem platí pro všechny čtyři fondy kategorie korunové smíšené defenzivní a konec konců pro většinu existujících korunových fondů. U fondu IKS Balancovaný konzervativní se ale investor nedočte nic o benchmarku ani ve statutu, fond žádný oficiální benchmark nemá. To ztěžuje hodnocení úspěšnosti fondu. Těžko se potom obhajuje nákladovost konzervativního fondu 2,3 % ročně (tabulka 1), zejména v době, kdy se sazba ČNB pohybuje mezi 1 % a 2 %.

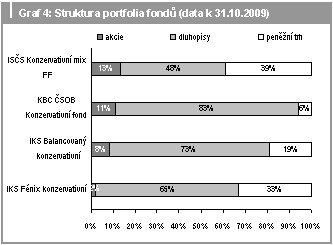

Fond podle statutu investuje maximálně 15 % portfolia do akcií, zbytek do dluhopisů a nástrojů peněžního trhu. V dluhopisové složce převažují státní a korporátní korunové dluhopisy. Akciová složka je zaměřena převážně na region střední Evropy. Akcie aktuálně zabírají 8 % portfolia. Fond je řízen aktivně. Nejedná se o fond fondů, v portfoliu jsou přímo akcie a dluhopisy.

Přestože FOND SHOP tradičně kritizuje absenci benchmarku a nákladové zatížení, je třeba uznat, že IKS Balancovaný konzervativní je na delší periodě 5 let i střednědobé periodě 3 let výkonností nejúspěšnější korunový smíšený defenzivní fond (grafy 1 a 2, tabulka 1). Dosahoval nadvýkonnosti oproti konkurentům a přitom nikoli za cenu vyšší volatility a vyšších maximálních propadů.

Nadvýkonnosti oproti konkurenčním fondům bylo zčásti dosaženo úspěšnou taktickou alokací tříd aktiv, tj. převažováním a podvažováním akcií, dluhopisů a peněžního trhu v pravou chvíli, a zčásti také strategickým zaměřením fondu na region střední Evropy, jehož akciový trh celkově dosáhl za uplynulých 5 let lepších výsledků než globální akciový trh. Akciové složky ostatních fondů sledují globální alokaci.

IKS Fénix konzervativní

IKS Fénix konzervativní je v neutrální pozici konzervativnější fond než jeho kolega IKS Balancovaný konzervativní. Typická váha akciové složky tvoří jen 5 % (aktuálně podvážena na 2 %) a maximální 10 %. Zbytek připadá na dluhopisy (typická váha 60 %) a peněžní trh (typická váha 35 %). Jedná se o fond fondů, který do portfolia pořizuje jen fondy investiční společnosti IKS a SGAM. Podle statutu může investovat i do jiných fondů, ale v praxi se tak neděje. Největší pozice v portfoliu zabírají fondy IKS Peněžní trh Plus, IKS Dluhopisový Plus a KB Dluhopisový s váhou každého téměř 20 % (dohromady téměř 60 %). Standardně má IKS Fénix konzervativní v portfoliu mezi 8 a 10 fondy.

Benchmark opět zcela chybí a tím pádem i srovnání s ním. Nákladovost 1,69 % ročně u fondu, který je prakticky ze dvou třetin dluhopisový a ze třetiny peněžního trhu a skládá se z několika málo titulů, nelze nazvat jinak než vysokou, zejména vzhledem k potenciálu těchto tříd aktiv v prostředí nízkých úrokových sazeb a hrozbě inflace ve střednědobém horizontu.

Na periodě uplynulých 3 let ovšem není IKS Fénix konzervativní žádným propadákem, porovnáme-li jej s výkony konkurence (graf 2, tabulka 1). Oproti ostatním mu v dané periodě pomohlo konzervativnější strategické nastavení. Výhodou tohoto fondu je velmi nízká volatilita a nízký maximální propad.

KBC ČSOB konzervativní

KBC ČSOB Konzervativní fond je fond fondů. Téměř 80 % portfolia aktuálně tvoří čtyři jiné fondy stejné investiční společnosti – KBC Multicash ČSOB CZK Medium, KBC Renta Czechrenta, KBC Multi Cash ČSOB CZK a KBC Obligation International, každý z nich zhruba po 20 %. Portfolio fondu doplňuje několik dalších fondů od KBC nebo ČSOB IS.

Pátrání po benchmarku ve veřejných dokumentech je bezvýsledné. Infolist zmiňuje, že nějaký existuje, ale neudává jeho složení ani výkonnost. Ve statutu jsou v tabulce pro výkonnost benchmarku prázdná políčka. FOND SHOP získal složení interního benchmarku od portfolio manažera pro účely portrétu v čísle 22/2009. Jsou v něm z 10 % akcie s globální diverzifikací, zbytek dluhopisy a korunový peněžní trh. To odpovídá i současnému složení portfolia (akcie 11 %).

S transparentností poplatků to také není valné. Jedná se o fond s lucemburským domicilem, který nemá povinnost zveřejňovat TER. O fondech uvnitř tohoto fondu fondů lze říci totéž. Dohledat lze manažerské poplatky jednotlivých fondů uvnitř. Pohybují se v rozmezí 0,6 % až 1,5 %. Výkonností se fond na všech zkoumaných periodách pohybuje pod průměrem konkurence (grafy, tabulka).

ISČS konzervativní Mix FF

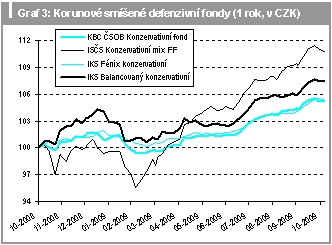

ISČS Konzervativní mix FFupoutá na první pohled pozornost při srovnávání výkonnosti s ostatními fondy tím, že jej na přelomu let 2008 a 2009 postihl propad hodnoty o 20 % (graf 2, tab. 1). Pro fond se slovem konzervativní v názvu je to něco neobvyklého. Hlavním důvodem tak výrazného poklesu bylo vedle akciové složky kolem 10 % i výrazné převážení konzervativní části portfolia do rizikovějších dluhopisů. Nezanedbatelná část portfolia byla tvořena investicemi do korporátních dluhopisů. Ty způsobily prudký zlom dolů, ale také rychlý růst nahoru (graf 2). I přes výrazné zotavení je fond stále 5 % v minusu na 3leté periodě a za konkurenty zaostává. Na roční periodě mu však relativně dynamičtější portfolio pomáhá (graf 3).

Jedná se o fond fondů, konzervativní část je tvořena fondy ISČS a ESPA, do dynamické jsou nakupovány ETF. Oproti konkurenci je ISČS Konzervativní mix levnější (tabulka 1).

Konečně se našel fond, který lze pochválit za informační transparentnost. Statut a zjednodušený statut udávají složení benchmarku a srovnání výkonnosti. Fond je oproti benchmarku převážen do rizikovějších poloh v dluhopisové části, což způsobilo i zmíněný „zub“.

Článek vyšek v časopise Fondshop.

Sdílejte článek, než ho smažem