U klasických podílových fondůsi každý investor platí poplatek za obhospodařování, ze kterého platí investiční společnostsprávu fondu. Jeden či více lidí se starají o to, aby investice byla správně rozložená mezi různé cenné papíry podle zaměření fondu, a zda portfolio fondu není příliš rizikové či příliš málo výnosné. Při práci se manažeři fondů snaží takzvaně překonávat benchmark. „Benchmark bychom mohli definovat jako ukazatel, ke kterému se porovnává výkonnost fondu,“ tvrdí Jaroslav Kropáček, specialista na obchod a prodej na finančních trzích České spořitelny (ČS).

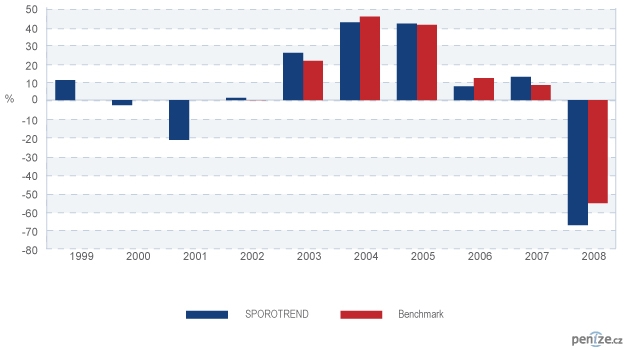

Například benchmark Sporotrendu, akciového fondu ČS, měl v roce 2008 výkonnost minus 55,56 procenta. Sporotrend samotný pak minus 67,47 procent. Propad tohoto fondu byl tedy o bezmála 12 procent vyšší než propad benchmarku, v tomto ohledu se manažerům Sporotrendu nedařilo a do portfolia vybrali akcie, které více postihla recese.

„Benchmark fondu se stanovuje primárně podle investičního cíle a zaměření fondu, který je definován ve statutu. Například pokud se jedná o fond zaměřený na globální akcie, benchmarkem fondu by měl být index obsahující akcievšech hlavních regionů,“ tvrdí Marek Janečka, portfolio manažer společnosti Atlantik. „Návrh na benchmark, který podává produktový manažer a portfolio manažer, musí být schválen investičním výborem. Jakmile je fond otevřen, risk management pak sleduje odchylky fondu od benchmarku, zejména odchylky ve výkonnosti, které se projednávají na investičním výboru,“ popisuje praxi Roman Dvořák, analytik Pioneer Investments. Informace pro investory o benchmarku fondu uvádí investiční společnosti zpravidla ve statusu fondu. V něm je složení benchmarku i historické údaje o výkonnosti fondu ve srovnání s benchmarkem.

Například zmiňovaný Sporotrend má benchmark počítaný jako vážený součet pražského, varšavského, budapešťského, talinského, istanbulského a ruského akciového indexu (vše vyjádřeno v korunách) očištěný o vliv daní a poplatků, což je spíše netradiční. Analytici tvrdí, že dobrý fond je takový, který dokáže být stejně dobrý jako benchmark, který je obecně stavěný tak, že poplatky nebere v potaz. „Největší úspěchem je, pokud se portfolio manažerovi daří trvale překonávat benchmark. Ne náhodou, ne jednou, ale trvale,“ tvrdí Roman Dvořák a dodává: „Dobrý portfolio manažer je nicméně i ten, kterému se dlouhodobě daří držet krok s benchmarkem. Pokud má stejnou výkonnost jako benchmark, znamená to, že je lepší, protože pokryje i náklady.“

Roční výkonnost fondu a benchmarku

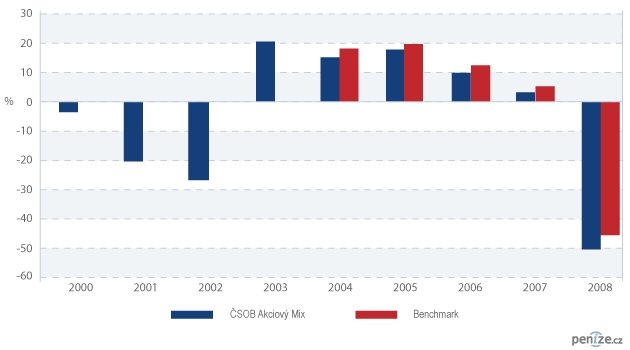

Pohled na výkonnost benchmarku a Sporotrendu ukazuje, že složení fondu nebude přesně odpovídat složení benchmarku. Navíc výnos benchmarku je po odečtení poplatků, takže se o tomto fondu nedá říci, že by trvale překonával benchmark. Prudší pokles naznačuje, že manažeři fondu zvolili jinou strategii, než jaký si stanovili benchmark, což se jim v roce 2008 vymstilo. „Některé studie říkají, že jen asi 10 až 20 procent manažerů je schopno překonat svůj benchmark. Z tohoto důvodu roste obliba nízkonákladových indexových fondů (ETF),“ říká Kropáček. Konzistentní v benchmarku je například i ČSOB akciový mix, který je vždy o několik procent za výkonností benchmarku. „Pro investora je benchmark vodítkem, jak kvalitně je správa vykonávána a jak se fondu vůči trhu daří,“ tvrdí Kropáček a dodává: „Pokud výkonnost fondu dlouhodobě nedosahuje výkonnosti benchmarku, je lepší se poohlédnout po jiném fondu.“

Roční výkonnost fondu a benchmarku

S benchmarkem souvisí i ukazatel tracking error, který ale nemá český investor prakticky možnost potkat. Pokud benchmark udává strukturu a mantinely investic fondu, v rámci kterých by se měl manažer pohybovat, tak tento ukazatel sleduje míru, v jaké se výnos fondu odchyluje od benchmarku.

Stanovit a zveřejňovat benchmark není povinné, například Komerční banka s tímto potenciálně zajímavým údajem pro investory neoperuje, není veřejný. Na otázku proč, ovšem již mluvčí Komerční banky Monika Klucová neodpověděla.

„Z našich zkušeností vyplývá, že většinu investorů relativní výnos (výnos ve srovnání s benchmarkem) příliš nezajímá a dívají se pochopitelně na absolutní výnos fondu,“ myslí si Kropáček. „Vnímají to větší riziko, tedy to tržní, ne manažerské,“ potvrzuje Dvořák. Benchmark sledují prý především ti, které investiční společnosti označují za zkušené a sofistikované investory.

Sdílejte článek, než ho smažem