Nultý díl seriálu najdete zde: Fondy, které za to stojí. Jak vybrat podílový fond a nespálit se

V prvním díle seriálu si představíme kvalitní fond zaměřený na evropské akcie. A není to náhodné, právě v Evropě dnes můžeme přes všechny katastrofické zprávy a scénáře najít velmi atraktivní investiční příležitosti.

Proč vůbec kupovat evropské akcie

Světadíl se stárnoucí populací, paralyzovaný nekonečnými hádkami politiků, zlenivělý kvůli štědrému sociálnímu systému, zatížený dysfunkčním měnovým systémem. Tak může leckterý investor vidět Evropu. Je to ovšem příliš zjednodušený a jednostranně zaměřený popis skutečnosti. Evropa je také velmi bohatý kontinent, který má zdroje na to, aby svoje problémy časem vyřešil. Navíc je v Evropě mnoho společností, které jsou zapsány na evropských burzách, mají v Evropě sídlo, ale nejsou příliš evropské v tom smyslu, že získávají značnou část svých příjmů a zisků z jiných regionů. Jinak řečeno, pokud si investor koupí například akcie francouzské farmaceutické společnosti Sanofi, nekupuje si francouzskou ekonomiku, ale cash flow a zisky této akciové společnosti.

Evropské akcie jsou levné. Jejich ocenění jsou v současné době nízká, ať už je budeme porovnávat s historickými průměry, nebo jinými akciovými trhy. Evropa je v neposlední řadě rájem investorů hledajících vysoké dividendy, neboť průměrný dividendový výnos evropských akcií je aktuálně čtyři procenta. A námitka, že očekávaný nízký hospodářský růst povede ke stagnaci nebo poklesu evropských akcií? Historie ukázala, že je to poměrně často přesně naopak. Vyjádřeno trochu odborněji, neexistuje korelace mezi hospodářským růstem a výkonem akciového trhu.

Když už víme, proč se k evropským akciím neotáčet zády, představíme si jeden kvalitní podílový fond, skrze který se investor může podílet na růstu evropských společností – seznamte se: Franklin Mutual European.

Tento podílový fond uplatňuje značně flexibilní investiční strategii, která sleduje striktně hodnotový (deep value) přístup. Manažer fondu tedy hledá příležitosti: vytipovává na trhu podhodnocené akcie se zaměřením na firmy s velkou a střední tržní kapitalizací. V malé míře může rovněž nakupovat akcie firem, které procházejí krizí a restrukturalizací (tzv. distressed securities).

Manažer se zkušenostmi a vlastní hlavou

V čele fondu stojí Philippe Brugère-Trélat, manažer s téměř třicetiletou zkušeností na finančním trhu. Dosavadní úspěšnou aktivní správu fondu si můžeme ukázat na dvou faktech.

Za prvé, ukazatel R-squared, založený na datech za poslední tři roky má hodnotu 89 procent, jasně ukazuje, že manažer nerozšiřuje stádo ovcí a skládá portfolio, které se poměrně výrazně liší od trhu i konkurence. Ukazatel založený na datech za posledních deset let je dokonce ještě nižší, konkrétně 82 procent.

Za druhé, manažer fondu neváhá držet vyšší podíl hotovosti, jestliže je na trhu nedostatek atraktivních investičních příležitostí nebo v případě krizového vývoje. Měsíc před krachem americké investiční banky Lehman Brothers, který se stal impulsem k vypuknutí akutní fáze finanční krize, fond držel již deset procent majetku v hotovosti. V září 2008 podíl navýšil na 23 a v říjnu dokonce na 37 procent, nejvyšší dosaženou úroveň. Od té doby podíl hotovosti setrvale klesal až na jedno procento v červnu 2009. Tímto aktivním přístupem dokázal manažer fondu do značné míry omezit ztráty podílníků během krize.

Brugère-Trélat Evropě věří

Trélat rovněž sleduje strategii, kterou je v době dluhové krize možné označit za velmi rozumnou. Zaměřuje se na společnosti, které jsou charakteristické relativně nízkým zadlužením, kvalitním managementem, solidní ziskovostí a které generují značnou část zisků mimo eurozónu. Přesto zastává velice střízlivý pohled na problémy eurozóny, možná částečně i z toho důvodu, že svůj fond řídí z kanceláře, která se nachází na druhé straně Atlantiku. Pohled manažera sdílí i autor tohoto seriálu. Pouze ve stručnosti: euro nezmizí, evropské banky také ne a Evropská centrální banka udělá všechno, co bude potřebné k zachování stability. Jako zásadní argument uvádí, že největším beneficientem evropské společné měny je Německo, pro které by zhroucení eura bylo příliš velkým šokem.

Manažer své investiční strategii věří, o čemž svědčí fakt, že Trélat má ve fondu své vlastní peníze. Podle zveřejněných dokumentů vlastní podíl, který odpovídá víc než milionu dolarů. Podíl má ve fondu rovněž asistující portfoliomanažerka Katrina Dudleyová. Zde platí jednoduché pravidlo. Jestliže má manažer ve fondu vlastní peníze, roste pravděpodobnost, že bude hájit zájmy podílníků, nikoli pouze zájmy investiční společnosti.

Náklady fondu? Poněkud dražší

Snad jedinou nevýhodou Franklin Mutual European jsou poněkud vyšší náklady fondu. Ukazatel celkové nákladovosti (TER) na úrovni 1,82 procenta je vyšší, než kolik činí medián v dané kategorii podílových fondů. S ohledem na velký objem aktiv pod správou je to malé zklamání, nejedná se ovšem ve srovnání s konkurencí o nijak zásadní rozdíl. Náklady lze navíc obhájit velmi kvalitní a úspěšnou správou fondu. Dobrou zprávou navíc je, že nepřímé náklady dané investiční aktivitou budou, soudě podle míry obratu portfolia (přibližně 33 procent), nízké.

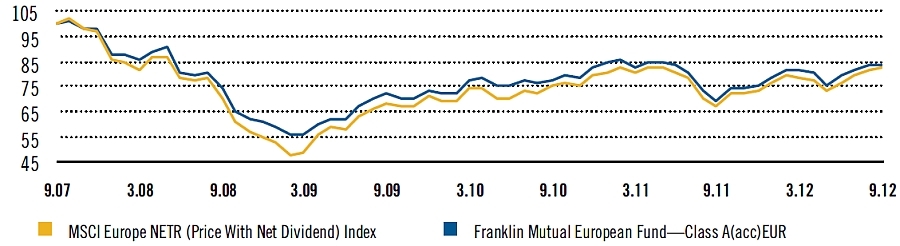

Výkonnost

Výkonnost fondu Franklin Mutual European ve srovnání s akciovým indexem MSCI Europe.

Zvětšíte kliknutím. Zdroj: http://www.franklintempleton.cz

Fond svoje kvality prokázal během poslední finanční krize, kdy dokázal efektivně chránit hodnotu investic podílníků. Zatímco akciový index MSCI Europe zaznamenal v roce 2008 pokles o 46 procent, Franklin Mutual European klesl o necelých 33 procent. V roce 2009 sice vlivem vyššího podílu hotovosti v portfoliu za indexem zaostal, v letech 2010 a 2011 byl ovšem opět nadvýkonný. Na pětiletém horizontu patří fond ve své kategorii mezi nejvýkonnější a rovněž na desetiletém horizontu si oproti akciovému indexu i konkurenci vede velmi dobře. Fond má historicky relativně nízkou volatilitu. Srovnání výkonnosti fondu s akciovým indexem MSCI Europe uvádíme v grafu vpravo.

Autor je investiční analytik Partners

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

23. 10. 2012 10:47, Jan Traxler

Nic proti fondu Franklin Mutual European, je to kvalitne spravovany fond, ale stejne bych si na evropske akcie vybral jine fondy... zamerene na mensi rustove firmy... konkretne Franklin European Growth, prip. Franklin European Small-Mid Cap Growth.

Pokud bychom meli zustat u hodnotove spravovaneho fondu se zamerenim na vetsi evropske spolecnosti, tak lepsi vysledky nez Franklin Mutual European vykazuje ING Europe Opportunities.

Tak ci tak, myslim ze nejlepsi jsou globalne zamerene fondy, ktere mohou presouvat kapital mezi kontinenty podle aktualni situace.

Jan Traxler

FINEZ Investment Management

V diskuzi je celkem (9 komentářů) příspěvků.