Za rok v tuzemsku banky zablokují nejméně 150 tisíc platebních karet kvůli jejich ztrátě či krádeži. Jen Česká spořitelna vyřadí z používání každý měsíc sedm až osm tisíc karet. Podobně vysoká čísla uvádí i skupina ČSOB. Pro držitele karty je nejrizikovější doba od zjištění, že kartu nemá, do okamžiku, kdy ji banka na jeho pokyn zablokuje. U karet, kde jediným potvrzením platby je podpis, hrozí, že případný zloděj může kartu snadno zneužít. Jejímu majiteli se tak vyplatí kartu proti takovým podvodným výběrům a nákupům pojistit.

Zneužití stále rozšířenějších čipových platebních karet, je podstatně složitější. Hlavní rozdíl v bezpečnosti mezi oběma typy karet tkví v tom, že u transakcí kartou s magnetickým proužkem stačí podpis držitele, který lze snadno napodobit. U platby s čipovou kartou je třeba zadat PIN. Jenže neplatí to ve všech případech.

Vyšší stupeň zabezpečení se týká jen těch platebních operací, kdy obchodník má terminál, který umí s čipem komunikovat. Pokud čipovou kartu projede přes klasickou čtečku magnetických proužků, je ochrana karty stejná, jako v případě těch, které čip nemají. „Některé přístroje ještě stále nejsou schopny přečíst celý PIN. To je také důvod, proč jsou všechny čipové karty stále dodatečně opatřeny magnetickým proužkem. Pokud magnetický proužek použijete, musíte platbu ověřit podpisem,“ upřesňuje Marek Roll z Poštovní spořitelny.

| Kde máte vedenou platební kartu? |

Zdroj: Median |

Podobný případ může nastat, pokud někdo embosovanou kartu zneužije u obchodníka s takzvanou žehličkou (off-line imprinter), kde stačí jen přetisknout reliéfní plastické písmo na kartě a podepsat se. Protože se přitom elektronicky neověřuje zůstatek na účtu, čip v této situaci zneužití nezabrání.

I při používání čipové karty tedy může hrozit, že majitel přijde o peníze na účtu. „S využitím čipu sice riziko zneužití klesá a pojištění má menší význam, nedá se ale říci, že by nemělo smysl,“ konstatuje Ondřej Moravec z Výkonného výboru Sdružení pro bankovní karty (SBK). Součástí pojištění karet totiž bývají podle Moravce i další služby a výhody.

Zástupci tuzemských bank se sice shodují, že čipové karty jsou bezpečnější a že pojištění může být do určité míry zbytečné, oficiálně to ale nikdo z nich říci nechce. Banky proto parametry pojištění karet upravují tak, aby se vyplatilo i držitelům modernějších čipových karet. Zatímco dříve například nebylo možné pojistit transakce, u nichž majitel karty potvrzoval platbu zadáním čísla PIN, dnes už to například v České spořitelně možné je. A nemusí být kvůli tomu držitel karty ani přepaden, ani násilně donucen k vyzrazení PIN.

V čem spočívá bezpečnost čipových karet?

|

- Ve způsobu ověření držitele při platbách kartou. Pokud budete platit čipovou kartou u obchodníka, který akceptuje čip, budete vyzváni k zadání PIN. Ve srovnání s ověřením prostřednictvím podpisu u karet s magnetickým proužkem, je ověření prostředním PIN bezpečnější. Hodnotu PIN má k dispozici pouze držitel karty na rozdíl od podpisu, který je viditelně zaznamenán na zadní straně karty.

- V bezpečnosti uložení dat v čipu a kontrolovaném přístupu k těmto datům. Data uložená v čipu jsou dostatečně chráněna a karty tak významně přispívají ke snížení rizika podvodných transakcí. Údaje, které jsou uloženy přímo v čipu, jsou chráněny vysokou úrovní šifrování. Čip není možné snadno okopírovat jako magnetický proužek (tzv.skimming), respektive bez znalosti přístupových klíčů není možné zaznamenané údaje na čipu přečíst.

- Stejně jako v případě karty s magnetickým proužkem je třeba nadále dodržovat pravidla pro bezpečné používání karty, tak jak jsou popsána v následujících bodech. Zejména platí i nadále uchovávat PIN v tajnosti a nesdělovat jej třetím osobám.

Zdroj: Česká spořitelna |

Česko je na tom s přechodem na čipovou technologii docela dobře. Podle údajů SBK je čipovou technologií vybavena už většina bankomatů (98,3%). Terminálů u obchodníků takzvaných POS je zmodernizováno už více než čtyři pětiny (přes 85 %). Z vydaných tuzemských kreditních a debetních karet má zatím čip více než polovina. Dá se předpokládat, že výměna všech karet je otázkou dvou či tří let, tvrdí na svých webových stránkách SBK. Nejpozději v roce 2010 by tak měli Češi platit už jen pomocí moderních čipových, takzvaných hybridních karet, jak požadují pravidla Jednotné eurové platební oblasti SEPA (Single Euro Payment Area) Evropské rady pro platební styk (European Payments Council – EPC).

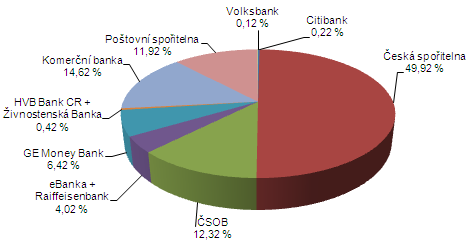

Jednotlivé bankovní instituce u nás i v zahraničí mají zatím odlišnou politiku přechodu na čipové technologie. Kupříkladu všechny bankomaty už má čipem vybavené ČSOB spolu s Poštovní spořitelnou. Čipových karet hlásí přes 80 procent, tedy 1,4 milionu. Zabezpečení zlepšuje i Česká spořitelna, která chce podle Kristýny Havligerové více než tisícovku svých bankomatů ještě letos vybavit zařízením proti instalaci přídavných systémů, které kopírují informace z karet (tzv. antiskimmingová zařízení). Čipem opatřila Česká spořitelna karty už více než polovině svých klientů, tedy u 1,6 milionu. Dokončenou výměnu všech 1,5 milionu karet, potvrzuje i Komerční banka.

Citibank a.s., zástupce jedné z největších světových bank, čipové karty dosud vydávat nezačala. Podle Ondřeje Moravce, který je současně i vedoucí karetních produktů této banky, zvažuje Citibank přechod na čipové karty ve středoevropském regionu nejdříve na přelomu let 2008 a 2009. A například ve Spojených státech amerických čipy Citibank nevydává vůbec. V zahraničí je celkově situace o poznání různorodější. „V Evropské unii sice existuje centrální doporučení a plán přechodu na čipovou technologii v letech 2008 až 2010. Je to však jenom doporučení, nemusí ho respektovat všechny banky. V dalších částech světa to není jednotně stanovené vůbec,“ konstatuje Milan Zátka z SBK.

Čipové karty a migrace na EMV karty

|

- V oblasti zavádění čipové technologie stále roste podíl čipových a hybridních karet vůči kartám spoléhající jen na magnetický proužek, neboť nabízejí vyšší bezpečnost, zrychlují obsluhu u terminálů snížením počtu on-line autorizací a umožňují využívat širokou paletu přidaných služeb. Čipové karty se podle standardu, který umožňuje jejich komunikaci se zařízeními, označují také jako EMV karty (dle konsorcia Eurocard-Mastercard-VISA). Čipové karty se v ČR začaly zavádět od r. 1998. Oproti např. Francii, kde zaznamenaly silnou státní podporu, veškeré náklady na zavedení čipových karet nesou domácí banky.

- 1998 - první čipová karta byla vydána bankou IPB

- 2007 – V Česku byl ve 2.čtvrtletí 2007 pro standard EMV evidován významný počet karet a zařízení pro jejich akceptaci: 98,3 % bankomatů, 85,2 % POS terminálů, 55,4,% debetních karet a 52,1 % kreditních karet v oběhu.

- Čipové karty umožní rozvoj bezkontaktních plateb (podle standardu NFC - Near Field Communication), kdy je v kartě zabudovaná anténa pro radiovou komunikaci s platebním terminálem na krátkou vzdálenost (například pro rychlou platbu za jízdné v turniketech metra).

- Vedle bezkontaktních plateb se také začínají uplatňovat mobilní telefony pro vzdálené platby, s aplikací uloženou v "bezpečné oblasti" SIM karty, a vytváří se tak přímá konkurence platebním kartám tak, jak je od 60. let známe.

|

Karty vybavené čipem v současnosti znamenají lepší komfort i bezpečí pro své uživatele. Přesto se jejich držitelům zatím pořád ještě vyplatí i pojištění karty proti zneužití. Navíc je nejspíš jen otázkou času, kdy přijdou podvodníci s novou a ještě lepší technologií, která zneužití zase usnadní.

Jaké máte zkušenosti s čipovými kartami u nás a v zahraničí?

Diskuze

Příspěvek s nejvíce kladnými hlasy

16. 10. 2007 8:36, Honza Nemec

Ahoj Petre, ty jsi porad stejnej, jako kdyz jsem jeste delal v OK :-) Ale s tema nazorama na karty 100% souhlas.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

20. 10. 2007 14:59, Patrik

Částečně.

U nás tomu sice tak je, ale v zahraničí (údajně) v některých státech je možné zaplatit i bez zadání PINu (Slovensko?). Stačí tedy (stále ještě přítomný) magnetický proužek nascannovat, data poslat "kam je třeba", vyrobit klon a už se může vesele nakupovat :-)

Samozřejmě lepší než nic, na tohle už musí být organizované skupina, ne nějaký "náhodný nálezce", který zvládne maximálně zajít do nejbližšího elektra aby na ní zkusil koupit novou televizi/ledničku,... .

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (13 komentářů) příspěvků.