Dnešním článkem uzavíráme trilogii o platebních kartách. V prvním díle Platební karty: jak nezabloudit v plastovém bludišti jste si mohli přečíst jak se v jednotlivých typech karet vyznat, k čemu která slouží, jaké výhody a naopak úskalí přináší, jak drahé je její použití apod. Díl druhý, Platební karty: jaká zneužití číhají a jak se jim bránit, analyzoval možná zneužití při krádeži či ztrátě platební karty a radil, co v takové situaci dělat a hlavně jak se do ní nedostat. Třetí díl věnujeme tomu, jak placení kartou funguje po technické stránce a podíváme se i na obecné rady, jak s kartou nakládat a naopak nenakládat.

Jak probíhá platba platební kartou

Pokud si nejste schopni zapamatovat PIN, zapište si jej mimo svoji peněženku a připište přímo k němu např. číslo vašeho domu nebo rodné číslo, které znáte zpaměti - řada deseti čísel je vždy méně nápadná než řada čtyř čísel, které na první pohled značí PIN.

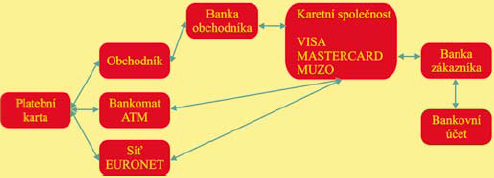

Pokud si nejste schopni zapamatovat PIN, zapište si jej mimo svoji peněženku a připište přímo k němu např. číslo vašeho domu nebo rodné číslo, které znáte zpaměti - řada deseti čísel je vždy méně nápadná než řada čtyř čísel, které na první pohled značí PIN. Na počátku je banka (nebo jiná instituce), která vydá kartu svému zákazníkovi. Karta má určitý časový limit (tzn. jakou částku mohu za určité období vyčerpat), a pokud je spojena s bankovním účtem zákazníka, může, ale nemusí, mít i absolutní limit daný aktuální výší zůstatku na tomto účtu. Pokud se zákazník rozhodne kartu použít k platbě v obchodě, předá obchodníkovi určité informace: své jméno, číslo karty a dobu její použitelnosti. Dále by měl zákazník prokázat, že držitelem karty je skutečně on. Děje se tak podpisem (a jeho srovnáním s podpisem na kartě), v některých státech i předložením osobního dokladu.

Tím ale celá procedura nekončí. Obvykle následuje ještě autorizace platby. Obchodník předá informace spolu s výší platby své bance a ta se prostřednictvím autorizačního centra dotáže banky zákazníka, zda lze platbu provést. Pokud je vše v pořádku, zákazníkova banka dá souhlas a sníží denní limit o požadovanou částku (případně také rovnou částku zablokuje na účtu klienta). Zdá se to komplikované, ale pokud vše probíhá on-line, je to otázka několika vteřin, pokud obchodník u své banky musí ověřovat platbu telefonicky, trvá to méně než minutu.

Po provedení autorizace obchodník předává zboží zákazníkovi, k vlastní platbě ale ještě nedošlo. Obchodník obdrží platbu od své banky obvykle 2 až 10 dní po předání informací nutných k provedení transakce, zcela nezávisle na času a způsobu úhrady ze strany zákazníka. Zákazník zaplatí své bance, a to v závislosti na druhu karty (kreditní, debetní) buď téměř okamžitě inkasem z účtu, nebo později. O čase a způsobu vyrovnání mezi bankou obchodníka a bankou zákazníka mi není nic známo, není to však důležité.

Transakce platební kartou se promítají na účtu klienta v reálném čase nebo s většinou denním zpožděním. "Pružnost" banky závisí na schopnostech bankovních systémů.

Pokud zákazník najde na výpisu z účtu, který následně obdrží od své banky, nesrovnalosti, může platbu reklamovat. Zákazníkova banka předá reklamaci bance obchodníka a ta obchodníka vyzve, aby (obvykle do 48 hodin) předložil všechny doklady spojené s transakcí, zejména však zákazníkův podpis. Pokud obchodník doklady nepředloží nebo podpis nesouhlasí se vzorem, banka obchodníkovi chybně požadovanou platbu strhne z účtu nebo mu o ni sníží následné platby a peníze vrátí bance zákazníka. Přesný tok informací znázorňuje následující obrázek.

Poplatky bank při provedení transakce

U používání

platební karty mohou nastat následující situace:

-

Platba platební kartou u

obchodníků za služby nebo zboží - v takovém případě většinou hradí náklady s platbou spojené obchodník (o tom, proč se vám při platbě kartou Maestro či MasterCard může stát, že vám obchodník naúčtuje k částce nákupu i přirážku, jsme informovali ve druhém díle:

Platební karty: jaká zneužití číhají a jak se jim bránit).

-

Výběr z bankomatu v ČR - většinou platíte poplatek stanovený podle ceníku banky, která kartu vydala.

-

Výběr z bankomatu v zahraničí- zde je možné, že poplatek bude stanoven určitým procentem z vybrané částky. Doporučujeme vám se před cestou do zahraničí u své banky předem informovat.

| Seriál Jak na úvěry aneb život na splátky, které vás nepoloží |

| Na dluh žije čím dál tím víc českých domácností. Úvěry nepochybně mají svoje klady, dovolují nám pořídit si zboží či služby, na které je naše peněženka krátká. Pokud ale jejich kouzlu bezhlavě podlehneme, mohou nás zavést až na samé finanční dno. Následující série článků vám poradí, jak proplout úvěrovým mořem bez úhony a co dělat v případě, pokud už se snad vaše finanční loď potápí. Spoustu užitečných článků, rad a informací týkajících se úvěrových produktů a zadluženosti naleznete v našem novém seriálu Jak na úvěry aneb život na splátky, které vás nepoloží. |

Rady a tipy pro platební karty

-

Nikdy

platební kartu nespouštějte z očí, vždy

následujte obchodníka, pokud jde s platební kartou do vedlejší místnosti.

-

PIN k platební kartě je dobré si pamatovat, nikdy jej nenoste současně s kartou nebo dokonce na kartě připsaný. Známé jsou případy, kdy si uživatel karty uložil PIN do mobilního telefonu. Ukradnou-li mi kartu, ukradnou i telefon.

-

Na internetu nakupujte jen u prověřených obchodníků.

-

Máte-li jakékoliv podezření na zneužití, nechejte kartu raději zlikvidovat! Poplatek za likvidaci karty je v dlouhodobém efektu vždy nižší než případná zcizená částka z účtu.

Příklad: dojde ke zcizení embossované platební karty. Platební karta má nastaven limit pro platby u obchodníků na 40 tis. Kč týdně. Klient odmítne stoplistaci platební karty za cca 1 500 až 4000 Kč, tzn. klient se vystavuje riziku ztráty financí až do částky 40 000 Kč a to opakovaně každý týden.

-

Při získání nové

platební karty doporučuji nechat si

vzhled karty okopírovat (mít fotokopii jak přední strany - číslo PK, ale i zadní strany - podpis na podpisovém proužku). V případě ztráty, krádeže a následných reklamací u vámi neprovedených transakcí máte důkazní materiál s číslem platební karty a s kopií podpisu na podpisovém proužku. Neshoduje-li se při reklamaci váš podpis na stvrzence a na kartě, může banka transakci obchodníkovi odmítnout proplatit. V případě ztráty je nutné

ihned nahlásit ztrátu vaší bance a v případě krádeže neprodleně informovat policii.

-

Samovolný

podpis na podpisovém proužku platební karty odlište od jiného podpisového vzoru na účtu, zabráníte tím případnému neoprávněném hotovostnímu výběru na pokladně vaší banky.

-

Pokud často cestujete do zahraničí, vyplatí se vlastnit dvě platební karty pro případ ztráty či poškození jedné z nich. Po Evropě je nejvhodnější cestovat s platebními kartami Eurocard/MasterCard a Visa, v USA a mimo kontinent pak s kartami Visa a American Express.

-

Embosovaná platební karta je velice snadno zneužitelná a nemusí být ani odcizena. Prostě stačí, aby např. číšník v restauraci odnesl vaši kartu "dozadu" a otiskl ji dvakrát. Prvním otiskem zaplatíte svoji útratu a druhým vybere číšník vaše konto. Je proto na místě být při placení velmi obezřetný.

-

Týdenní limity výběru u karet se mohou zdát dostatečně vysoké (např. 50 000 Kč). Pokud však plánujete zaplatit kartou dovolenou v zahraničí pro celou rodinu (hotel, restaurace, benzín) můžete se velice brzy dostat do platební neschopnosti. Je proto rozumné si pořídit dvě karty nebo zvýšit stávající limity.

-

Svoji platební kartu chraňte nejen před mechanickým poškozením, ale i před svým mobilním telefonem, který dokáže elektronickou kartu zcela znehodnotit.

-

PIN své

platební karty nemějte nikdy zapsaný v peněžence nebo dokonce na kartě. Pokud si ho nejste schopni zapamatovat, zapište si jej mimo svoji peněženku a

připište přímo k němu např. číslo vašeho domu nebo rodné číslo, které znáte zpaměti - řada deseti čísel je vždy méně nápadná než řada čtyř čísel, které na první pohled značí PIN.

-

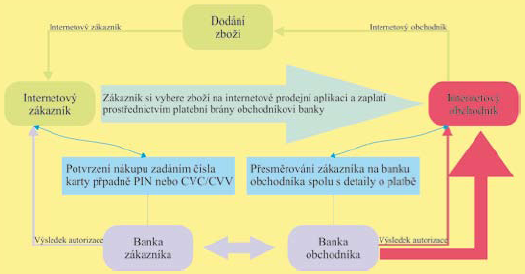

K placení přes internet přistupujte vždy s obezřetností. Odchytí-li někdo nepovolaný číslo vaší karty, vaše jméno a dobu platnosti, nic mu již nebrání ve zneužití karty (tj. kartu nemusí fyzicky ani vidět!). Lépe je využívat internetové platební karty, které jsou k placení přes internet přímo vyvinuty.

-

Použití platebních karet již dnes není omezeno jen na placení, ale karty slouží jako identifikace majitele účtu. V nově vznikajících samoobslužných zónách lze s pomocí karty tisknout výpisy z účtu či zadávat platební příkazy.

Zdoj: Sdužení obrany spotřebitelů, publikace Průvodce světem platebních karet pro spotřebitele

Máte někde poznamenáno vaše PIN? Kde? Odcizil vám někdy někdo platební kartu? Vybral z ní peníze?

Diskuze

Příspěvek s nejvíce kladnými hlasy

22. 1. 2007 14:21, Karel

Tak mne napadlo: co když mi nějaký vtipálek nechá zablokovat mou kartu a připraví mne tak nejen o možnost ji používat, ale také o nezanedbatelnou částku za blokaci? Jak se tomu mohu bránit?

Příspěvek s nejvíce zápornými hlasy

16. 1. 2007 11:10, Martin

>>Karty s podporou 3dsecure v česku vydává dle informací, které mám zatím omezeně pouze "Komerční banka".<<

Asi spatne informace... bezne platim pres 3dsecure portal Sporitelny kartou vydanou CSOB. :-)

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (29 komentářů) příspěvků.