Začněme dobrou zprávu pro penzijní fondy. Počet účastníků penzijního připojištění dosáhl k polovině letošního roku téměř 3,14 miliónů osob, od začátku roku tak vzrostl o 5,86 %, tj. o 173 557 osob. Z hlediska věkové struktury se podíl nových účastníků ve věku do 50 let meziročně zvýšil na 49,6 %, což je jistě pozitivní zpráva i pro stát, který se snaží své obyvatelstvo motivovat k vlastní odpovědnosti za stáří. V předchozích dvou letech totiž tvořili noví účastníci do 50 let pouze 35 % resp. 38 % a penzijní připojištění sloužilo jako atraktivní, snadno likvidní střednědobý vklad pro starší skupiny klientů.

|

Věková struktura

účastníků penzijního

připojištění k 30.6. |

2002 |

2003 |

2004 |

2005 |

Meziroční

změna |

Meziroční

změna v % |

| 18 - 19 let |

2 934 |

2 958 |

4 063 |

6 192 |

2 129 |

52,40 |

| 20 - 29 let |

274 729 |

277 774 |

286 490 |

322 825 |

36 335 |

12,68 |

| 30 - 39 let |

424 595 |

451 096 |

489 529 |

562 442 |

72 913 |

14,89 |

| 40 - 49 let |

625 142 |

627 196 |

638 421 |

676 059 |

37 638 |

5,90 |

| 50 - 59 let |

782 507 |

807 262 |

844 964 |

914 663 |

69 699 |

8,25 |

| 60 - 69 let |

319 559 |

342 716 |

391 791 |

447 329 |

55 538 |

14,18 |

| 70 - 79 let |

132 852 |

134 271 |

152 723 |

172 994 |

20 271 |

13,27 |

| 80 a více let |

22 300 |

23 502 |

28 826 |

34 783 |

5 957 |

20,67 |

| celkem |

2 584 618 |

2 666 775 |

2 836 807 |

3 137 287 |

300 480 |

10,59 |

| Zdroj dat: MF |

Průměrný příspěvek účastníka, na který bylo požádáno o státní příspěvek, zůstal na úrovni let minulých (viz následující tabulku), v 1. kvartálu 2005 šlo o 399 Kč, ve druhém pak o 379 Kč. Připomeňme, že stát přispívá podle toho, kolik spoříte. K stokoruně měsíčně dostanete 50 korun (50 % vašeho vkladu), přičemž tento příspěvek s rostoucím výší vkladu klesá. Takže v případě, že spoříte 500 korun, což je nejvyšší částka, ke které stát přispívá, dostanete 150 korun (30 % vašeho vkladu).

Nejvíce klientů, asi 30 %, si ukládá právě 500-599 Kč, takže čerpají plnou státní podporu a částečně i daňovou úsporu (tu stát nabízí pro příspěvky mezi 500 a 1 500 Kč), na stáří si ale příliš nenaspoří. Právě nízký průměrný příspěvek účastníků, který nedokáže vytvořit dostatečnou finanční rezervu na stáří, je stinnou stránkou (nebo spíš obecným rysem?) současného systému penzijního připojištění. Například příspěvky minimálně 1 500 Kč měsíčně si uládá pouze necelých 6 % klientů. Úložka 1 500 Kč měsíčně zakládá nárok na maximální daňovou úlevu, penzijní fondy proto mají dostatek prostoru pro motivaci svých klientů (94 % z nich) navyšovat příspěvky. Upozorněme ale, že ani úložka 1 500 Kč měsíčně potřebné zdroje na stáří zajistit nemusí, lidi by tak měla k dostatečnému spoření si na stáří (jakýmikoli prostředky, které právě jim vyhovují) motivovat především vlastní zodpovědnost.

Fondy mají dostatek prostoru i pro lákání nových klientů. Jak jsme již uvedli na začátku, počet účastníků penzijního připojištění za letošní první pololetí dosáhl 3 137 287, od začátku roku tak vzrostl jen o 5,86 %, v absolutních číslech o 173 557 účastníků (vyplacený státní příspěvek činil za 1. pololetí 2005 1,78 mld. Kč). Jak je ale vidět z následující tabulky, od roku 2001 narostl počet klientů pouze o zhruba 600 tisíc. Na to, že je penzijní připojištění vlajkovou lodí státem podporované flotily "produktů na důchod", výsledek nic moc. Pro srovnání, k 31. 12. 2004 evidoval ČSÚ 7,26 miliónu obyvatel ve věku 15-64 let, tedy v ekonomicky aktivní skupině (pokud se omezíme jen na 15-49leté, jde o číslo 5,14 miliónu obyvatel). Penzijní připojištění tak v současné době využívá něco málo přes 43 % ekonomicky aktivních obyvatel.

|

31. 12. 2002 |

31. 12. 2003 |

31. 12. 2004 |

30. 6. 2005

(absolutní

výše) |

Absolutní

výše |

Meziroční

změna

(v %) |

Absolutní

výše |

Meziroční

změna

(v %) |

Absolutní

výše |

Meziroční

změna

(v %) |

Počet

účastníků

penzijního

připojištění

celkem |

2 621 881 |

3,45 |

2 739 556 |

4,49 |

2 963 730 |

8,18 |

3 137 287 |

Průměrný

měsíční

státní

příspěvek

(v Kč) |

89,80 |

-0,44 |

96,00 |

6,90 |

97,70 |

1,77 |

95,16 |

Průměrný

měsíční

účastnický

příspěvek,

na který bylo

požádáno

o státní

příspěvek

(v Kč) |

354,20 |

4,08 |

383,90 |

8,39 |

397,30 |

3,49 |

379,24 |

Počet

účastníků

s příspěvkem

zaměstnavatele |

650 209 |

14,52 |

727 992 |

11,96 |

801 627 |

10,11 |

874 891 |

Průměrný

měsíční

příspěvek

zaměstnavatele

(v Kč) |

n/a |

n/a |

393,10 |

n/a |

416,70 |

6,00 |

476,20 |

Průměrný

měsíční

příspěvek

účastníka

celkem -

včetně

příspěvků

zaměstnavatele

(v Kč) |

n/a |

n/a |

475,50 |

n/a |

507,10 |

6,65 |

488,90 |

Systém není příliš zajímavý ani pro zaměstnavatele. Příspěvek zaměstnavatele pobíralo v uplynulém pololetí necelých 28 % klientů, k 30. 6. 2005 to bylo 874 891 osob. Přesto, že tento poměr v čase narůstá a že vzrostl i průměrný příspěvek zaměstnavatele za rok, a to o 13 % na 476 Kč, není v této oblasti pro penzijní fondy situace ideální a v jejich zájmu by určitě bylo zapojení zaměstnavatelů dále posílit. (To, že v zájmu obyvatel ČR by bylo rozšířit paletu státem podporovaných dlouhodobých spořících produktů na stáří, je téma pro jiný článek.)

Nezajímavé portfolio?

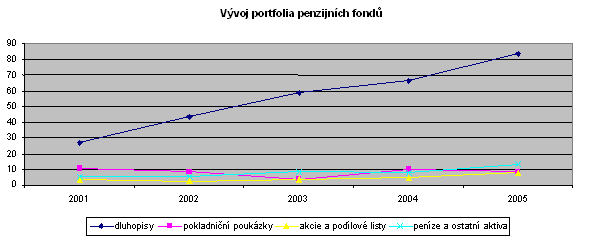

Objem portfolia penzijních fondů dosáhl ke konci pololetí 113,31 miliard Kč (o 11,21 miliard Kč více než k 31. 12. 2004). Podíváme-li se ale na složení portfolií, nelze se neochotě rozmnožovat peníze v tomto systému příliš divit. Struktura portfolia se vyvíjela takto:

| Struktura portfolia k 30. 6. (v mld. Kč) |

2001 |

2002 |

2003 |

2004 |

2005 |

| dluhopisy |

26,91 |

43,81 |

58,82 |

66,52 |

83,37 |

| pokladniční poukázky |

10,89 |

8,46 |

3,74 |

10,45 |

8,41 |

| akcie a podílové listy |

3,91 |

2,93 |

4,04 |

4,72 |

7,87 |

| peníze a ostatní aktiva |

5,60 |

5,14 |

8,85 |

8,34 |

13,66 |

| Celkem |

47,31 |

60,34 |

75,45 |

90,03 |

113,31 |

| Zdroj dat: MF |

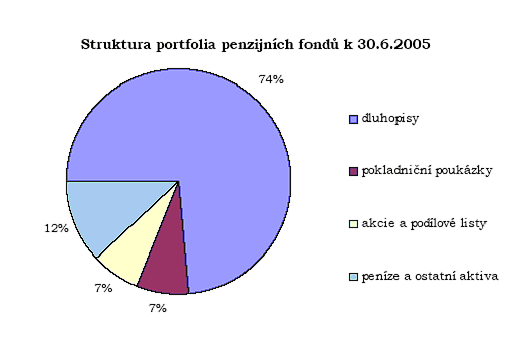

Dluhopisy, jako hlavní složka v zákonem konzervativně omezených portfoliích penzijních fondů, získávají v čase stále větší zastoupení a tvoří rozhodující položku (74 %).

Akcie a podílové listy, které by mohly přinést do portfolií vyšší výnosy, tvoří nyní pouhých 7 %. Zapojení penzijních fondů do rizikového kapitálu je v souladu s obezřetnostními pravidly (Zákon č. 42/1994 Sb., o penzijním připojištění se státním příspěvkem) pro investiční strategii penzijních fondů téměř nulové. Za alespoň mírný úspěch lze považovat to, že podíl akcií a podílových listů vzrostl oproti konci roku 2004 (z 5,7 % na 7 %) o více než procento.

Procentní vyjádření současné struktury portfolia je uvedeno v následujícím grafu.

Z hlediska budoucího vývoje je nutné celý systém penzijního připojištění zatraktivnit pro mladší klienty a nabídnout jim kromě konzervativních investičních strategií i takové strategie, které by dosahovaly v delším horizontu zajímavějších výnosů, a nabídly tak klientům možnost alternativy podle jejich přístupu k riziku s ohledem na investiční horizont.

O tom, že náš systém penzijního připojištění rozhodně není ideální, se dočtete v článku Český systém penzijního připojištění je divný II., kde Vladimír Bezděk, šéfa vládního týmu pro penzijní reformu, vypočítává jeho neduhy.

Máte penzijní připojištění? Přispívá vám na něj zaměstnavatel? Kolik si měsíčně na stáří ukládáte? Měl by stát obdobně podporovat spoření si na důchod i pomocí jiných produktů?

Diskuze

Příspěvek s nejvíce kladnými hlasy

10. 12. 2005 19:39, tom

Tak změň místo a jdi do soukromého sektoru.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

8. 12. 2005 8:04

pan Bouček dobře napověděl všem schopným a pracovitým, na co se mají v blízké budoucnosti (10-15let) připravit.. tzn. na přesun (pokud bude v rozumné době), případně na útěk se všemi svými "aktivy" do zahraničí..

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (39 komentářů) příspěvků.