Volatilita bývá nejvíc zanedbávaným faktorem, který ovlivňuje opční ceny. Rozeznáváme dva druhy volatility: statistickou volatilitu a očekávanou (implied) volatilitu.

Každé podkladové aktivum má období, kdy jsou jeho opce laciné a kdy jsou opce drahé. Profesionální opční obchodníci vždycky vědí a sledují, kde se současná opční volatilita nachází ve vztahu k historické. Abychom přiblížili naši úvahu, podívejme se na jednoduchý graf volatility:

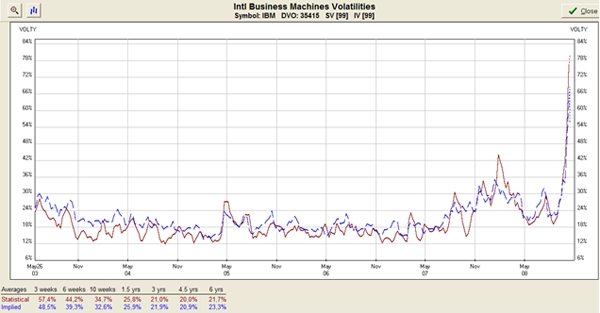

Graf volatility ukazuje dvě křivky – statistickou volatilitu(SV) a očekávanou volatilitu (implied volatilitu - IV). Hnědá křivka (SV) ukazuje denní graf volatility zvolené akcie. Modrá křivka zobrazuje imlied volatilitu. Jinými slovy, křivka SV ukazuje současnou volatilitu pro akcii, zatímco IV ukazuje, jaká volatilita byla očekávaná pro ceny opcí uvedené akcie. Křivky by většinou měly být blízko sebe. Jestliže nejsou, naznačuje to, že opční ceny nenásledují aktuální pohyb podkladového aktiva. U grafu vlevo dole je jednoduchá tabulka, která shrnuje průměrné hodnoty IV a SV pro různá časová období. Tady sledujeme, zda se IV po většinu období pohybuje nad SV nebo naopak. Např. pro strategie pro pravidelný příjem – iron condor, kalendář, butterfly, jsou vhodná pokladová aktiva, kde je implied volatilita dlouhodobě nad statistickou volatilitou. Tomu vyhovují indexy S&P 500(SPX), Russel 2000 (RUT) a jejich ETF a některé akcie větších společností.

Graf volatility je velmi užitečný pro stanovení, co je „normální“ volatilita pro dané podkladové aktivum. Cena akciese teoreticky může pohybovat od nuly do nekonečna, ale volatilita se pohybuje v určitém pásmu. Investor vždy může počítat s tím, že se volatilita po dosažení extrémů vrátí do normální úrovně. Říkáme tomu návrat k průměru (meanu). Může to trvat dny nebo měsíce, ale volatilita se vždy vrátí do své střední úrovně. V uvedeném grafu volatility sledujeme, že rozpětí volatility je od roku 2003 do počátku roku 2008 mezi 12 % – 24 %, přičemž po většinu doby se volatilita pohybuje v rozpětí 15 % - 22 %. Když se podíváme na denní cenový graf akcie, cena se pohybuje od 75 USD do 130 USD. Ale nejsme si jistí, že se někdy vrátí ke svému meanu.

Obecně lze říct, že očekávaná volatilita má tendenci růst, když cena akcie klesá,. Děje se tak proto, že klesání akcie znamená rostoucí nejistotu vzhledem k budoucímu vývoji. To vede instituce k většímu nákupu put opcí jako ochranu proti ztrátám. Tím narůstá IV. Na druhou stranu, pokud akcie rostou, znamená to menší nejistotu, následně menší požadavek po put opcích, což vede ke klesání volatility. Tato skutečnost je důležitá pro nakupování opcí. Například, hodnota opcí roste s růstem ceny akcie, vztah mezi cenou a volatilitou znamená, že call opceztratí něco (někdy hodně) ze své hodnoty z důvodu padající volatility. Někdy budou statistická a implied volatilita velmi blízko sobě, někdy se překříží a změní směr.

U všech strategií jsme psali, jaký je vliv volatily pro každou strategii. Například, jestliže je IV na svých maximech je velká pravděpodobnost, že se bude stagnovat nebo bude klesat. A podle toho zvolíme vhodnou strategii, v tomto případě například butterfly nebo bull put spread. Volbou vhodné strategie podle předpokládané volatility si hodně zvýšíme pravděpodobnost úspěchu v opčním obchodování.

Sdílejte článek, než ho smažem