O tom, že Američané žijí na dluh a utrácejí, co to jde, a Evropané naopak šetří, protože nevědí, co je čeká, jsme psali v článku USA zhýrale utrácejí, EU šetrně spoří. Co je lepší? Nyní se podívejme, proč to tak je.

Jednou z hlavních příčin rozdílného vývoje V USA a EU je vývoj demografický. "Starý kontinent" prostě stárne. Evropané mají méně dětí než Američané a pouští si na své území méně imigrantů než obyvatelé Spojených států. Evropská společnost tak stárne podstatně rychleji než americká (rozdílům v demografickém vývoji v USA a EU se budeme podrobně věnovat v některém z příštích článků). Kouzlo investování je tak v Evropě nahrazeno potřebou spořit. Podle analýzy účetního giganta PricewaterhouseCoopers jen samotné demografické změny zvýší v EU míru úspor v soukromém sektoru mezi lety 1995 a 2015 o 2-3 % HDP.

Malá spotřeba, nízké investice, vysoké deficity

Evropu by ale pro investory mohly zatraktivnit ekonomické reformy, dopad stárnutí populace na výši investic by jimi mohla zcela vymazat - s průměrnou 9% mírou nezaměstnanosti má totiž eurozóna spoustu lidského kapitálu v nabídce. Zatím se ale nachází v začarovaném kruhu. Lidé více spoří, protože se bojí budoucnosti (zejména v Německu). Čím více ale spoří, tím méně utrácejí. A právě nedostatečná poptávka snižuje motivaci firem investovat.

Závažnějším problémem kontinentální Evropy je ale nedostatek makroekonomických stimulů. Rozpočet USA sice spadl z 0,1% přebytku v roce 2000 do loňského 2,7% schodku. Příčinou ale bylo ekonomické oslabení, nikoli úmyslné popuštění fiskálních otěží. Rychle stárnoucí populace a velkorysá sociální síť ovšem Evropě předurčuje katastrofální fiskální vývoj v dlouhém období. Protože daňové sazby jsou v Evropě již tak vysoké, bude řešení situace opravdovým oříškem.

Itálie je na tom nejhůř, její vláda již dluží ekvivalent 120 % HDP země. Ve Francii odpovídá tento dluhový poměr 73 % HDP a v Německu 70 %. Němci ovšem mají hrozivou predikci budoucího vývoje: jen demografické změny k roku 2030 dluh země více než zdvojnásobí (na 157 % HDP).

Fiskální ani monetární léčení nepomůže?

Někteří evropští ekonomové se domnívají, že rozpočtová, tedy fiskální politika je na evropské půdě neúčinná. Evropané se podle nich totiž snaží vládní deficity vyrovnávat zvýšením vlastních úspor. Podle studie OECD z 90. let mají fiskální změny větší efekt na soukromé úspory v Evropě než v Americe. Když klesne rozpočtový deficit, klesnou i soukromé úspory (ne ve stejné míře).

Použití monetární politiky je ještě více matoucí. Evropská centrální banka zpočátku snižovala krátkodobé úrokové míry pomaleji a neochotněji než FED. Nyní ovšem, jak díky snižování úrokových měr, tak globálnímu přebytku úspor, jsou evropské úrokové míry na rekordně nízké úrovni. Ovšem dopad na utrácení je v Evropě mnohem menší než v USA, navíc se zdá, že ještě zeslabuje.

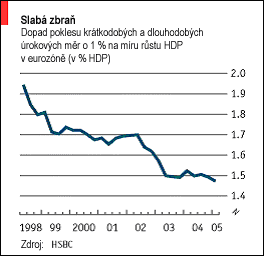

Podle kalkulací HSBC dopad 1% snížení krátkodobých i dlouhodobých úrokových sazeb na ekonomický výstup eurozóny ustavičně klesá, viz graf.

Jedním důvodem je Evropská měnová unie. Jednotná měna totiž proměňuje totožné nízké nominální sazby do různých sazeb reálných, upravených o inflaci – úrokové sazby se tak v jednotlivých zemích liší. Kde je inflace nižší než průměrná, například v Německu, jsou pak reálné sazby vyšší a měnové dopady omezenější.

Důležitějším důvodem relativní neefektivity evropské monetární politiky v porovnání s americkou je vzájemné působení úrokových měr, cen nemovitostí a spotřeby.

Nižší úrokové míry v USA podpořily boom v cenách nemovitostí. A rostoucí ceny podpořily spotřebu (Američané si půjčují proti majetku) dokonce více než růst cen akcií v 90. letech – částečně proto, že mnohem víc lidí vlastní dům než drží akcie, a částečně proto, že je hodnota majetku v porovnání s hodnotou akcií považována za trvalejší.

Německo je druhým extrémem. Nižší úrokové míry se do vyšších cen domů vůbec nepřenesly. A i kdyby se tak bývalo stalo, efekt by byl mnohem menší - mnohem méně Němců (v porovnání s Američany) vlastní domy (nehledě k tomu, že podmínky německých hypoték jsou natolik omezující, že je pro spotřebitele mnohem těžší refinancovat své dluhy pomocí produktů s nižšími úrokovými sazbami).

Zbytek eurozóny se nachází někde mezi. Vývoj ve Španělsku se podobá tomu americkému. Ceny nemovitostí vzrostly, spotřeba také vzrostla a země se nachází ve velkém deficitu běžného účtu. Francie rovněž zaznamenala růst cen nemovitostí, ale ty se ve spotřebě projevily v menší míře, francouzský běžný účet tak trpí menším deficitem než ten španělský.

Suma sumárum, Evropa má na poli monetární politiky slabší páky, které navíc ne zcela ráda používá, a to se odráží v poklesu investic. Výsledkem je zabřednutí do kombinace nízkého ekonomického růstu a vysokých úspor (alespoň v porovnání s USA). Optimista by namítnul, že se eurozóna vyhnula americké zhýralosti a rozhazovačnosti, zatímco se postupně zbavuje své strukturální zkostnatělosti. Jestliže to je pravda, dnešní stagnace by se měla proměnit v rychlejší hospodářský růst (a menší přebytky úspor). Nechme se překvapit...

Zpracováno podle týdeníku The Economist.

Proč je podle vás vývoj v eurozóně a USA tak odlišný? Která ekonomika je zdravější? Chovali byste se spíše jako německý, nebo americký spotřebitel?