Rovná daň se stala vžitým názvem pro rovnou daňovou sazbu. Není ale nic nového. U daně z příjmu právnických osob je naprosto běžná, používá se i u jiných typů zdanění, např. u různých forem obecních daní, u odvodů pojistného, u daně z převodu nemovitosti.

U daně z příjmů fyzických osob rovnou sazbu v novodobé historii jako první zavedlo Estonsko, následovalo Rusko a poté další státy. Slovensko se připojilo s neobvyklou novinkou - jednotnou daňovou sazbou pro obě daně z příjmů a zároveň pro DPH (tedy totéž, co navrhuje ODS od roku 2002). Zemí s tímto typem zdanění přibývá, více viz článek Rovná daň: strhne východní Evropa Západ?

Proč je rovná daň tak populární?

Především proto, že je rozumná. Podíváme-li se na ni optikou Stieglitzova "patera" (ekonomická efektivita, administrativní jednoduchost, flexibilita, transparentnost, spravedlnost), vidíme, že ve všech bodech systém zlepšuje. Zejména v oblasti spravedlnosti. Progresivní zdanění je de facto trestem za schopnosti, pracovitost a úspěch obecně. U rovné daně sice lidé s vyššími příjmy také platí víc, ale stejným procentem z příjmu. Zajímavé je, že nikdo nevolá pro uvalení vyšší sazby daně na firmy s miliardovými zisky, s tím, že malé firmy by měly mít sazbu nižší. Proč má u fyzických osob platit jiný systém než u firem? Pomineme-li zvyk, jaký jiný důvod pro takto odlišná pravidla vlastně existuje? Důležitá je také zásada neutrálnosti - jednotná sazba nic a nikoho nezvýhodňuje a nedeformuje tak trh.

Nejde ale jen o princip rovné daně, jde také o její výši. Nízká sazba sama o sobě úspěšným ponechává více peněz, a to je motivující. Má kladný vliv na ekonomický růst a snížení nezaměstnanosti. Stát, který zatíží své podnikatele a obyvatele vysokými daněmi, má pro své hospodářství nevýhodnou pozici. Jednak se mu lidé přinášející peníze odstěhovávají pryč i se svými firmami, jednak si jeho obyvatelé zvykají na péči státu a vyžadují ji. Nízká míra zdanění umožňuje získávat mladé odborníky nabídkou dynamického podnikatelského sektoru, který není vyčerpáván nadměrným zdaněním.

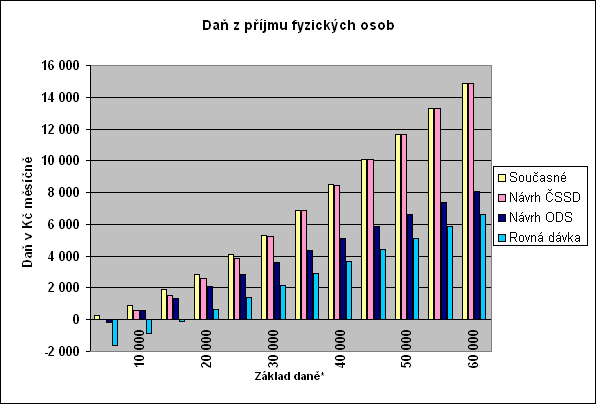

* U zaměstnanců hrubá mzda po zaplacení pojistného na sociální a zdravotní pojištění. U OSVČ příjmy po odpočtu výdajů.

Vysvětlivky ke grafu:

-

současné: daňové sazby 15, 20, 25, 32 %, odčitatelná položka na poplatníka 3 170 Kč měsíčně,

-

návrh ČSSD: daňové sazby 12, 19, 25 a 32 %, daňová sleva na poplatníka 600 Kč měsíčně,

-

návrh ODS: daňová sazba 15 %, odčitatelná položka na poplatníka 6 000 Kč měsíčně,

-

rovná dávka: daňová sazba 15 %, daňová sleva (negativní daň) 2 360 Kč (životní minimum jednotlivce).

Rovná = jednodušší?

Sama o sobě rovná daňová sazba daně z příjmů daňový systém příliš nezjednoduší. Ke zjednodušení dochází proto, že zavádění rovné daně je provázeno dalšími změnami - rušením různých výjimek, osvobození, odlišných daňových režimů, odčitatelných položek. Např. zákon o dani z příjmu fyzických osob může mít klidně dvě až čtyři strany A4 a nemusí být několikrát ročně novelizován.

Jiné je to u DPH. Tady jednotná daňová sazba daňový systém zjednodušuje velmi výrazně. Celé stohy předpisů, upravující zařazení do té či oné sazby nejsou potřeba, zároveň s nimi mizí nejen možnost manipulací a podvodů, ale i zcela pochopitelných zmatků jak a co správně zaúčtovat. Poněkud se pročistí i politická scéna - lobbování za zařazení čehokoli do snížené sazby, samozřejmě vždy se zdůrazňováním obecné prospěšnosti, nutnosti a vůbec bohulibosti příslušného zboží či služby, přestane mít smysl.

Je rovná daň skutečně rovná?

U daně z příjmu fyzických osob není, protože nikdy neexistuje v čisté podobě. Vždy je stanoveno určité nezdanitelné minimum, ať už má podobu odčitatelné položky nebo slevy, a to buď na poplatníka, příp. děti nebo v některých zemích na rodinu. Může zahrnovat i negativní daň (daňový bonus).

Skutečné zdanění se tedy pohybuje od nuly, případně může být i minusové, u vysokých příjmů se pak limitně blíží daňové sazbě. Daň je tedy de facto progresivní, ovšem v menší míře než je tomu u současného systému.

Výdaje jsou problém

Častou námitkou odpůrců zavedení rovné daně je, že to neřeší problém daňově uznatelných výdajů, kde dochází k nejvíce chybám a také sporům mezi poplatníky a finančními úřady. To je pravda. Neřeší to ovšem ani systém současný - nejde tedy o námitku k věci. Nicméně zjednodušení i v této oblasti je nanejvýš žádoucí. V rámci daňové reformy je tedy třeba i upravit předpisy, týkající se výdajů a investic.

Prvním zjednodušením je zvýšení procenta pro paušální výdaje. To by samo o sobě ulehčilo účtování velké části živnostníků a jiných samostatně výdělečných osob. Tento způsob má jeden žádoucí vedlejší efekt - zvýhodňuje činnosti s vysokou přidanou hodnotou, což prospívá jak ekonomice, tak i životnímu prostředí. Bude-li jedna sazba pro paušální výdaje (např. Slovensko 60 %) nebo několik jako dnes, pouze vyšších, není příliš důležité. Kontrola správného zařazení je proti kontrole oprávněnosti výdajů jednoduchou záležitostí. Čím více poplatníků této možnosti využije, tím se nejen jim, ale i úředníkům usnadní a zjednoduší práce.

Druhým ulehčením je zrušení odpisů. To nemůže být nárazové, nicméně je možné poměrně rychle přijít na odpisové lhůty podle vstupní ceny investice, což je výrazné zjednodušení a lhůty postupně zkracovat, až se zruší vůbec.

Třetím je editační povinnost Ministerstva financí a celé soustavy finančních úřadů, ovšem jinak, než si to představuje současný ministr. Napsat nesrozumitelný zákon, nechat finanční úřady, aby rozhodovaly každý jinak a potom požadovat po poplatníkovi, aby financoval posouzení oprávněnosti výdaje, je minimálně nesolidní. Že daňové předpisy musí být maximálně jasné a nesmějí připouštět dvojí výklad, tvrdil už Adam Smith v roce 1776.

Rodinné finanční plány

Legitimní otázkou je, co se v případě změny daňového systému stane s daňovými odpočty, zejména co se týče úroků z hypotečních a stavebních úvěrů. Každý, kdo si vzal úvěr za určitých, v té době platných podmínek, má minimálně morální právo na to, aby byly tyto podmínky dodrženy.

Řešení je celkem jednoduché. Pokud pro kohokoli bude změna daňového systému nevýhodná, měl by mít možnost použít původní daňový systém. Tato možnost by platila pro poplatníky s nárokem na daňové odpočty k datu změny daňového systému. Možnost zdanění podle původních pravidel by platila pro všechny odčitatelné položky, ovšem u jiných jsou příliš nízké na to, aby se to vyplatilo i samostatně - bez odpočítávání úroků z úvěru.

Po přechodnou dobu, patrně by stačilo 15 let, by tedy byly platné daňové systémy dva. Původní a nový. Ačkoli to zní složitě, ve skutečnosti by to žádný chaos nezpůsobilo, administrativně je to rovněž jednoduché.

Pro zaměstnavatele by platil pouze nový systém. Zálohy na daň zaměstnanců by odváděli tedy u všech zaměstnanců stejně. OSVČ a jednotliví zaměstnanci s úvěrem dnes stejně podávají daňové přiznání. Takže by zájemci z jejich řad pouze vyznačili, že uplatňují zdanění podle starého systému. Ovšem daň by se vypočítávala podle starého systému se vším všudy - tedy s daňovými pásmy, limity, základní odčitatelnou položkou na poplatníka. Každý by tuto možnost mohl využít, na změnu pravidel uprostřed hry by si tedy nikdo nemohl stěžovat. Zájemců by nebylo příliš mnoho a jak by úvěry spláceli, postupně by jich ubývalo.

Celkové daňové zatížení práce je ovšem vyšší, než sazbou daně z příjmu. Formou daně jsou i odvody na sociální a zdravotní pojištění. O tom v druhé části článku.

Jak byste daňovou reformu řešili vy? Čí návrh se vám líbí nejvíce? Co je podle vás zásadnější? Vyřešit míru zdanění nebo problém daňově uznatelných výdajů?

Diskuze

Příspěvek s nejvíce kladnými hlasy

28. 6. 2005 12:30, Péťa

Sobotka - to je tak, když se ministrem financí stane právník. Co já vím, tak na práva šli ti co měly sice dobrou paměť, ale matika jim nešla ani náhodou.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

27. 6. 2005 1:48, vladimir.f

Zajímavý článek, ale jen asi ve dvou příspěvcích od diskutujících ze Slovenska jsem našel správné pojmenování toho, oč se tu jedná - o rovnou sazbu daně. Nikoliv tedy o rovnou daň. Tu jak si matně vzpomínám chtěla smad kdysi v jisté míře zavést paní Margaret a nazývala se daň z hlavy. Na tu si naši soudruzi ani ve zlém snu neodváží pomyslet, i když jistý náznak by tu byl u pana Sobotky, když se snaží argumentovat proti rovné sazbě, tak používá některé argumenty, jako by skutečně mělo jít o rovnou daň. Jen mne mrzí, že naši novináři se nikdy nezeptají politiků, pokud si pletou dojmy s pojmy, co nám vlastně nabízejí, nebo proti čemu vlastně bojují.

V diskuzi je celkem (69 komentářů) příspěvků.