Frank vystřelil ke hvězdám. Švýcarsko hází ručník do ringu

19. 1. 2015 | Jan Traxler | 11 komentářů

Švýcarská národní banka ve čtvrtek šokovala finanční trhy: Konec měnových intervencí, volný kurz měny a záporná úroková sazba – 0,75 procenta.

Odpověďmi na otázky, jestli se centrální banka měla do intervence pouštět, se od listopadu roku 2013 popsaly stohy papíru. Deflaci už rozumějí všichni, včetně nemluvňat a topinkovačů. Pojďme na to zapomenout. A nebudeme ani připomínat, že Švýcarská národní banka svoje intervence vzdala, ačkoli měla pádnější argumenty pro jejich využití. Pojďme se pro začátek soustředit na to, na základě jakých informací se naše centrální banka pro použití či nepoužití intervencí rozhoduje.

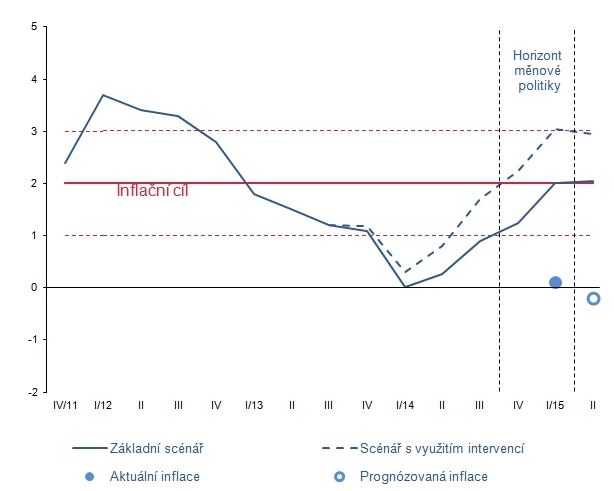

V listopadu 2013 zveřejnila Česká národní banka svůj predikční model, který předpovídal, jaký bude vývoj cenové hladiny, když se k intervencím přistoupí, a jaký by byl, kdyby se neintervenovalo. Stojí za to tyto prognózy, které stály za rozhodnutím utratit dvě stě miliard korun a snížit majetek Čechů vyjádřeny v eurech o skoro deset procent, porovnat se skutečným vývojem. A když k tehdejší analýze centrální banky doplníme aktuální inflaci a prognózu inflace z posledního zasedání bankovní rady (2. února 2015), uvidíme podivuhodné věci.

Zdroj: ČNB, výpočty autora

Vystudoval Vysokou školu ekonomickou a Institut ekonomických studií při Univerzitě Karlově, držitel prestižního mezinárodního titulu CFA® (Chartered Financial Analyst). Pracoval v ING Investment Management jako investiční manager pro portfolia podílových fondů, pojišťoven a penzijních společností skupiny ING v Česku a na Slovensku. Dnes portfoliomanažer v Partners investiční společnosti.

„Ve skutečné válce se pomocí pušek a bajonetů (ve ‚vyspělejších‘ zemích pomocí tanků a naváděcích střel) bojuje o kus země nebo jiný hmotný majetek. Když se řekne měnová válka, zní to trochu esotericky a rozhodně míň nebezpečně. Ale přesto je i její dopad tristní, zůstávají po nich vydrancované země, chudoba, jsou padlí hrdinové…“

Přerušovaná čára ukazuje odhad vývoje inflace, když bude centrální banka aktivně ovlivňovat kurz koruny. Plná čára je odhad vývoje inflace, když se centrální banka do intervencí nepustí. Rozdíl mezi oběma scénáři je zhruba procento. A skutečnost? Plný bod ukazuje úroveň inflace na konci února 2015 – únorová meziroční inflace byla 0,1 procenta.

Neuběhl ještě ani rok a půl, jsme přesně v horizontu měnové politiky, tedy v čase, ve kterém se počítá, že by snaha centrální banky měla nejspolehlivěji přinášet ovoce. Vynaložili jsme na to obrovské peníze. A reálná inflace je o tři procenta jinde, než kam Česká národní banka mířila. A dvě procenta pod odhadem vývoje inflace bez použití intervence. Aktuální prognóza inflace na polovinu letošního roku je od předpovědi dokonce ještě dál. Čo chýbalo? Milimetre! Ale bolo jich veľa. Já osobně bych se s takovouhle muškou bál střílet.

Inflace není vlastně to hlavní, hlavní jsou inflační očekávání. Ale pokud centrální banka permanentně nedokáže inflaci odhadovat, může přijít o svůj kredit. A to nemluvím o rozkolísání trhů a špatném vlivu na efektivitu ekonomiky.

Ne že by snad model, se kterým banka pracuje, nebyl komplexní, ne že by nebyl pečlivě testován, jde ale o data, kterými se na vstupu nakrmí. Naše ekonomika je prostě velmi otevřená, a tak největší vliv na inflaci mají (vedle administrativních zásahů) vnější proměnné. Náš supermegapřesný model zahrne množství faktorů, spočítá výsledek na pět desetinných míst – ale pokud jsou vstupní údaje jen a pouze určité odhady, těžko lze jeho výstupům věřit. Takový model by se rozhodně neměl stát fetišem a jádrem pro rozhodování centrální banky.

Model ovšem pracuje dál. Při jeho „přesnosti“ a s uvážením toho, jakého kalibru jsou nástroje, které má centrální banka k dispozici se začínám trochu bát, že mu centrální banka nadále přisuzuje důležitost jako v roce 2013.

Uznávám, že proti chudáku modelu se spojily všechny vstupní parametry: hrubý domácí produkt v zahraničí se plouží u země, úroky jsou na nule, ropa je nejlevnější za několik posledních let a podobně. Jen je překvapivé, že i když současné hodnoty exogenních veličin jsou mimo původní odhady, nikdo zřejmě nepočítal s tím, že by takové případně mohly být. A vlastně si můžeme oddychnout, že původní odhady vstupních proměnných byly tak nepřesné. Představa, že by do modelu šly vstupy, které odpovídají dnešní realitě, do modelu přesně tak, jak dnes vypadají, a odhadly by inflaci na nule, pak by přišla intervence, která by korunu neoslabovala v řádu procent, ale v řádu desítek procent. Mohli jsme mít klidně euro za 40 korun.

Dnes můžeme čekat zápornou inflaci, tedy pokles cenové hladiny. Pokud uvěříme prognóze centrální banky, měla by ve druhém kvartále letošního roku být kolem dvou desetin procenta pod nulou. Aktuální makroekonomická data sice ukazují na mírné zlepšení ekonomického růstu a určitý pokles nezaměstnanosti, ale jsou tu také silné protiinflační faktory. Pokud neporoste Německo, které pojme třetinu našeho exportu (a export je 80 procent českého HDP), pokud cena ropy bude hluboko pod stem dolarů, pokud bude dál klesat cena komodit, pokud bude nízká cena dovážených potravin, pak zřejmě ani tato pár dnů stará předpověď nevyjde. Co dál? Další intervence nebo se konečně přestane strašit mírným poklesem cen? Anebo všichni přestanou centrální bance věřit a udělají si vlastní analýzu inflace? V průměru nám to vyjde přinejhorším stejně mimo jako naší národní bance.

Nemyslím, že by pánové z centrální banky nebyli schopni zdravého úsudku, jen mám poslední dobou obavy o to, jak pevně se budou spoléhat na to, co jim ukážou jejich modely. Ty jsou totiž právě tak přesné, jak přesné jsou jejich vstupy. Tedy pramálo.

Skutečný problém není nízká nebo záporná inflace, ale vytváření tržních neefektivit a zhoršování reputace centrální banky!

Dlouhodobý investiční produkt

Myslete na sebe a zabezpečte se na penzi co nejlépe. Třeba investováním do široké nabídky fondů.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

10. 3. 2015 18:02, Luky

Zvyšovat uměle inflaci jako to dělá p.Singr je ekonomický zločin, státem posvěcená krádež našich úspor. Jak chce vláda přesvědčovat lidi aby si spořili na důchod, když jim ty úspory úmyslně znehodnocuje??? Vždyť peníze, které si odloží dnešní třicátník na penzi budou mít v jeho šedesáti zlomkovou hodnotu neboť úroky zdaleka nedosahují hodnoty inflace. Normálního člověka napadne, že když ceny ropy i uhlí klesnou o polovinu tak ostatní ceny asi nahoru nepůjdou, až začnou zase zdražovat energie porostou ceny celkově, to vědí všichni kromě Singra a jeho tlupy v ČNB! V normálně fungující společnosti by za to co spáchal musel být odvolán, jenže v česku všechno funguje jinak.

V diskuzi je celkem (6 komentářů) příspěvků.