Uražená ješitnost

1. 12. 2013 | redakce Peníze.CZ

... a máme tu dalšího experta, který říká, že strašení deflací, kterým centrální banka omlouvá svůj boj za slabší korunu, je liché.

Nejprve ale několik odstavců k problému deflace. Psal jsem o ní zprávu 10. května 2009 a mohu na ni dnes navázat. Zde je text této zprávy současně s dnešním komentářem. Původní text je psán kurzívou.

Deflace je termín, který ekonomové nemají rádi. Není divu: deflace neboli pokles cen, je jev spojený s těžkými hospodářskými recesemi či dokonce depresemi. Během let 1930–1933 například cenový index v USA poklesl celkově o 24 procent. Během takzvané Rašínovy deflace v letech 1919–1921 poklesly ceny v Československu zhruba na polovinu. I toto období bylo érou těžké krize.

Proč je deflace považována za zlo? Zde panuje řada nejasností i mezi profesionálními ekonomy. (…) Někteří tvrdí, že deflace vede spotřebitele k odkládání nákupů. Lidé čekají, až zboží zlevní. Čekání vede k poklesu poptávky, odkud je již jen krůček k prohloubení recese. Kdyby toto vysvětlení bylo pravdivé, odvětví informačních technologií by zřejmě již dávno muselo zkrachovat. Ceny počítačů, pamětí a digitálních zařízení obecně totiž nepřetržitě klesají od doby, kdy byl vynalezen tranzistor.

Teorie odkládané spotřeby je velmi povrchním vysvětlením zhoubnosti deflace. Neodpovídá skutečnosti, nemá podporu v teorii ani v praxi. Přesto národní banka trvá na tomto vysvětlení. Proč, a hlavně proč tak tvrdošíjně, je záhadou.

Strašení deflací, kterým centrální banka omlouvá svůj boj za slabší korunu, je liché, říká náš expert v komiksovém stripu:

Strip zvětšíte kliknutím

Příčinou poklesu cen je v mnoha případech technický pokrok a růst produktivity. Není to nic nového. Již během 19. století široce klesaly ceny potravin a spotřebního zboží díky páře, elektřině, hnojivům, sériové výrobě a tak dále. Písničkář Pavel Dobeš trefně popisuje ekonomické důsledky vynálezu žárovky: „Jak když pustíš tygry do arény – a začalo se dělat na tři směny.“

Existuje tedy příznivá deflace způsobená růstem produktivity. Špatná „krizová“ deflace ovšem existuje také. Nebývá ovšem příčinou krizí a recesí, nýbrž jejich důsledkem. Mechanismus funguje asi takto: (1) pokles poptávky má za následek zhoršení situace podniků; (2) podnikům klesají zisky a začínají šetřit a propouštět – klesají příjmy domácností; (3) banky jsou opatrnější při poskytování hypoték podnikům i domácnostem; (4) pokles objemu úvěrů vede ke snižování cen, což se týká zejména nemovitostí, ale často i jiných položek, protože firmy pořádají výprodeje za snížené ceny. Zde cyklus pokračuje bodem (2).

Dobrou deflaci, která je způsobena růstem produktivity, rozeznával již Karel Engliš ve své učebnici Národní hospodářství z roku 1928. Nazýval ji „ekonomisací“ a chválil ji:

Od deflace jest lišiti ekonomisaci, to jest takové zhospodárnění výroby zvýšením výkonnosti, jež vede ke snížení cen bez snížení důchodů, znamená zvýšení kupní síly peněžní jednotky a není jen optickým klamem, nýbrž opravdovým zvýšením blahobytu, poněvadž snížení hladiny cenové není provázeno snížením hladiny důchodové. Toto zvýšení kupní síly peněžní jednotky se může zračiti i ve zvýšeném kursu měny v cizině, ale to není bezpodmínečně nutné.

Kdyby členové bankovní rady České národní banky přečetli v životě aspoň jednu dobrou ekonomickou učebnici (třeba právě Engliše), nemuseli by se dopustit bezbřehé hlouposti, kterou jim dnes oprávněně vyčítá většina národa.

Ale zpět do roku 2009:

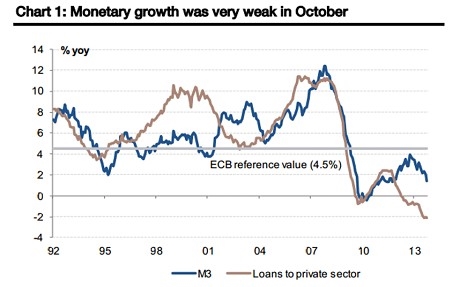

Nízká inflace či deflace spotřebitelských cen tedy není příčinou, nýbrž důsledkem nynější evropské recese. Skutečnou příčinou je pokles úvěrové dynamiky. Nejrychlejší růst objemu soukromých úvěrů v eurozóně byl zaznamenán v lednu 2008 ve výši 13,7 % meziročně. V březnu 2009 však úvěry rostly jen 3,9% meziročním tempem.

Zdroj: European Central Bank, SG Cross Asset Research / Economics. Zvětšíte kliknutím

V září 2013 objem soukromých úvěrů v eurozóně klesal o 2,65 procenta v meziročním srovnání. Objem úvěrů nefinančním podnikům poklesl dokonce o 5,50 procenta. To je již dosti seriozní úvěrová deflace.

Není tedy deflace jako deflace. Pouhý pokles cen ještě není problém. Potíže nastávají v situaci, kdy je pokles cen způsoben poklesem objemu peněz v ekonomice, úvěrovou kontrakcí a podobnými jevy. Podobná situace je vždy spojena s hospodářskou recesí a všemi negativnímu jevy, které ji doprovázejí.

Konec retrospektivy do roku 2009. A ještě jednou dopřejme slovo Karlu Englišovi:

Dostavily se všechny důsledky deflace, jak byly vylíčeny při theoretickém rozboru deflace. Dostavila se velká krise výrobní, s nebývalou nezaměstnaností, která se stala státním břemenem, ztráty v průmyslu a v obchodu přenesly se na banky a všechny peněžní ústavy. Následoval úpadek tří bank, runy a vůbec krise peněžní.

Engliš těmito slovy líčil krizi v první polovině 20. let v Československu, ale stejná slova (až na počet upadlých bank) by bylo možné použít i pro popis evropské finanční krize. Krize, která ještě bude pokračovat v roce 2014.

Shrnutí:

Pavel Kohout je autorem knih o investování, např. Peníze, výnosy a rizika a Investiční strategie pro třetí tisíciletí, a makroekonomii, např. Finance po krizi. Publikuje v řadě českých a zahraničních médií. Je členem Národní ekonomické rady vlády (NERV) a byl členem Poradního expertního sboru (PES). V roce 2007 spoluzaložil finančněporadenskou společnost Partners Financial Services, v níž působí jako ředitel pro strategii.

Srovnávat se vyplatí

Kalkulátor.cz je srovnávač, který lidem šetří peníze ve světě energií, pojištění a financí. My počítáme, vy šetříte.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

4. 12. 2013 13:44, Janek

Pane Kohoute díky. Konečně se začíná otevřeně mluvit o tom, že ČNB vzala této ekonomice jednu z posledních jistot a to je stabilní koruna. Myslím si, že reakce investorů na tak nečekaný a umělý krok, jakým byla skoková devalvace nenechala na sebe dlouho čekat. Takže kdo rychle investoval do EUR či USD, tak se jen usmívá. Ale má to samozřejmě vliv na další pokles koruny... No a místo oživení poptávky dojde tak akorát k tomu, že si lidé přiškrtí opásky a budou spořit v cizí měně. Sníží se koupěschopnost a tím i poptávka... A jestli pevná koruna tlačila firmy do vyšší produktivity práce, tak to bylo sice krvavé, ale byla nutnost se zlepšovat. Přímo životní nutnost. Jenže pokud koruna spadne někam k 28 za EUR, co bude motoremke zvýšení produktivity práce? Takže si pak akorát přečteme, jak se zvětšila mezera mezi Německem a náma a budeme zase chudší... To jsem zvědav kdy se dozvíme pravdu a motivy devalvace...

Příspěvek s nejvíce zápornými hlasy

4. 12. 2013 10:08

Trubka Eda asi nikdy nepochopi, ze pri deflaci klesaji nejen ceny, ale i platy:)

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (36 komentářů) příspěvků.